资讯 第三代半导体市场小?只是现在产量小而已,而且是有原因的

第三代半导体市场小?只是现在产量小而已,而且是有原因的

不久前,有朋友分享一篇文章,说第三代半导体的市场很小,无法跟硅基半导体相比。看过文章之后,其实他说的是目前及未来几年第三代半导体的产量很小。作为一个新兴技术,刚开始产量小也属于正常现象,特别是碳化硅市场,目前还处于发展初期。

图:泰科天润半导体科技(北京)有限公司董事长&总经理陈彤对于目前第三代半导体产量偏低,其实是有原因的。在不久前的“中国芯”-宽禁带半导体助力碳中和发展峰会上,泰科天润半导体科技(北京)有限公司董事长&总经理陈彤给大家带来了《SiC器件的国产化形势与阶段性目标》分享报告。从他的分享中,我们可以窥见一二。

做SiC功率半导体,其实跟做硅基半导体一样,都需要从最底层的衬底材料到外延、器件、封装、再到应用一整条产业链去做。目前SiC的制造平台主要以6英寸为主,线宽在0.35~5微米。当然,现在也有厂商开始往8英寸平台发展,但陈彤认为,未来10年,SiC的6英寸制造平台都将会很强的生命力。从晶圆制造方面来说,晶圆制造的门槛很高,首先是工序特别多,做一片芯片,需要上百道工序,而且每一道工序的精密度都要求很高,也就是说要求非常高的协同度,因为这么多道工序,随便哪一道工序出现问题,出来的产品就报废了。再加上SiC是一个全新的材料,从材料端、器件端,到应用端,都需要有创新,随便哪个环节的问题没解决好,其他的环节就都得等着,或者去帮助他们一起解决。陈彤总结说,SiC行业就是一个材料不好长、晶圆不好做、器件不好做、高频也不好做、器件还不好用的行业。传递到应用端就是SiC器件太贵了,用不起。他认为SiC二极管的价格是硅基二极管器件的2倍左右是比较合理的,但现在还在3到4倍之间。不过这个情况在好转,他预计未来一到两年会达到一个合理的水平。晶圆制造一般都是超大规模制造,需要大规模的投入,比如一个SiC制造厂,可能需要投入10亿,20亿,甚至上百亿的资金,但生产出来的产品可能一颗料才两三块钱。也就是说它是一个重投资,周期长的行业。另外,晶圆制造厂的运营成本高、风险大、协同要求极强;同时要求专业性强、集中度高,企业资产残值低。为何这么说呢,因为几乎每一家晶圆制造厂都是用设备堆起来的,“半导体生产需要积累,所以建厂、买设备、导入设备,再到投产,再到打磨产品,再到客户认可你的产品,再到起量,每个阶段按2年算的话,起码也需要10年的时间才能回本,等得起吗?这是重投入,投10亿要等10年,半导体任何一个企业,包括国外,把历史翻开来看,它把前期投的钱赚回来的时间,基本上10-15年,包括台积电也一样,八九十年代一样很痛苦在砸钱。”至于运营成本,晶圆制造厂基本都需要保障恒温恒湿,不管多大的体量,工作人员也需要到位,人员和恒温恒湿都需要很高的运营成本。另外,晶圆制造厂其实是需要用到很多化学品的,炉子也多,其实这些化学品和高炉都是很易燃易爆的,运营的风险也很高,“我们易燃易爆的化学品将近10种,用的高温炉听起来很炫,1800摄氏度、600摄氏度的高温炉,稍微失控,烧起来了怎么办?”陈彤在分享中表示。至于协同性,虽然一颗芯片才卖两三块钱,但同样需要上百道工序,这些工序都需要协同,只要有一道工序没做好,其他人就白做了。“一个晶圆制造厂如果赚钱了还好,大家能够一起继续往前冲,但要是不赚钱呢?如何评估这个团队,大家还能团结一致吗?”陈彤觉得其实是很难的,“如果出来的都是问题,很难团结一致,而是不停地斗争和骂人,就是股东和团队不合,团队和团队不和,就是吵架,最终就会是政治斗争。也就是说,晶圆制造厂是很难做的,做一两年就是在打仗,企业要是起不来,剩下的货就是大家内斗。”说到专业性,陈彤认为,正是由于晶圆制造厂的专业性特别强,集中度很高,因此企业资产的残值很低。比如晶圆厂用的光刻机、刻蚀机,很多设备在国内能找到维护这个设备的人不会超过50人。一些高端的设备,在国内可以找到的维护团队可能就3到5个人。“你买了一台涂胶显影的设备,发现国内能安装维护这个设备的人不超过5人,你怎么办?”买还是不买?买回来可能找不到人帮你维护,不买没办法生产更先进的产品。“最后要是花了几千万买回来,没用上,可能送给别人,别人都不要。”陈彤表示。

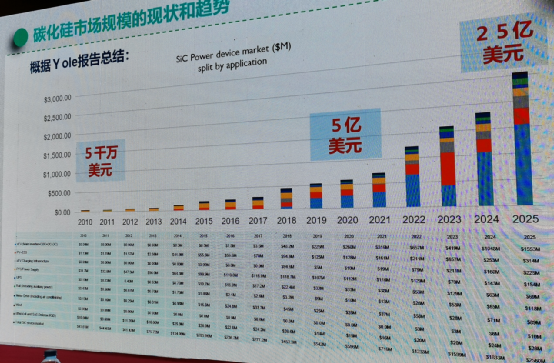

根据Yole的报告,SiC市场规模从2010年的5000万美元,成长到了今年的5亿美元。其最新的报告显示,2020年SiC功率半导体的应用规模大概是17万片6英寸加13万片4英寸晶圆片的样子。预计到2025年,SiC功率半导体的市场规模可达80万片6英寸晶圆,5年左右能到100万片。在陈彤看来,SiC的现在市场有多大,未来市场有多大,市场增长速度有多快?这些问题都不是问题,也并不重要。“因为不管是多,还是少,其实对于产业界来说,SiC的大方向已经出来,市场一定是足够大的。”他认为,现在最大的问题是生产工艺能力不足。“是我们不够成熟,对接不上需求,市场的需求在那里,很大很急迫,但我们对接不上。”陈彤无奈地表示。半导体产业追求的是低成本、高质量和大批量。任何一点做不到,在半导体市场就会被淘汰。“半导体市场是全球市场,没有这个行业那个行业之分;没有这个企业那个企业之分;没有南边企业和北边企业之分;也没有深圳企业和北京企业之分。”陈彤说。在他看来,现在对于国内SiC企业与对标的国外企业相比,还不成熟。国内SiC企业现阶段的任务就是要打造能够持续提高生产工艺能力的平台。陈彤认为,要实现这个目标可以从三个方面入手:一是成体系,生产工艺能力的提升一定是成体系,对半导体来说,因为从设计、工艺、整合、生产、设备、动力、检测、品控、应用,缺的哪一个环节成了一个劣势,其他做得再好都没有用,成体系评估,一定要找到最弱点,那个弱点决定整个企业的标高。二是求协同,SiC是全产业链创新,必须协同上下游,必须协同好设备、原辅材料、下游封装、应用,这是一整个产业协同,这个圈子里一定要上下协同。“各个企业里面,如果你有行业地位、人脉,会解决很多问题,如果没有,怎么跟一个衬底厂互动,如果这个衬底厂大家都是这么多年的难兄难弟,一两个电话大家都可以协同。我们这个圈子里面,确实有很深的在纸面上看不到的互动,这个互动就是最早做碳化硅几家企业,我们早年真的是难兄难弟过来的,大家都在生死存活,资金破裂,没有人关注我们,大家携手一起熬过来了,这种协同关系,有时候圈外人很难理解、很难体会、也很难感受我们。”陈彤举例说。三是苦练功。大家可能有一点不理解,一是使劲砸钱流片,因为要练功,碳化硅晶圆片太贵。陈彤分享说,他们当年最早开始流片,1片4寸2万块,流一批产品10片,20万没有了,作为批量化能力,一批扔下去20-30万,大部分就是废掉,即便不废掉,出来好结果,产品也不能卖。成批流片,花钱如流水,看着一堆钱往水里面扔,企业要顶得住这种压力。还有就是设备,没有好的设备,制造工艺就上不去。因此,企业要闭眼买设备,“大部分半导体的人有一个感受,基本上买的任何一台设备,买回来后,都感觉自己被骗了,那台设备达不到你的要求,或者说厂家在推荐的时候,就是避重就轻,就是忽悠你,或者说他也没有忽悠你,他自己也不了解,这个设备在碳化硅上就不行,他也没有经验。”陈彤分享他的经历。设备买回来后,还需要跟设备厂商一起解决各种各样的难题,或者看起来微不足道的问题,可能就是它的电源不适应中国的电网。还有就是要大量培养专科生,或者是大量培养本科生,“但千万不要指望大量培养研究生,大量培养专科生、本科生,因为这是解决批量长期稳定的人才,我们需要稳定的人才,人才再好,不稳定没有用,一条线上必须待五年八年,哪一个博士生,可以待五年八年,博士生再优秀,不能在线上沉五年八年的一定是废的,专科生更容易沉淀,可以在线上沉八年的人,才是优先要大量培养的人。”陈彤对SiC企业需要的人才如是看待。

总的来说,SiC行业是一个慢的行业,正是因为慢,才有中国企业的机会。希望国内企业,能够尽快把不成熟做成成熟,跟上国外的发展步伐,只要跟上就是胜利。

[ 新闻来源:宽禁带半导体技术创新联盟,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

宽禁带半导体技术创新联盟

开创IC领域,共创美好未来!

查看更多

相关文章

热门搜索

分享至微信

分享至微信