这给笼罩在“缺芯潮”阴霾下的企业带来了好消息:中微公司的研发成果给国内半导体产业的发展带来了曙光。

中微半导体设备(上海)股份有限公司董事长兼总经理尹志尧

(图源杨澜访谈录节目)

(图源杨澜访谈录节目)

12英寸刻蚀设备应用于5nm芯片生产,3nm刻蚀机Alpha原型机评估完成

2004年,尹志尧成立中微公司,专注于研发半导体设备。2019年,中微公司在科创板首批挂牌上市,从事高端半导体设备的研发、生产与销售。在2020年度业绩说明会上,尹志尧表示,公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。MOCVD设备在行业领先客户的生产线上大规模投入量产。

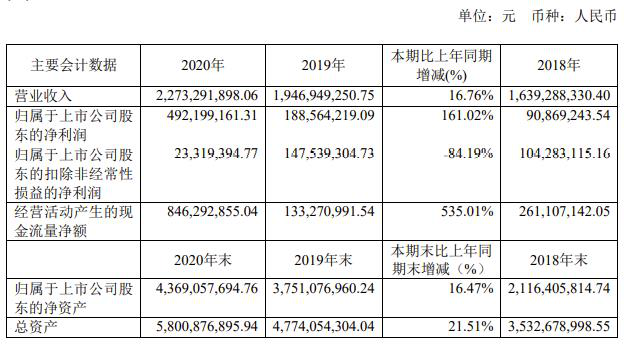

2020年度报告显示,中微公司2020年公司实现营收22.73亿元,同比增长16.76%;实现归属于上市公司股东的净利润4.92亿元,同比增长161.2%;扣非归母净利0.23亿元,同比下降84.19%。报告期内,公司刻蚀设备收入为12.89亿元,同比增长约58.49%。

报告指出,净利润增长原因主要受以下两方面因素影响:一是中芯国际科创板股票投资公允价值变动收益约 2.62 亿元;二是公司 2020 年计入非经常性损益的政府补助较2019 年增加约 2.26 亿元。另外,受到股权激励计划的影响,扣非归母净利同比下降84.19%。

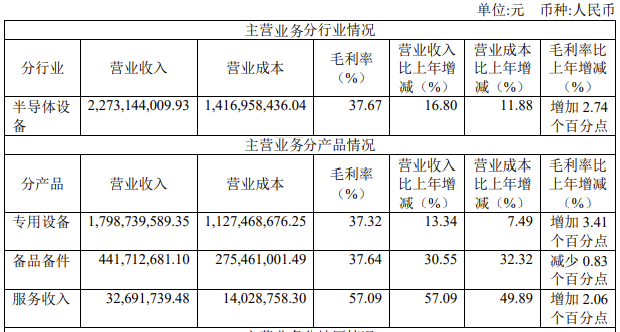

随着半导体设备行业景气度持续提升,2020年中微公司半导体刻蚀设备业务高速增长,带来了17.89亿元的收入,同比增长58%。

尹志尧表示,公司正在开发新一代刻蚀设备,能够涵盖 5 纳米以下更多刻蚀需求和更多不同关键应用的设备。3nm刻蚀机Alpha原型机的设计、制造、测试及初步的工艺开发和评估已完成。在3D NAND芯片制造环节, 64 层 3D NAND 闪存已进入大生产,96 层和 128 层闪存已处于批量生产阶段。MOCVD 设备已达到能分别实现单腔 14 片 4 英寸和单腔 34 片 4 英寸外延片加工能力。

从财报以及企业发展进程上可以看出,中微公司正迎来加速成长期,在2020年这个特殊的时间点,业绩超市场预期,实现净利增长1.6倍实属不易。在2021年第一季度,中微公司同样带来了亮眼的成绩。第一季度报告显示,公司第一季度实现营收4.1亿,同比增长9.65%;归属于上市公司股东的净利润0.26亿,同比增长89.47%。

中国芯与世界的差距:落后5-10年

尹志尧曾提到,国内芯片发展其实速度很快。在中端和低端的芯片上已经具有相当实力,像国际上最先进的晶圆厂,5纳米已经量产,而且3纳米很快就进入量产了。但是在高端芯片上还有相当的差距,还受制于国外的设备。逻辑器件技术水平上差三代左右,也就是5到10年的差距。

这10年的差距要怎么追上呢?

当下,半导体设备市场主要由欧美、日本、荷兰等国家的企业所占据,泛林半导体、东京电子、应用材料占据全球刻蚀设备市场份额。随着我国半导体设备行业整体水平不断提高,逐步缩短与发达国家的差距,走上一条“突围之路”。

尹志尧在杨澜访谈录节目《逐风者》专访时提到,我国在芯片产业链上虽然还落后,但也有自己的优势。“我们从芯片的设计到芯片的制造、设备、材料等产业链的各方面都有布局,各环节比较完备。接下来,我们必须要做的就是在保持国产企业优势的基础上,让各个产业链的关键环节有超常的发挥”。

2020年全球半导体设备厂商的销售额排名Top5(图源VLSI Research)

芯片制造面临的主要矛盾,在于不对称竞争

全球半导体设备市场在2020年逐渐回暖,增长态势延续到今年。调查数据显示,2021年,半导体设备市场规模将达到668亿美元,半导体设备国产替代成为大趋势,“缺芯潮”的出现更是加速替代进程。

近年来,国内已孕育出一批在半导体设备领域具备技术实力的企业,例如中微半导体、中芯国际、上海微电子、紫光国微、北方华创、长电科技、屹唐半导体等等,覆盖半导体设备的各个细分领域。在芯片产业快速发展的过程中也出现了一些新的矛盾,包括公司规模不对称、准入不对称等。

公司规模的不对称。比如国外占垄断地位的公司,它的收入和研发投入都是我国相似公司的20倍左右。这就有问题了,如果差了3代、5代,结果人家的研发经费是我的20倍,那一个公司怎样单打独斗能够尽快赶上去?这是一个非常难的事情。

市场准入的不对称。例如,国内生产线买我们的设备,差不多的设备能用就用了;但要打到国外去,性价比一定要高,这样人家才愿意试用你的设备,门槛是慢慢越来越高的。

这里关键最大的问题,还是研发经费。特别是公司上市以后,如果要盈利,唯一的办法就是砍研发。

耗资巨大,等离子体刻蚀机16年约投入20亿人民币

尹志尧提到,投资一条5nm的生产线,大概需要100亿美金,其中70%左右是用于买设备,大类有十几类,细分设备达到170多种,这是一笔巨大的投资。光刻机公司ASML过去20年花费约1500亿人民币,中微公司过去16年也花费了约20亿人民币。

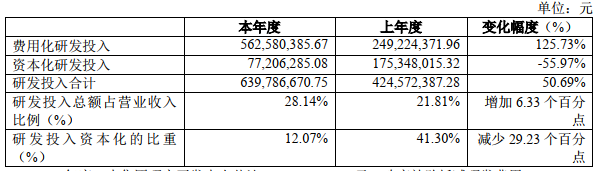

2020 年年报显示,中微公司全年研发投入总额为 6.40 亿元,同比增长50.69%,约占营业收入 28.14%。主要用于包括存储器刻蚀的 CCP 和 ICP 刻蚀设备、 Mini-LED大规模生产的高输出量 MOCVD 设备、 Micro-LED 应用的新型 MOCVD 设备等新工艺的开发。

虽然研发投入占比较高,但总额仍与国外领先的半导体公司有很大差距。根据海外公司公告的最新财报显示,应用材料年度研发投入超 22 亿美元,泛林半导体年度研发投入超 12 亿美元。如果未来研发资金投入不足,不能满足技术升级需要,可能导致公司技术被赶超或替代的风险,对未来的经营业绩产生不利影响。

华人在集成电路发展史有巨大贡献,应加强中国人才培养

工欲善其事,必先利其器。只有先进的生产设备才能追得上这十年的落后,实现半导体设备的国产化。

尹志尧认为,国内的半导体产业具备后发优势。在产业链上,我们在芯片的设计、制造、材料等产业链的各方面都有布局,各环节比较完备。在专业的人才上,华人在集成电路的历史上起到了非常关键的作用。目前最先进的5纳米、3纳米的三极管的结构,其实是一位华人教授胡正明早提出来的。“近40年来,从美国起源的芯片技术不断向亚洲转移。现在国际上百分之八十以上的生产线都建在亚洲。”

尹志尧强调应该加强中国人才培养,加强产研交流,产业、教育和科研之间,一定要想办法真正找到一个结合点。

“集成电路是多种知识的集成,光是做半导体设备,就需要50个学科并用。业界技术专家和高校教授之间应该有更多的交流,因为学校教育通常相对滞后于产业的发展,希望也能请一些业界的人到学校做客座教授,或者做一些科学讲演,让学生也可以到公司来做实习。”

国内市场热度过高,国际应该产生良性竞争

在芯片半导体行业“春秋战国”时期,竞争不断。“这是一个既好又不好的现象。好的地方在于很热,大家都希望把它做好;不好的地方就是太多的重复性劳动,而且互相内部的竞争也多”,尹志尧认为,需要做一些宏观调控,防止出现烂尾工程。

谈到国际竞争尹志尧认为,企业之间应该用实力、更好的设计、设备性能去竞争。美国本土能够做的芯片、设备也是有限的,如果要做一条生产线,也有将近一半的设备和材料要从日本、欧洲和亚洲进口。也不可能可以独立自主的做起来。

“无论是怎样的公司,一旦进入国际市场,一定要按照国际规则做事,一是在专利方面,在不侵权的同时有自己的专利保护,二是要尊重各国对出口的限制和管制,尊重各个国家的利益。”

芯片产业的国产化道路需要坚持

国产芯片要想弯道超车,未来的道路还很漫长。中微公司已形成三个维度扩展未来公司业务的布局规划:深耕集成电路关键设备领域、扩展在泛半导体关键设备领域应用并探索其他新兴领域的机会。

为了解决芯片产能问题,半导体公司积极寻求新的方案以解决缺芯危机,多家企业计划将定增融资,包括北方华创、立昂微等计划通过融资深度布局新技术;风华高科拟募集资金投入祥和工业园高端电容基地项目;台积电核准28.87亿美元预算,将在南京厂扩充2万片28nm的月产量等等。

“半导体设备什么时候能实现国产化”成为严峻的国际形势下业内人士普遍关注的话题。从现阶段看,国内厂商与全球龙头技术差距正在逐渐缩短,国产替代迎来机遇期。中微公司掌握5nm刻蚀技术的消息给半导体行业的发展带来了信心,半导体设备自给率不断提高,中国芯片制造产业链的逐渐成熟,芯片制造工艺继续向5nm及以下挑战,长期依赖进口的局面将有所改变。

尹志尧提到,中国人注重数理化,工程技术,又有耐心,最适合搞集成电路。“只要我们有一定的耐心,将来一定会成为世界芯片领域先进的国家”。