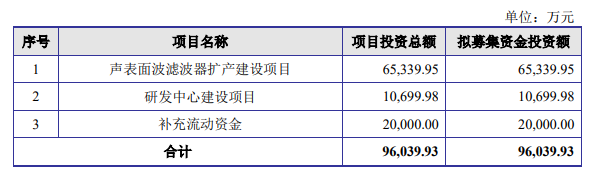

6月30日,无锡市好达电子股份有限公司(简称“好达电子”)申请科创板IPO获受理,根据招股书,好达电子拟募集资金9.60亿元,主要投向声表面波滤波器扩产建设项目及研发中心建设项目。

获哈勃、小米投资 滤波器、双工器市场占比不断提升

好达电子主要从事声表面波射频芯片的研发、设计、生产和销售,是兼具芯片设计技术、制造及封测工艺、标准化量产出货能力的国内厂商,主要产品包括滤波器、双工器和谐振器,广泛应用于手机、通信基站、物联网等射频通讯相关领域。

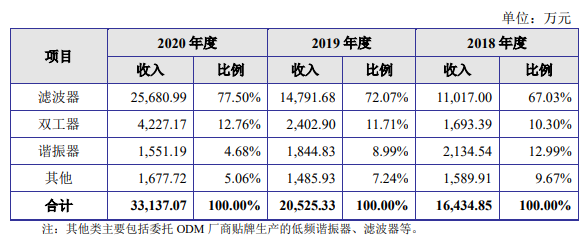

从其主营业务构成来看,公司滤波器的占比较大,2020年度滤波器收入2.57亿元,占比77.5%,双工器收入4227万元,占比12.76%,谐振器收入1551.19万元,占比4.68%。

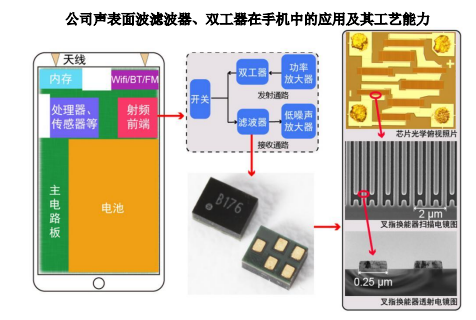

根据招股书,好达电子声表面波滤波器、双工器主要应用在智能手机的射频前端中,是实现移动通讯、导航(GPS、北斗等)、WIFI等信号的无线连接的重要芯片。其声表面波滤波器、双工器、谐振器均采取半导体制造工艺进行生产,已具备成熟的芯片设计技术、制造与封测工艺,并拥有多项核心技术。以芯片制造工艺为例,公司目前已具备0.25µm微线条芯片的生产能力。

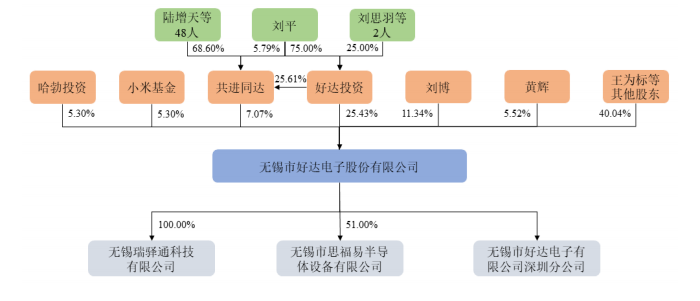

过去好达电子曾获得华为哈勃投资和小米基金的投资,从其股权结构来看,哈勃投资和小米基金的股份占比均为5.3%。

好达电子表示,目前公司声表面波滤波器、双工器已具有较强的市场竞争力和较高的品牌知名度。近年来国际贸易摩擦频发,下游厂商愈发注重射频芯片供应的自主可控,公司的声表面波滤波器、双工器已通过小米、OPPO、华为、华勤、龙旗、中兴、 广和通等知名手机终端及ODM厂商、通讯设备厂商和无线通信模组厂商的验证并实现量产销售。在国外领先厂商的垄断格局下,公司声表面波滤波器、双工器的市场占有率不断提高。

手机滤波器用量、价格提升 应用领域拓展至小基站、物联网

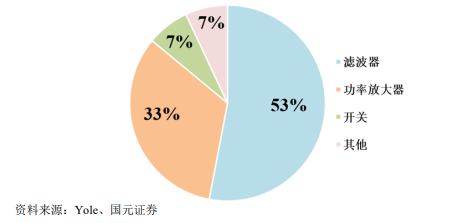

目前,滤波器是射频前端芯片中价值量最高的细分领域。根据Yole、国元证券数据,就射频前端中价值量占比而言,滤波器约占53%,功率放大器约占33%,开关约占7%,其他约占7%,具体情况如下:

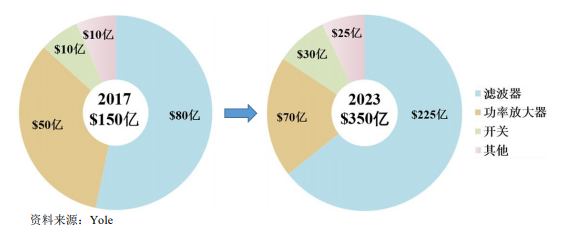

未来,滤波器是射频前端芯片中市场规模增长最快的细分领域。根据Yole数据,2017年至 2023年全球移动终端和WIFI射频前端芯片市场规模从150亿美元增长至350亿美元,复合增长率为15%;2017年至2023年,全球滤波器市场规模从80亿美元增长至225亿美元,复合增长率为19%,具体情况如下:

声表面波滤波器市场成长的驱动因素,包括单机声表面波滤波器的价值量不断提升、单机声表面波滤波器的价值量不断提升、声表面波滤波器的下游应用领域越来越广。

高端4G手机的滤波器用量一般不超过40颗,目前5G手机发展尚处早期,单机的滤波器用量需求超过70颗,相比4G手机单机滤波器用量提升80%甚至更多。手机通信从2G进入5G之后,手机单机滤波器价值量从0.5美元提升至12.0美元以上。未来5G手机将需要实现更复杂的功能,包括多输入多输出(MIMO)、智能天线技术(如波束成形或分集)、载波聚合(CA等, 滤波器的单机价值量还将持续提升。

目前声表面波滤波器主要应用在手机的射频前端中,并不断向小基站、物联网等领域快速拓展。随着通讯技术的不断进步,声表面波滤波器的应用场景也将不断拓宽。未来5G通讯将具备高速率、低延时、多连接的特点,无线通信会在更多的新兴领域得到应用。作为射频前端的重要芯片,声表面波滤波器将迎来更广阔的市场空间。

前五大厂商占据95%市场 未来可能面临较大竞争

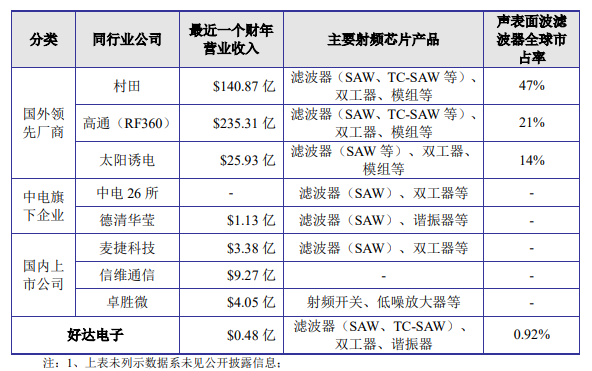

声表面波滤波器、双工器行业属于技术密集型制造业,设计开发与制造工艺难度高,目前全球声表面波滤波器市场主要被美日企业垄断,市场集中度高。根据Yole数据,2018年国外前五大声表面波滤波器厂商村田、高通(RF360)、太阳诱电、思佳讯和威讯占据95%的市场份额。

中国是声表面波滤波器的消费大国,但国产声表面波滤波器厂商的整体实力较国外领先厂商存在一定差距,产量无法满足国内需求,长期依赖进口。目前国际贸易摩擦加剧,声表面波滤波器作为射频前端的核心芯片之一,国产化加速是行业发展的必然趋势。

可以看到好达电子所在的领域未来会有很大的市场可替代空间,有很大的市场机遇,同时除了来自国际领先的企业的竞争,目前国内也有不少极具竞争力的厂商入场,可见未来如果想要取得更大的成绩,需要面对的竞争也很大。

好达电子表示,在产品竞争力方面,公司声表面波滤波器已进入市场主流手机供应链且市场占有率不断上升;在产品性能方面,公司声表面波滤波器能够与国外领先厂商直接竞争,已在部分主流手机的射频前端中得到应用;在产品市场方面,公司声表面波滤波器能够在国外领先厂商的垄断格局下不断提高市场占有率,对部分下游知名客户的出货量持续增加。公司已具备较强的产品竞争力。