随着指纹识别应用扩大,光学指纹辨识产业链进入起飞期,产品供应链正逐渐成形。此外,中国OLED 面板厂商也开始在手机生产过程中,导入光学指纹技术。一旦技术逐渐成熟且普及,适用于OLED 的光学式和超声波式屏下指纹识别方案的成本将会逐渐下降,而光学式屏下指纹识别方案的渗透率也会进一步提升。

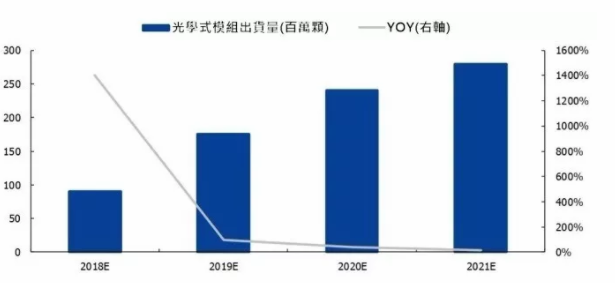

根据IHS Markit 资料预测,2018 年光学式指纹识别模组的出货量将预计超过9000 万颗;2019 年继续保持高速增长,出货量预计将超过1.75 亿颗。

到了2021 年,数量将进一步超过2.8 亿颗,因此为光学指纹传感器(CIS) 创造出一个潜力商机。光学指纹识别方案的产业链主要分为演算法及芯片(最重要)、CMOS(将光讯号转化为电讯号)、Lens、滤光片及产品封装,其中,中国主要图像传感器供应商之一的豪威科技,已受益于光学指纹识别产业规模快速扩张。目前,市面上已销售的智能手机大多采用光学屏下指纹辨识技术,而面板大厂京东方的专利申请量最多,排名中国第一,天马微电子、信炜科技和欧菲等也分居前五名的位置。

为求手机话题性,中国的手机厂商率先导入屏下指纹识别技术,而领头羊为小米和vivo,两者是最早大规模应用光学屏下指纹辨识技术的手机厂。华为则是在Mate 20 Pro 开始搭载屏下指纹技术。演算法晶片: Synopsys、FPC、三星、汇顶、思立微、阜时和神盾。

Lens & 滤光片: 大立光、舜宇光学、玉晶光、关东辰美、水晶光电。

CMOS:SONY、三星、海力士、安森美、豪威科技。

终端客户: 华为、OPPO、vivo、小米、三星。

根据全球市场研究机构集邦咨询(TrendForce) 旗下拓墣产业研究院最新报告指出,由于vivo、小米、华为、OPPO、三星等品牌大厂皆将FOD 指纹识别技术从旗舰机向下延伸至中高阶手机,进而带动市场规模提升,并使得FOD 技术的售价及成本快速下滑。预估包含光学及超声波的FOD 指纹辨识方案渗透率有机会于2022 年超过传统的电容式方案,成为智能手机的主流指纹识别技术。

屏下指纹识别与脸部识别均是全屏幕潮流下催生出的应用,特别是指纹辨识从屏上转至屏下后,对屏幕比重的提升不再有任何影响。

但正如电容式指纹识别无法替代密码解锁一样,人脸识别的出现也不意味着指纹识别的时代落幕。

分享至微信

分享至微信