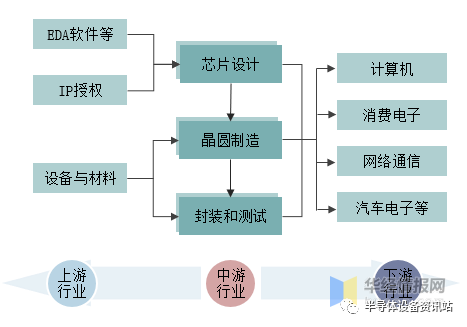

一、集成电路行业产业链

集成电路行业的产业链上游主要是为芯片设计企业提供EDA软件等工具和IP授权的企业,以及为晶圆制造、封装测试环节提供光刻机、刻蚀机等硬件设备和硅片、光刻胶、掩模版、电子气体等材料的企业;产业链中游为芯片设计、晶圆制造和封装测试企业;产业链下游主要为终端系统或设备厂商,应用领域包括计算机、消费电子、网络通信、汽车电子等。

集成电路行业产业链

资料来源:公开资料整理

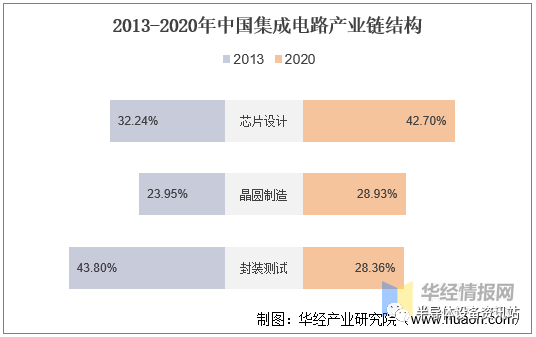

2013年我国集成电路中封装测试才是市场主流,占比接近一半,高达43.80%,但经过了几年的快速发展,芯片设计市场规模占比排名第一,为42.70%;而封装测试市占率降至28.36%。

资料来源:公开资料整理

二、集成电路行业发展现状

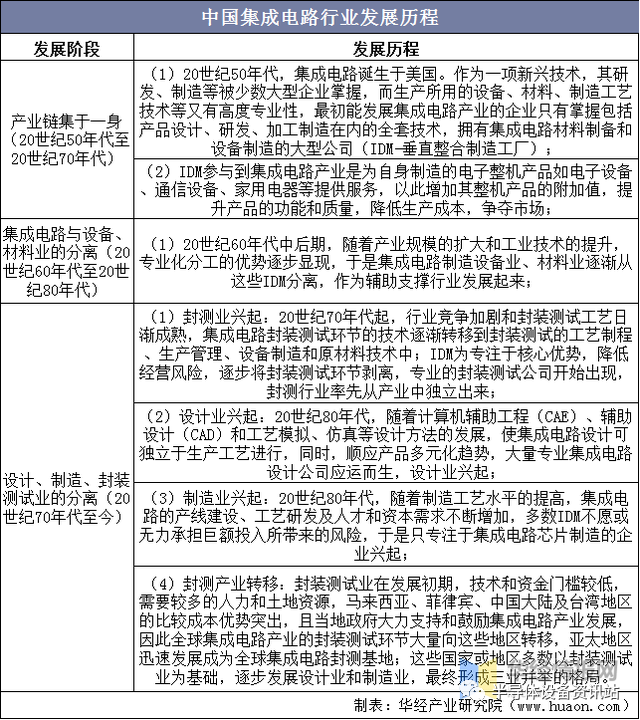

1、发展历程

伴随技术进步、行业竞争和市场需求的不断变化,集成电路产业在经历了多次结构调整后,已逐渐由集成电路设计、制造以及封装测试只能在公司内部一体化完成的垂直整合制造模式演变为垂直分工的多个专业细分产业。

资料来源:公开资料整理

2、市场规模

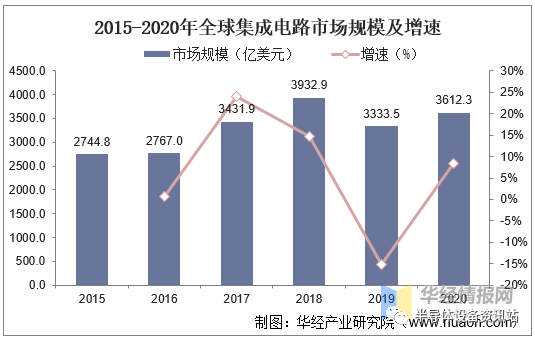

随着全球信息化和数字化的持续发展,新能源汽车、人工智能、消费电子、移动通信、工业电子、物联网、云计算等新兴领域的快速发展带动了全球集成电路行业快速发展。2015-2020年全球集成电路行业市场规模整体呈上升状态,从2744.8亿美元上升至3612.3亿美元。

资料来源:公开资料整理

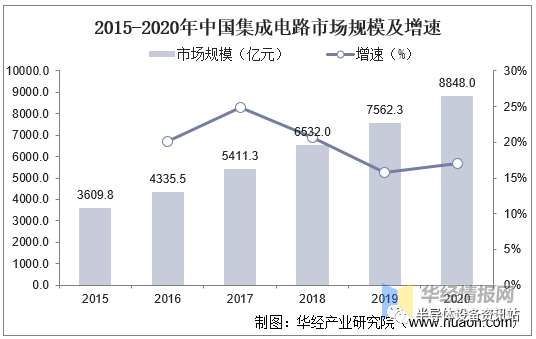

在稳定的经济增长、有利的政策支持和巨大的市场需求等因素的推动下,中国集成电路行业实现了快速的发展。我国集成电路市场规模从2015年的3609.8亿元上升至2020年的8848.0亿元,年均复合增长率为19.6%。未来,随着集成电路产业国产替代的推进,以及新基建、信息化、数字化的持续发展,中国大陆集成电路市场规模有望持续增长。

资料来源:公开资料整理

3、企业数量

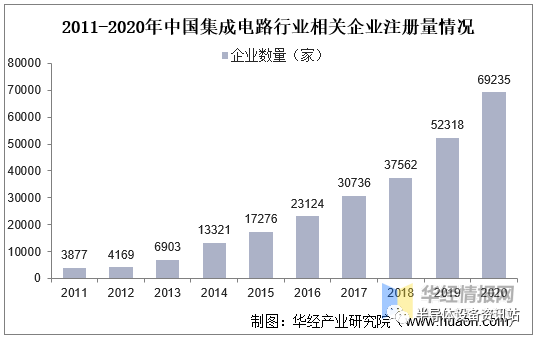

随着集成电路行业的发展,国内集成电路相关企业数量在不断增长。2011年我国集成电路行业相关企业仅3877家,在国家政策的带动下,以及伴随着行业的高速发展,截至2020年底,我国集成电路企业数量激增至69235家。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国集成电路行业市场供需格局及行业前景展望报告》

三、集成电路行业进出口情况

虽然我国集成电路行业市场规模逐年升高,但我国集成电路行业在关键技术领域还有所欠缺,自给率较低,因此对进口依赖较大导致贸易逆差较大。

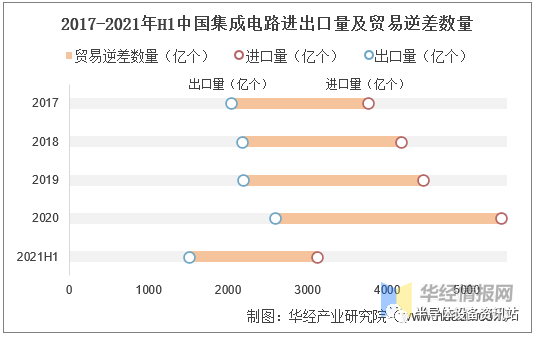

从进出口量而言,2017-2020年,我集成电路进出口数量均呈现上升趋势,但进出口逆差也在不断扩大。2020年中国共进口集成电路5431亿个,同比增加985亿个;出口集成电路2596亿个,同比增加411个,贸易逆差为2835亿个。截止至2021年1-6月,我国累计进口集成电路3123亿个,出口集成电路1514亿个,贸易逆差为1609亿个。

资料来源:中国海关,华经产业研究院整理

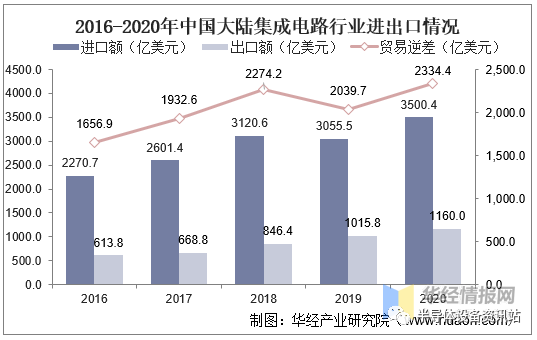

从进出口额来看,自2016年起,我国大陆集成电路行业进出口额整体均保持上升的状态,2020年分别上升至3500.4亿美元、1160.0亿美元,而贸易逆差也在进一步加大,2020年贸易逆差增加至2334.4亿美元。

资料来源:中国半导体行业协会,华经产业研究院整理

四、集成电路行业竞争格局

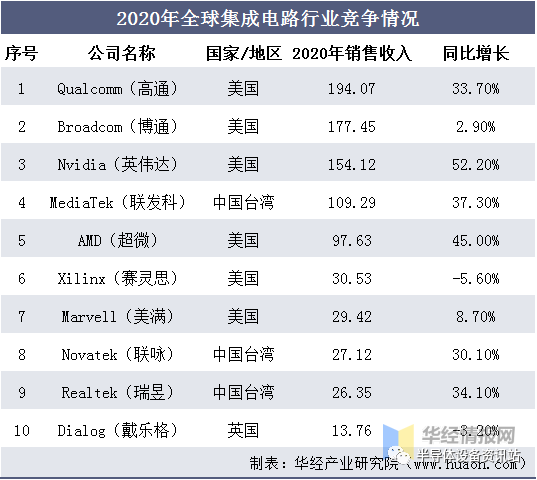

2020年全球集成电路行业销售额前三名企业分别为高通、博通及英伟达,前十名企业的总体市场份额占一半以上。其中,美国在全球芯片设计行业处于主导地位,随后是中国台湾,在集成电路行业具有一定的市场地位。

资料来源:公开资料整理

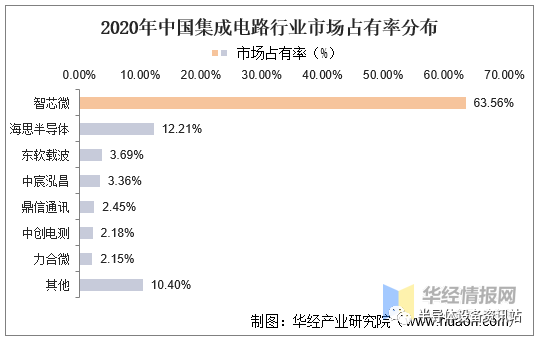

我国的集成电路行业起步较晚,但随着政策利好,技术进步以及下游市场的持续向好推动行业的发展,国内集成电路设计企业数量在不断增长,技术水平也在持续提升。我国集成电路行业集中程度较高,行业CR7高达89.60%。其中,2020年智芯微市占率遥遥领先,占我国集成电路行业市场规模的63.56%,其次是海思半导体,市占率为12.21%。

资料来源:公开资料整理

五、集成电路行业发展趋势

1、新兴领域带来增量空间

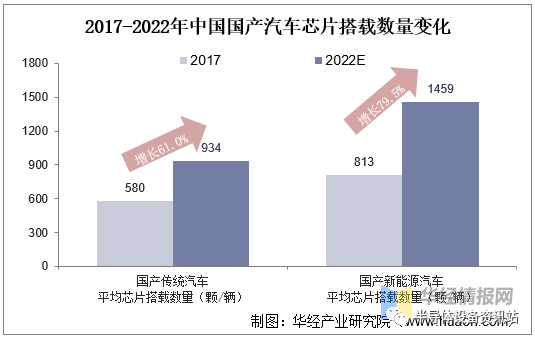

在汽车电子领域, 2017年至2022年,国产传统汽车平均芯片搭载数量将从580颗/辆增长至934颗/辆,增长率为61.0%,国产新能源汽车平均芯片搭载数量从813颗/辆增长至1,459颗/辆,增长率为79.5%。物联网、5G通信、人工智能等新技术的发展带来了诸多产业的革新,工业电子、消费电子、汽车电子等集成电路下游应用产业升级为集成电路行业带来增量空间。

资料来源:公开资料整理

2、中国大陆集成电路行业国产替代需求显著

在近年国际贸易摩擦日益严重的情况下,一方面,提高晶圆代工行业国产化的重要性日益凸显,国家陆续出台政策支持境内晶圆代工行业的发展;另一方面,部分境内集成电路设计企业亟需寻找可以满足其需求的境内晶圆代工产能,以保证其生产安全。晶圆代工行业国产化替代的重要性越发凸显,国产化替代将成为中国大陆集成电路发展的重要趋势。