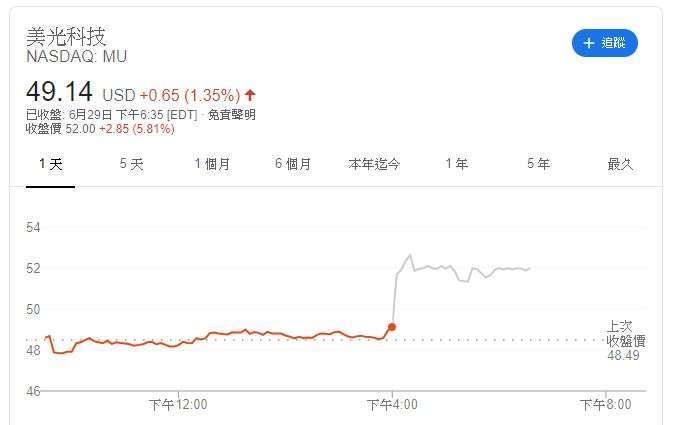

记忆体大厂美光 (Micron) 周一 (29 日) 于美股盘后公布会计年度第三季财报,由于 DRAM 和 SSD 需求强劲,销售额激增,Q3 营收获利超越公司财测和市场预期,激励盘后大涨逾 6%。

周一 (29 日) 美光 (MU-US) 上涨 1.35%,以每股 49.14 美元作收,而在盘后公布财报后,美光股价闻讯大涨 5.81% 至每股 52.00 美元。

美光股价走势 (图片: GOOGLE)

基于 non-GAAP 财报关键数据:

- 营收 54.38 亿美元,年增 14%,季增 13%,优于 FactSet 预期的 52.7 亿美元

- 稀释后 EPS 报 0.82 美元,逊于去年同期的 1.05 美元,优于 FactSet 预期的 0.75 美元

- 净利报 9.41 亿美元

- 营业费用 8.23 亿美元

- 营业利益 9.81 亿美元

- 毛利率报 33.2%

- 营运现金流 20 亿美元,去年同期为 27.1 亿美元

基于 GAAP 财报关键数据:

公司声明与展望:

美光执行长 Sanjay Mehrotra 表示,尽管在宏观环境中面临疫情挑战,但美光在第三季的出色表现,推动强劲的营收季增率和 EPS 增长。

「公司正将业界最先进的 DRAM 技术加速投入生产, 且在本季度破纪录的 SSD 收入支持下,我们在高端解决方案交付超过 75% 的 NAND 产量。」

Mehrotra 补充道,「我们强大的产品组合让公司处于优势,并能利用整个终端市场的推动长期增长。」

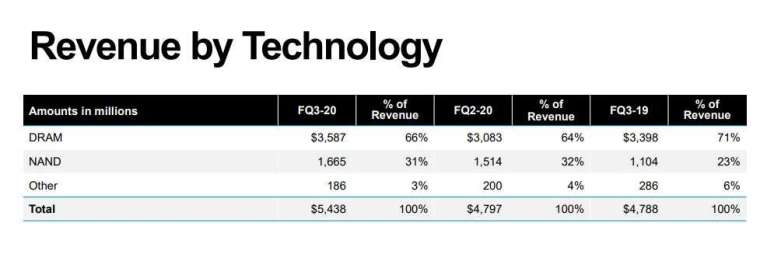

第三季 DRAM 部门收入佔总营收 66%,销售额年增 10%;NAND 占总营收 31%。美光在第三季以 4000 万美元回购 929,000 股股票,并表示该期末净现金为 26 亿美元。

美光本季度营收分项 (图片: 美光 IR)

美光在今年 5 月底就向投资人预告财报将超于预期,上修后的 EPS 预测 为 75 至 80 美分,营收为 52 亿 至 54 亿美元。3 月份时,美光预期 EPS 为 40 至 70 美分,营收为 46 亿 至 52 亿美元。

尽管市场认为新冠大流行推动记忆体晶片、资料中心 DRAM 和 SSD 需求,但许多分析师怀疑,疫情催生的需求恐怕无法延续,导致市场供过于求,可能对下半年业绩不利,但美光的财测看来并非如此。

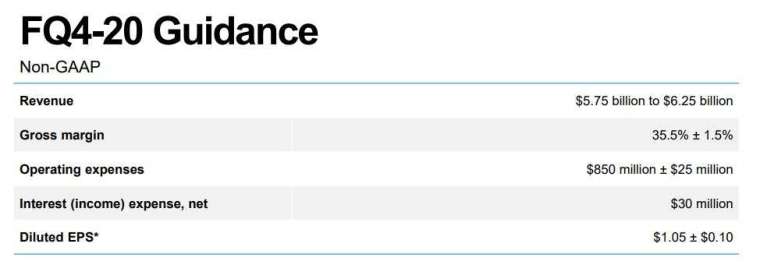

美光 Q4 财测 (图片: 美光 IR)

基于 non-GAAP Q4 财测:

- 营收 57.5 亿至 62.5 亿美元,远优于 FactSet 预期的 54.6 亿美元

- 稀释后 EPS 预估为 1.05 美元 (上下波动范围约为 10 美分),优于 FactSet 预期的 79 美分

- 毛利率 35.5%,上下波动范围约 1.5%

- 营运费用 8.5 亿美元,上下浮动范围约 2500 万美元

今年以来,美光股价累计下跌约 10%,而费城半导体指数则上涨 4%,标普 500 累计跌幅 6%,科技成分股那斯达克则上涨 9%。