集微网消息,据venturebeat报道,AR/VR行业的一些人认为,AR/VR技术未来将会融合在某款设备上,但移动AR、智能眼镜和VR技术可能在中期(至少在商业上)出现分化。

预计到2023年,AR(移动AR,智能眼镜)的安装基数将超过25亿美元,营收将达到700亿至750亿美元(注:安装基数不同与活跃用户)。VR(移动,单机,主机,PC)安装量将超过3000万,收入将达到100亿到150亿美元。这种差异是由已安装的基数、形式因素、价格、应用、业务模型和单元经济学驱动的,单从数据上看两者差异巨大,那么为什么它们如此不同呢?

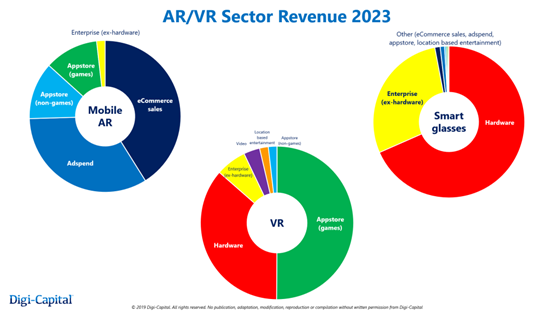

资料来源: Digi-Capita AR/VR分析平台和增强/虚拟现实报告

移动AR是大众消费市场

移动AR看起来像是AR/VR的发展中期大众市场,在去年年底拥有超过8.5亿的安装基础,到2023年,Digi-Capital预计将超过25亿(ARKit, ARCore, Facebook Spark AR, Snapchat Lens Studio, web AR等)。在无所不在的智能手机上作为一个自由软件平台有着天然的优势。(注意:移动AR安装基础是兼容/配置的设备,而不是活动用户。)

移动AR面临的挑战是关键应用,以用户关心的方式转换用户体验,而这是其他任何方式都无法做到的。《精灵宝可梦Go》、messaging filters和谷歌地图只是一个开始,但还需要额外的关键应用。

电子商务销售和广告支出可能成为主要的长期移动AR商业模式。电子商务/零售领域的移动AR/计算机视觉已经为Houzz、Olay Skin Advisor和沃尔玛(Walmart)提供了服务。对于adspend来说,今年的F8主题演讲展示了Facebook的adspend资助的消息平台是如何利用Spark AR的——类似腾讯的Snap。

从长期来看,来自应用内购买和高级应用的移动AR应用商店收入仍将是一个主要驱动力。尽管目前人们主要关注AR游戏比如《精灵宝可梦Go》,但Digi-Capital预计,到2023年,在20多个应用类别中,非游戏类应用将占据移动AR应用商店收入的一半以上。企业移动AR软件/服务也可以成为长期组合的一部分。

智能眼镜是一款中期硬件/企业产品

智能眼镜在很大程度上是面向企业的,其短期安装基数从数万个(如Vuzix、谷歌Glass enterprise Edition)到数十万个(微软HoloLens 2与美国陆军签订了10万套合同)。Digi-Capital预计,在微软、谷歌和一系列初创企业的推动下,到2023年,企业智能眼镜的用户将达到数百万。Magic Leap目前专注于开发者和企业,其消费游戏具有中期前景。

Digi-Capital在三年多前首次预测,苹果将在2020年底推出智能手机系固式智能眼镜,但只有蒂姆•库克(Tim Cook)和他的核心圈子真正知道这是否会发生、何时发生,以及会是什么样子。如果它们作为一款高端智能手机外围设备推出,那并不是每个人都乐意购买或携带两款设备,比如Apple Watch。

到2023年,苹果仍有可能向早期用户销售数千万部iPhone,这也可能推动“bring-your-own-device”的企业需求。作为大众消费智能手机的替代品,独立智能眼镜似乎已经落伍了。

像app store、电子商务销售和adspend这样的大众消费收入流需要数亿至数十亿的用户才能扩大规模,而目前看来,智能眼镜市场还不具备这样的规模。因此,智能眼镜的主要收入来源可能仍将是硬件销售和企业软件/服务。

面向早期用户和企业的VR

2018年,移动和主机/ pc端的VR设备安装基数不足2000万部,销量仅为数百万部,而且流失率相对较高。Facebook推出的高端独立的VR Oculus Quest今年的销量有望达到100万台,主要面向早期用户(Quest的售价比竞争对手任天堂Switch游戏机高出100至200美元,并且需要两套或更多的耳机才能与朋友在VR中一起玩,不像Switch在非VR模式下那样)。

市场的拐点可能需要第二代高端独立的VR设备在2020/2021年左右出现,其性能更好、内容更好、价格更低。

VR的大部分收入来自硬件销售和游戏/娱乐,而企业软件/服务在其中所占比例越来越大。虽然VR仍在探索其他应用,但三年后,这可能仍将是VR的商业道路。

一个统治他们的平台

长期来看,人们有望打造一个宏大的、统一的AR/VR平台,但目前却有三个完全不同的平台(同样是商业上的)。但在早期市场,这样的分歧是件好事,因为它为下一代科技巨头的出现留出了时间。(校对/木棉)