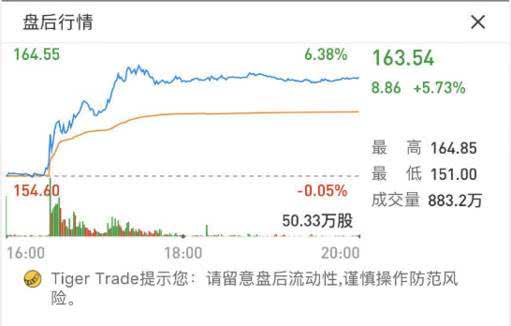

苹果公司于美国东部时间1月29日盘后公布了2019财年第一财季业绩,在iPhone销量同比下降15%,大中华区营收同比下降27%的情况下,到底还有什么可以支撑苹果盘后大涨近6%?

关于本次财报的解读请看这里,首先说一下这季度的财报

2019Q1营收843亿美元,与2018年同期相比下降5%,高于市场预期839.7亿美元。

每股收益(EPS)4.18美元,高于市场预期4.17美元;

苹果预计2019Q2营收550-590亿美元,市场预期589.7亿美元。

单看收入和EPS这两个指标,苹果财报略超预期,不过 Phone销量同比下降15%,大中华区营收同比下降27%,为它的财报罩上一层阴霾。

iPhone销量同比下降15%

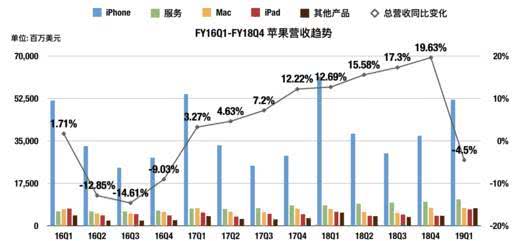

2019Q1营收843亿美元,与去年同期相比下降5%,高于市场预期839.7亿美元。苹果各业务部门的收入如下,当季iPhone净销售519.8亿美元,相比去年同期的611.04亿美元下滑15%。

1月2日,苹果曾意外发布盈利预警,将2019财年一季度的营收指引由890-930亿美元降至840亿美元,远低于分析师预期的913亿美元。

这是自苹果2007年推出iPhone以来首次在公布季报之前发布营收预警。这意味着,在年末重磅购物季所在的季度,苹果预计收入不但低于此前自己的预测水平,也大幅低于市场预期。在财报后的电话会议中,库克谈到本次iPhone下滑的原因为归结为以下四点:

different iPhone launch timing from a year ago, FX headwinds, supply constraints on certain products and macroeconomic conditions in emerging markets.

iPhone发布时间与一年前不同,强势美元导致iPhone价格在其他国家较贵,某些产品的供应限制以及新兴市场的宏观经济状况。

具体来说,美元的相对强势使苹果的产品在世界许多地方变得更加昂贵。例如,在土耳其受外汇影响,苹果的收入比2018年同期减少了近7亿美元。再比如苹果与日本运营商合作推出合约机,由于当地法规严格限制了补贴以及相关的竞争,导致苹果这一财季在日本销售的iPhone只有不到一半得到补贴,而2018约有四分之三获得补贴。

高价政策抑制销售额

早在上季度,投资者就已发现苹果主力产品iPhone销量同比下滑,营收完全是靠涨价撑上去的。苹果更是在电话会议上宣布此后将不再公布iPhone、iPad和Mac的销量数据,理由是“售价区间越来越大,简单的销量变得不那么重要”,更是从侧面佐证了这一观点。

从数据来看,苹果对 iPhone 实行的高价策略,在短暂提高毛利和单位产品营收后,逐渐变成一个失败的策略。然而今年苹果仍然延续了之前的策略,推出了3款iPhone产品(分别是Xs Max,Xs和Xr),

从2011年开始,iPhone平均售价一直在600美元至700美元之间波动,但随着X系列的推出最近已接近800美元。Xs Max与Xs的价格更是超过1000美元,Xr相对廉价。

根据CIRP的报告,下图是iPhone推出后30天,市场上各种型号的手机使用对比,可以看到Xr推出后销量占比甚至高于Xs Max与Xs两者之和,与以往不同,苹果这次的新机既不叫好,也不叫座,市场对于高价机并不买账。

在2018Q4尝到甜头的苹果将高价政策进一步推进,苹果将MacBook Air 的售价提高了 20%,Mac mini 提高了 60%,iPad Pro 涨价25%。带来的短期效果是,iPad 净销售额提高16.92%,达到67.3亿美元,Mac 净销售额增长8.7%,达到74.1亿美元。

依靠提升售价拉动的营收无疑是饮鸩止渴,不可持久。

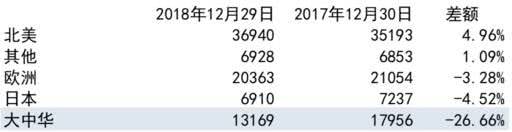

大中华区营收同比下降27%

2019Q1大中华区净销售131.7亿美元,2017年同期179.6亿美元,四季度苹果在中国市场的销售额同比下降27%。

大中华区的营收问题是本次财报的重点之一,在2019Q1财报前,库克(Tim Cook)就在致投资者的公开信中称,将2019Q1营收指引下调为840亿美元。库克称“一些新兴市场”经济疲软比苹果此前预测的影响还要大,公司错误低估了一些核心新兴市场经济放缓的程度,特别是大中华区对iPhone手机需求不佳。这与其他新兴市场的冷淡一道构成了公司手机类产品销售收入同比下滑的原因。

此次公布财报后,库克表示,苹果在美国,加拿大和德国的表现创纪录,形势大幅向好。他表示iPhone在美国地区的售价涨幅不大,今年全球贸易摩擦加大,新兴市场受到了很大压力,也给苹果在当地的业务带来下行风险。在俄罗斯、巴西、土耳其、印度等地,由于当地货币贬值,以美元为标准确定的iPhone价格相对涨价。

库克表示,为了缓解用户对高售价的焦虑,他们决定在一些特定的国家,实行iPhone的降价政策,即苹果将不再紧盯以美元计的价格,而是在每个市场上以当地货币确定iPhone价格。从近期京东、淘宝、苏宁等电商集体降价销售Xs Max,Xs和Xr来看,苹果的折扣季活动在延长,有望延长至下个财报

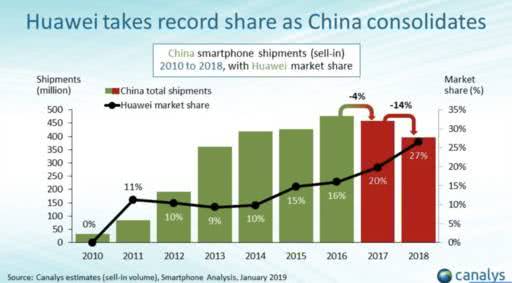

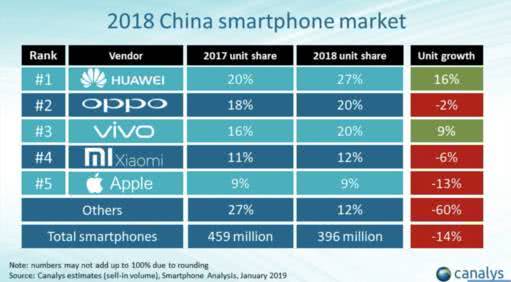

不过库克此举只是欲盖弥彰,随着人口红利殆尽,智能手机市场出货量确实出现下滑。不过来自于华为与oppo 及vivo的冲击,才是致使苹果在华折戟的主要原因。华为2017年在中国区的市场份额达20%,一年后的2018年华为在中国区的市场份达27%,远远超过了苹果在华的市场份额。

服务业务接棒硬件销售

iPhone销量触顶很久了,除了上文提到的硬件高价策略,苹果这几年其实一直在尝试转型服务业,但是它在本季度服务业务仍然不及预期,服务业务增速与2018年同期持平,仍然在20%左右,进展缓慢。

由于苹果自成一体的IOS系统,苹果的服务业务并不能摆脱硬件业务的束缚,库克在谈到软件业务时“曾提到中国区游戏版号的问题,限制了他们服务业务的营收,不过这一切只是暂时的。“ 虽然版号的问题是暂时的,但是苹果服务业务跟硬件销售的关系却很密切。如果以iPhone为主的苹果硬件业务继续疲软下去,服务业务又怎么可能不受影响?

现金与股票回购

苹果2019Q1创造了267亿美元的经营现金流,通过股息和股票回购,苹果在2019Q1向投资者返还了130多亿美元。截至本季度末,苹果的净现金余额为1,300亿美元。

对下季度的指引

收入在550亿美元至590亿美元之间

毛利率在37%至38%之间

运营费用在85亿美元到86亿美元之间

其他收入/(支出)为3亿美元

总结

从2019Q1财报来看,尽管苹果基本面未见明显恶化迹象,仍然是个盈利能力强大、现金储备深厚的公司,但长期前景收紧。Phone销量同比下降15%,大中华区营收同比下降27%,归根结底,主因是还是硬件行业整体进入瓶颈期,需要新的产业升级。苹果已从成长型公司迈入成熟的公司,至于未来是否能从硬件公司过度到服务业公司?还请拭目以待。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。