TI的2018年模拟销售额增至108亿美元; 英飞凌进入第三位,ST排名最高,年度增长最多,前十大供应商共占模拟市场总量的60%。

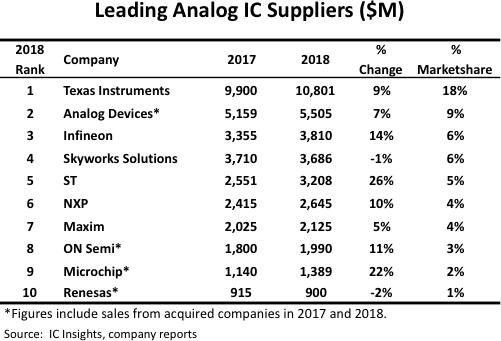

根据IC Insights 2018年领先半导体公司的排名,10大模拟集成电路供应商去年占全球模拟销售额的60%,即361亿美元,而2017年接近61%,约合330亿美元。在4月的更新 IC Insights的2019 麦克林报告排名前50的半导体供应商,并列出龙头公司几大产品类别,包括DRAM,闪存,微处理器,微控制器和模拟IC。图1显示了IC Insights在2018年对最大的10个模拟供应商的排名。

图1

凭借模拟销售额108亿美元和18%的市场份额,德州仪器(TI)作为全球领先的模拟设备供应商保持着稳固的地位。TI 2018年的模拟销售额增长了9亿美元,几乎是排名第二的ADI公司的两倍,超过排名第十的瑞萨公司的10倍,瑞萨是模拟销售额下降前十名中的两家公司之一。TI 2018年的模拟收入占集成电路销售额139亿美元的78%,占其半导体总收入149亿美元的72%。

TI主要针对工业应用(2018年收入的36%),个人电子产品(2018年收入的23%)和汽车应用(占收入的20%)及其模拟产品。该公司表示,这三家公司都是高利润的,并为未来增长提供了最佳机会。值得注意的是,工业和汽车应用占TI公司2018年收入的56%,高于五年前的42%。

在模拟排名中保持第二位的是ADI,2018年模拟IC销售额增长了7%,达到55亿美元.ADI的收入数据包括凌力尔特公司的销售额,ADI于2017年第1季度以158亿美元的现金和股票收购。没有一个客户占ADI 2018年销售额的10%以上。最近,ADI最大的客户是Apple,Inc。,分别占2017年和2016年总收入的14%和12%。

欧洲三大IC供应商中的每一家在2018年都是前十大模拟供应商。这三家公司共占全球模拟市场份额的15%。英飞凌上升一位至第三位,其模拟销售额增长14%至38亿美元,占市场份额的6%。英飞凌继续扩大其在汽车(2018年销售额的43%)和电力管理(2018年销售额的31%)应用方面的业务。工业电源控制(17%)和芯片卡和安全性(9%)完善了其他主要的终端应用。

意法半导体的模拟销售额在前十大模拟供应商中跃升26%,达到32亿美元(5%的市场份额)。ST的大部分模拟IC销售目标都是运动控制(电机驱动器IC和高压驱动器IC),自动化(智能电源开关)和能源管理(电力线通信IC)应用。

恩智浦是2018年第六大模拟供应商,销售额增长10%,达到26亿美元(市场份额为4%)。恩智浦将其模拟设备出售给许多系统功能,但其主要增长领域之一是汽车,其模拟芯片是新兴LiDAR,车载网络和5G系统的重要组成部分。

安森美半导体的模拟销售额增长了11%,达到20亿美元,占市场份额的3%。ON的增长率为11%,2017年模拟销售增长35%,2016年增长16%。在ON上三年强劲的模拟销售增长部分归因于2016年9月收购飞兆半导体,部分原因是销售强劲电源管理产品进入汽车市场,专门用于主动安全,动力总成,车身电子和照明应用。

Microchip Technology的模拟IC销售额在2018年增长了22%。2018年5月,Microchip以83.5亿美元收购了Microsemi,从而推动了Microchip在计算和通信应用领域的模拟业务。