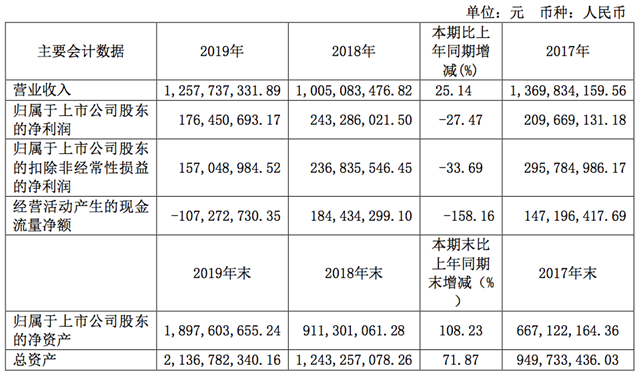

4月16日,华兴源创发布2019年年度报告,公司实现营收为12.58亿元,同比增长25.14%;归属于上市公司股东的净利润为1.76亿元,同比下降27.47%。

报告期内,华兴源创的营业收入较2018年增长25.14%,主要为报告期内,公司新增业务线增加公司收入所致; 同时,报告期内,公司归属于上市公司净利润、归属于上市公司扣除非经常性损益净利润较2018年分别下降27.47%、33.69%,主要为报告期内公司毛利率下降,研发投入增加、职工薪酬增长及折旧费用增加共同所致。

华兴源创是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。

目前,华兴源创与国际知名平板厂商三星、夏普、LG、京东方、JDI等建立了长期稳定的合作关系,在产品快速迭代和稳定交付的基础上,公司凭借自身稳定持续的技术标准及技术要求,以及不断丰富优化的测试程序,保证了产品持续稳定的高质量和检测效率。

不过,据年报披露,报告期内,公司持续加大对标准化半导体测试设备(SOC 芯片测试设备)以及分选机的研究开发工作,在美国加大了研发人员的招聘及研究开发力度并分别在台湾、韩国设立研发中心,标准化半导体测试设备技术门槛高、验证周期长,短期内还未能产生经济效益,但此类研发支出为公司的今后大力发展的半导体事业部的必要研发投入支出,同时公司在平板检测的研发投入持续加大,2019 年度研发投入较2018年度增幅较大。

此外,由于华兴源创产品主要应用于消费电子行业,与苹果公司业务绑定较深,但消费电子终端产品更新换代具有一定的周期性特征,存在短期内因终端产品未发生全面更新换代,而导致下游客户对全新测试设备的需求出现波动的情况,由此出现公司业绩波动情形。因此,若公司未能进一步拓展行业应用领域及产品线,当下游客户固定资产投资出现周期性波动时,公司订单需求将可能面临较大幅度波动的情况,同时公司还将面临人力成本投入持续上升、市场开拓支出增加、研发支出增长等不确定因素影响,从而使得公司面临经营业绩下滑的风险。