来源半导体行业观察

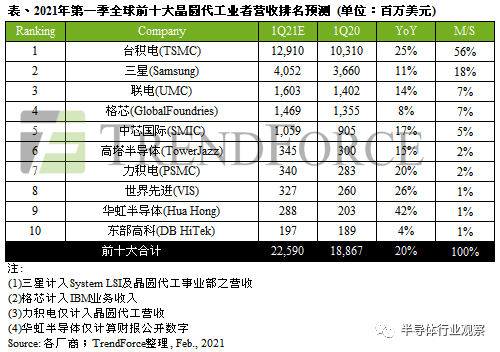

全球晶圆代工市场需求持续旺盛,各个应用市场产品对芯片的需求居高不下,客户普遍加大了拉货力度,进一步加剧了晶圆代工产能供不应求的状况。预估第一季度全球前十大晶圆代工厂商总营收有望实现20%的同比增长率,从而达到历史新高。

具体营收和排名情况如下图所示。

图源:集邦咨询(TrendForce)

台积电的市占率又小幅提升了。据统计,今年第一季度,台积电5nm制程营收贡献有望保持近两成,7nm制程需求强劲,预计7nm营收贡献将小幅增长,有望超过三成,再加上车用芯片需求跃升,预估第一季度台积电整体营收将再创新高,年增25%左右。

在12英寸晶圆先进制程产能方面,台积电一家独大,而近一年,对其产能需求增长最快的非AMD莫属了,特别是7nm订单,由于AMD的ZEN 2 和即将推出的ZEN 3架构CPU都是基于7nm制程的,而该公司在CPU市场的增长势头非常猛。另外,AMD的GPU也由台积电代工生产,且依然是以7nm制程为主。这些使得台积电相关产能越发吃紧。

来自供应链的消息显示,由于联发科无法继续给华为供货手机芯片,前者原本要在台积电投片的7nm制程芯片已暂停,这样就释放了约1.3万片的12英寸晶圆代工产能,而这部分缺口很可能由AMD填补上。市场预期,索尼和微软的新一代游戏机会缺货到2021年中旬,这样,AMD为这两大客户定制的CPU和GPU“钱”景乐观。

三星的5nm和7nm产能利用率表现仅次于台积电,预计第一季度营收同比增长11%。近些年,三星一直在积极投资以扩大晶圆代工业务,并表示要在 2030 年前超越台积电成为代工业的领头羊。对此,有分析师认为,尽管三星在短期内难以实现这样的目标,但是有望从台积电手中夺得部分市占率。

在榜单中,第三名之争愈加激烈。联电在2020年第四季度超过了格芯,进入前三甲。

格芯和联电的市占率已经持平,但联电的营收额优势正在不断扩大。自2009年从AMD独立出来,格芯就一直稳定在全球晶圆代工厂商前三位,之后,联电就紧跟其后,追赶的势头非常之迅猛。进入2020年以来,全球IC市场对8英寸晶圆产能的渴求与日俱增,而8英寸正是联电的强项所在。

据悉,联电2020下半年已针对新追加投片量的订单涨价10%,在2021年第一季度还会再调涨8英寸晶圆代工价格,其中,已经预订的产能将调涨5%-10%,后续追加投片量的订单,则以涨价后的价格再调涨1-2成。

中芯国际因被列入美国限售清单,其先进制程发展受限,估计第一季度14nm及更先进制程实质性营收将降低;然而,市场对40nm(含)以上成熟制程需求持续旺盛,营收仍可凭借该制程持续增长,预计同比增长17%。

高塔半导体(TowerJazz)公司将追加投资1.5亿美元进行小规模扩产,不过仍需要时间待设备进厂及校正,在2021下半年才会对营收有实质性贡献,估计第一季度营收与去年第四季度持平。

力积电以生产存储器、面板驱动IC、CIS与PMIC为主,由于8英寸与12英寸晶圆产能需求旺盛,加上近期车用芯片需求大增,产能利用率仍维持满载,预计第一季度营收年增20%。

世界先进各项制程产能皆已满载,第一季度营收将持续受PMIC与小尺寸面板驱动IC产品规模提升带动,预计同比增长26%。