作者:刘于苇

本文由EET电子工程专辑原创

目前,高端集成电路材料的核心技术掌握在欧美日等外国企业手中,不少集成电路制造用到的关键材料已经和半导体制造设备、EDA软件一样,成为我国发展自主半导体产业“卡脖子”的关键领域。即便强大如韩国三星电子,在2019年7月日韩贸易战期间,被日本限制光刻胶、氟化聚酰亚胺和高纯度氟化氢等关键原材料对韩国的出口后,脖子也是被卡得一点办法没有。

以光刻胶为例,与配套试剂在晶圆制造材料中合计占比约12%,为第4大晶圆制造材料,决定了半导体图形工艺的精密程度和良率,其质量和性能是影响集成电路性能、成品率及可靠性的关键因素。但高端光刻胶生产工艺复杂,技术壁垒较高,长年被美日企业垄断,目前日本的日本合成橡胶(JSR)、东京应化、信越化学及富士电子材料四家企业就占据了全球70%以上的市场份额,行业集中度较高。除日本厂商以外,其他光刻胶厂商主要包括陶氏杜邦(光刻胶业务现分拆至新杜邦)和东进世美肯。

尤其是ArF、KrF光刻胶以及未来用于EUV工艺的高端光刻胶,对我国集成电路发展具有重要意义。当前半导体行业需求不断增长,国内增速显著高于海外,但全球的 EUV 和 ArF 光刻胶主要由 JSR、陶氏和信越化学等供应商,应当尽早实现该领域的国产化,否则未来将付出更大的代价。

一条购置光刻机的消息,就是一个涨停

1月19日晚间,国产光刻胶厂商晶瑞股份发布公告称,公司经多方协商、积极运作,顺利购得ASMLXT 1900 Gi型ArF浸入式(DUV)光刻机一台,并于当日运抵苏州,搬入公司高端光刻胶研发实验室。下一步,公司将积极组织相关资源,尽快完成设备的安装调试工作。

据悉,晶瑞股份是在2020年9月28日的第二届董事会第二十八会议上,审议通过的《关于购买设备的议案》。公司为开展集成电路制造用高端光刻胶研发项目,拟通过Singtest Technology PTE. LTD.进口韩国SK海力士(Hynix)的二手ASML光刻机设备。在披露购置光刻机消息后,公司股价在9月29日早盘高开后强势拉升至涨停,收盘涨幅达19.99%。

“浸没式光刻机是高端光刻胶研发的关键设备,尽管投入巨大,晶瑞股份还是下定决心购买。”对于购置该光刻机,晶瑞股份董事长吴天舒在现场讲话中介绍,为解决集成电路制造领域关键材料“卡脖子”问题,加速高端ArF光刻胶研发,建立研发平台,公司后续还将购置其他相关辅助设备,并尽早完成设备的安装调试,投入使用。

千万美元买设备只是个开始

从现场照片来看,ASML XT 1900 Gi光刻机搬入场时,还动用了气垫车,其重要性可想而知。

晶瑞股份购置这台光刻机花了多少钱?根据2020年9月29日披露的报告,这台ASML XT 1900 Gi型ArF浸入式光刻机价值1102.5万美元(折合7508万人民币),可用于研发最高分辨率达28nm的高端光刻胶。

还有业内人士分析道,1000多万美元只能买个光刻机主机,还要购置涂布显影机、缺陷检验设备、膜厚检测机台等一系列相关辅助设备,还要建设洁净室……ArF光刻胶研发要大几亿元的投入。

“在中国集成电路产业不断发展壮大、制程不断提升的情况下,晶瑞股份布局ArF光刻胶,既是担当也是挑战。”晶瑞股份表示,尽管中国集成电路产业整体实力显著提升,但受制于我国光刻胶技术发展水平,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为10%,适用于8英寸硅片的KrF光刻胶的自给率不足5%,而用于12寸硅片的ArF光刻胶基本依靠进口,光刻胶国产化依然任重道远。

各档次光刻胶的用途和成分

据介绍,随着芯片跨入纳米级,半导体光刻胶的波长也在不断缩短,已经由紫外宽谱逐步发展到g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、ArF Immersion 浸润式,以及最先进的EUV(<13.5nm)线水平。光刻胶波长越短,研发难度越大,适应工艺越先进,EUV光刻胶、ArF光刻胶、KrF光刻胶均为高端光刻胶产品。

光刻胶主要组分分为树脂、感光剂、溶剂及表面活性剂等添加剂。溶剂主要使光刻胶各组分分散其中,使光刻胶具备流动性,当前半导体和面板光刻胶所用溶剂主要为PGMEA(丙二醇甲醚醋酸酯,亦简称PMA);树脂与感光剂搭配使用,是光刻胶发挥感光作用的主要功能组分,不同类型的光刻胶其树脂和感光剂的成分有很大差别,依感光波长由长到短主要为酚醛树脂-重氮萘醌体系(g线/i线)、对羟基苯乙烯-光致产酸剂体系(KrF)、丙烯酸酯-光致产酸剂体系(ArF)、分子玻璃或金属氧化物体系(EUV)。其他添加剂包括表面活性剂、稳定剂等。

各类光刻胶中虽然各组分含量存在差异,但树脂含量一般在20%以下,总体来适用波长越短的光刻胶,其树脂含量越低,溶剂含量越高:g线/i线胶的树脂含量在10-20%左右,KrF胶树脂含量在10%以下,ArF胶及EUV光刻胶的树脂含量通常在5%以下。

光刻胶的另一重要组分即为感光剂,g线/i线胶及面板胶会使用包括DNQ(重氮萘醌)在内的光引发剂作为感光剂,而基于化学放大法的现代半导体光刻胶(KrF、ArF、EUV)均使用光致产酸剂作为主要的感光组分。

除树脂和感光剂外,溶剂和其他添加剂如流平剂、表面活性剂等,主要作用为使光刻胶形成均匀分散的溶液体系,其中各品种光刻胶所用溶剂绝大多数为丙二醇甲醚乙酸酯,海外简称PGMEA,国内又简称PMA。

ArF光刻胶市占最大

半导体光刻胶持续增长,国产厂商持续发力。伴随着全球半导体行业的快速发展,全球半导体光刻胶市场持续增长。据SEMI,2018年全球半导体光刻胶市场规模20.29亿美元,同比增长15.83%。其中,中国、美洲、亚太、 欧洲、日本分别占比32%、21%、20%、9%、9%。

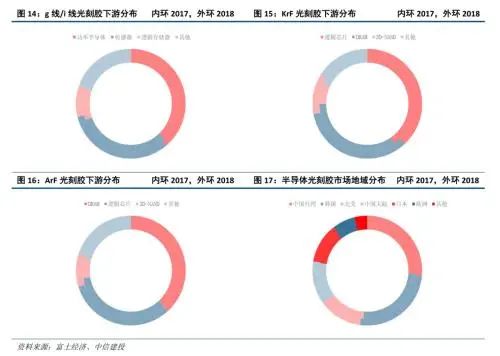

目前从全球来看,KrF和ArF的市场份额最大,EUV光刻胶目前国内还未开始涉及。分产品来看,ArF/液浸ArF对应先进集成电路工艺,市场份额占比最高,达到41%,但KrF胶和i线/g线胶仍旧有可观的市场规模。未来随着多重曝光技术的使用,ArF光刻胶市场需求持续扩大。

从各品种半导体光刻胶的下游分布中可以看出,g线/i线胶目前主要用于功率半导体和传感器领域,而KrF胶的应用以存储芯片为主,ArF则主要用于逻辑芯片和高端存储芯片的制造。从市场地域分布来看,光刻胶市场分布与全球晶圆制造产能分布较为一致,中国台湾地区、韩国、北美、中国大陆、日本占据主要市场。

日企在高端光刻胶市场具有极强控制力

从竞争格局角度,全球光刻胶市场基本掌控在日本企业手中,全品类半导体光刻胶中日本厂商占据了70%的市场份额。分品类来看,日本厂商在ArF、KrF、g线/i线胶市场中市占率分别为93%、80%、61%,其在高端市场中展现出极强的控制力。

虽然从毛利率角度,我国光刻胶企业劣势并不明显,但从营收体量来看,晶瑞股份和恒坤股份等国内企业与日企相比差出近2个数量级。从研发支出角度,国内光刻胶相关上市公司的研发投入占营业收入比重与日本龙头企业相比并未大幅落后,但从研发投入的绝对值来看,国内企业与日本龙头相差1-2个数量级。不论从行业地位、公司体量还是技术实力、研发投入的角度来看,国内光刻胶企业对日本龙头的追赶可谓任重道远。

这次买入的ASML XT 1900 Gi型光刻机虽然并非先进工艺光刻机,但对于核心集成电路材料的国产化,也算意义重大。

“预计上半年完成安装工程,我们期望3年内完成ArF光刻胶产品新工艺相关技术参数及产品定型,并实现规模化生产。”展望未来,吴天舒认为要实现ArF光刻胶产业化,中国的光刻胶就基本上可以满足45nm至28nm技术和工艺的要求,并最终实现应用于12英寸芯片制造的战略布局。

国内半导体光刻胶产业链重点公司情况如下:

晶瑞股份:子公司苏州瑞红承担并完成了国家02专项“i线光刻胶产品开发及产业化”项目,i线光刻胶已向国内头部的知名大尺寸半导体厂商供货,KrF光刻胶完成中试,产品分辨率达到了0.25~0.13µm的技术要求,建成了中试示范线。1月19日,晶瑞股份购买的型号为ASML XT 1900Gi ArF浸入式光刻机成功进厂,可用于研发最高分辨率达28nm的高端光刻胶。

上海新阳:主攻KrF和干法ArF光刻胶,已经进入产能建设阶段。根据2020年11月3日定增预案,公司拟定增募资不超过14.50亿元,其中8.15亿元拟投资于集成电路制造用高端光刻胶研发、产业化项目,主要目标为实现ArF干法工艺使用的光刻胶和面向3D NAND台阶刻蚀的KrF厚膜光刻胶的产业化,力争于2023年前实现上述产品的产业化,填补国内空白。1月5日,公司公告称,自立项开发193nm ArF干法光刻胶的研发及产业化项目以来,根据项目进度,计划安排购买了ASML-1400光刻机等核心设备,预计光刻机进入合作方现场的时间是2021年3月底前。

北京科华(未上市):产品类型覆盖KrF(248nm)、G/I 线(含宽谱), KrF(248nm)光刻胶已经通过包括中芯国际在内的部分客户认证,并实现批量供货,G线、i线光刻胶已实现量产供货。

南大光电:2017年承担了集成电路芯片制造用关键核心材料之一的ArF (193nm)光刻胶材料的研发与产业化项目。2020年12月17日,宣布自主研发的ArF光刻胶产品成功通过客户使用认证,可以用于90nm~14nm技术节点的集成电路制造工艺,根据规划,南大光电拟在宁波经济开发区建设年产25吨193nm(ArF干式和浸没式)光刻胶产品的产线,公司购买安装的光刻机也是ASML的1900型号浸没式光刻机。

据华泰证券研究员胡剑指出,一方面我国出台了多项相关政策,为光刻胶产业发展提供了良好的政策支持,另一方面国家集成电路大基金二期布局规划明确支持包括光刻胶在内的国产半导体材料产业链,国产光刻胶研发和量产或将提速,国内厂商纷纷计划在被日美垄断的半导体光刻胶领域扩大投入,并在高端ArF光刻胶领域研发和量产持续突破。

根据智研咨询预测,2022年中国大陆半导体光刻胶市场空间将会接近55亿元,是2019年的两倍。胡剑进一步指出,以日本光刻胶发展史为鉴,认为在拥有全球最大电子产业和半导体市场的中国,持续扩大的本土半导体产能、国家政策和决心与集成电路大基金的支持都将为中国国产光刻胶提供前所未有的发展新机遇。

作者介绍刘于苇电子工程专辑(EETimes China)副主分析师。