集微网消息 近年来,受益于政策支持和国产替代需求推动,国内集成电路制造企业及其生产规模不断增加,并逐步加大对国产设备、材料的采购规模。而兴福电子也凭借在湿电子化学品领域十余年的技术积累,陆续实现众多集成电路客户产品认证及批量供货,公司产品销售规模及销售收入都实现快速增长。

伴随着营收增长的同时,兴福电子的应收账款、存货规模也快速增加,应收账款增速甚至高于营收增幅。同时,公司资产负债率较高,且短期偿债能力欠佳,IPO前依靠股权融资解决资金运转压力。

应收账款异常增长

2020-2022年(简称:报告期内),兴福电子实现营业收入分别为2.55亿元、5.3亿元、7.92亿元,2021年、2022年营收增幅分别为107.31%、49.63%。

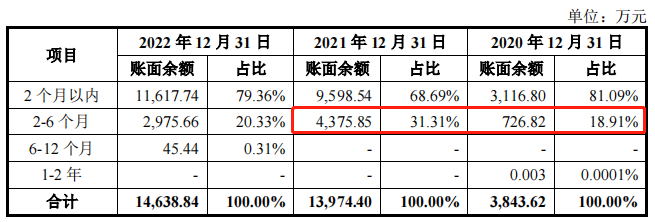

伴随着营收增长,兴福电子的应收账款余额也快速增加。报告期内,公司应收账款余额分别为3843.62万元、13974.4万元、14638.84万元。其中,2021年末应收账款出现同比暴增263.57%,应收账款增速是营收增速的2.46倍。

在账龄方面,2020年末,兴福电子的应收账款账龄基本都在2个月以内,2-6月占比仅为18.91%。但到了2021年末,账期为2-6个月的应收账款余额占比为31.31%,该金额也从2020年末的726.82万元增长至2021年末的4375.85万元,同比增长502%,这或许是公司为了营收规模增长而采用了激进的市场策略。

业内人士指出,对于企业而言,应收账款显著增加并不是一件好事,企业明显处于扩张发展,但这种扩张是靠赊销模式来实现,另外这也说明产品议价能力不高,或者下游客户话语权很强。

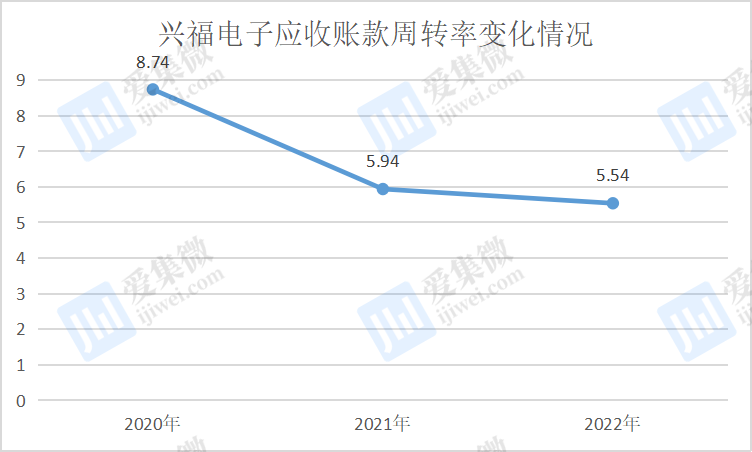

随着应收账款余额快速增加,兴福电子应收账款周转率逐年下滑。报告期内,公司应收账款周转率分别为8.74次、5.94次、5.54次。

在应收账款数额逐年增加的同时,应收账款周转率却逐年降低,这说明该公司存在着由于赊账而导致的巨额坏账的财务风险。这从其提计坏账金额便可有所体现,报告期内,兴福电子坏账准备计提分别为91.41万元、367.01万元、365.01万元。

存货周转率低于同行均值

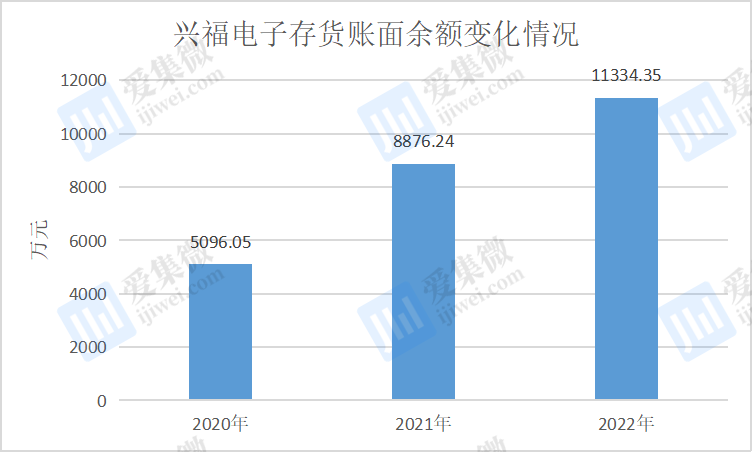

兴福电子应收账款增长的同时,其存货余额也在逐年提高。报告期内,兴福电子存货账面余额分别为5096.05万元、8876.24万元、11334.35万元。同时,公司存货跌价准备余额分别为323.85万元、39.60万元、390.70万元,占存货账面余额比例分别为6.35%、0.45%和3.45%。

对于公司2020年存货跌价准备余额较大,兴福电子称主要系2020年电子级磷酸集成电路行业客户需求有限,而非集成电路客户销售价格较低,因此公司根据库存商品的账面价值与可变现净值差额确认的存货跌价准备较大。而2022年末公司电子级双氧水开始试生产,形成部分低品质产品,由于试生产产品成本较高,根据市场价格计提部分存货跌价准备。

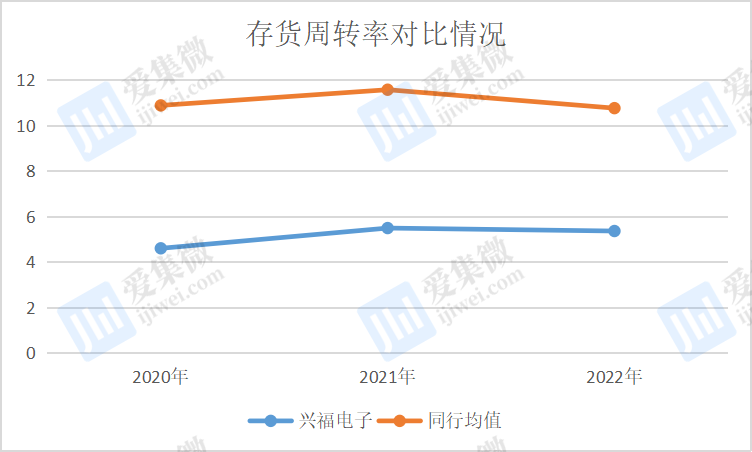

存货高企的兴福电子,其存货周转率也低于同行均值。报告期内,兴福电子存货周转率分别为4.61次、5.50次、5.37次。同行业可比公司同期存货周转率平均值分别为10.89次、11.58次、10.77次,均高于兴福电子。

兴福电子表示,随着公司经营规模的不断扩大,存货金额存在进一步增加的可能性,如果公司存货管理和产品销售效率无法进一步提升,将可能会出现存货规模过大或滞销的情形,占用公司大量运营资金,降低公司营运效率和资产流动性,出现存货跌价风险,并对公司的经营业绩产生不利影响。

偿债能力相对较弱

随着经营规模不断扩大,兴福电子应收账款和存货余额相应增长。若公司应收账款不能及时收回,存货不能及时周转,其将面临资金流动性风险,尤其是在资产负债率方面。

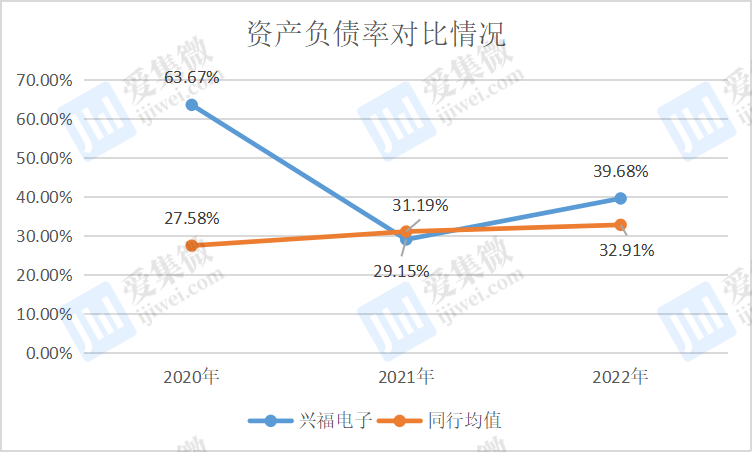

报告期内,兴福电子的资产负债率(合并)分别为63.67%、29.15%、39.68%,而同期同行业可比上市公司资产负债率平均值分别为27.58%、31.19%和32.91%,兴福电子的资产负债率于2020年、2022年高于同行公司。

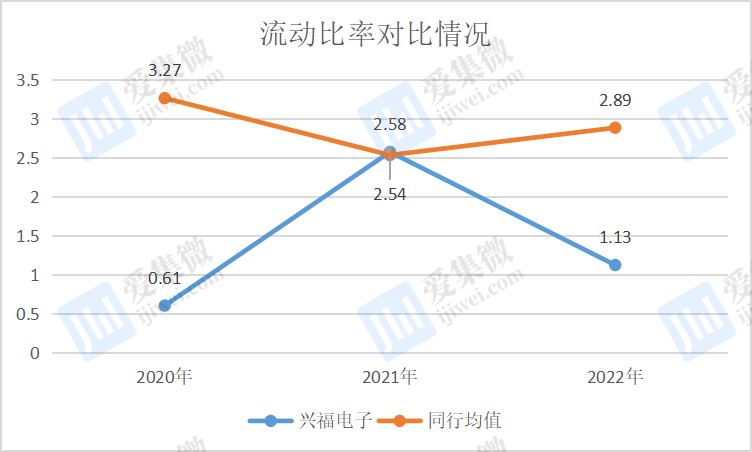

而偿债能力指数方面,报告期内,兴福电子的流动比率分别为0.61、2.58、1.13,而同期同行可比公司的流动比率平均值分别为3.27、2.54、2.89。

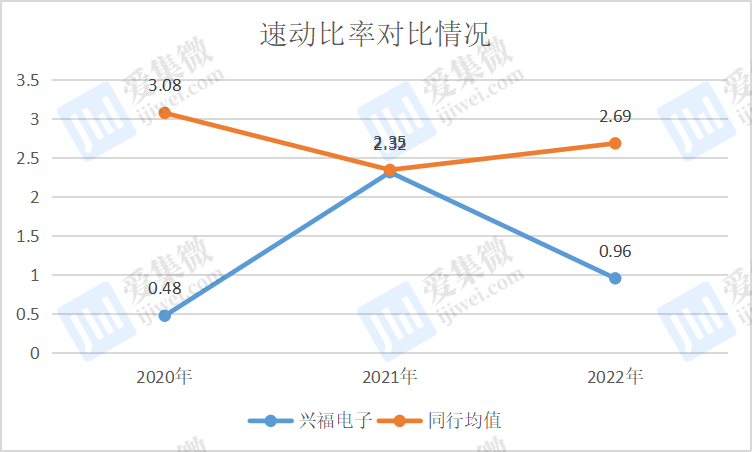

而兴福电子速动比率分别为0.48、2.32、0.96,而同期同行公司的速动比率均值分别为3.08、2.35、2.69。可见,无论是流动比率还是速动比率,兴福电子都与同行有着差距。

对此,兴福电子表示,2020年,公司正处于业务开拓及客户验证关键时期,营运资金需求较多,且融资渠道相对单一,主要通过对外借款补充流动资金,因此导致资产负债率偏高、流动比率及速动比率偏低;2021年公司完成增资扩股,通过股权融资为企业发展提供了充足资金,净资产规模扩大,资产负债结构进一步合理。2022 年公司为扩大销售规模、扩充产能,原材料购置和工程建设的投入不断加大,导致资产负债率有所提升、速动比率和流动比率有所下降。

整体来看,随着业务的不断扩张,兴福电子的生产经营面临着较大的资金压力。为了满足生产经营资金需要,其在IPO前出现多次引进外部股东进行融资。同时,公司此次IPO拟使用1亿元募集资金补充流动资金。