最近半导体行情整体不太好,我等着看台积电(TSMC)一季度财报等了好久。最近终于是出来了,我趁劳动节有些时间,赶紧梳理一下:具体总结和结论见文章最后。

其实很多关注半导体市场的朋友已经知道了:台积电今年一季度营收大降。虽然同比还略有一些涨幅(台币收入增长3.6%的样子),但环比是大跌,跌得图形没有办法看了。

一开始我严重怀疑自己把数字抄错了。可是台积电自己发布的报告里数据很分明(见下图):

而且不仅仅是收入,毛利率也跌了。

和我推算的全球半导体器件市场相比,今年Q1台积电的占比也是回调的。

虽然研发收入比没有下降,但考虑到收入的大幅下降,实际研发投入也是减少了的。

台积电最新一个季度的资本支出目前还处于高位。

台积电等效晶圆出货量明显从上季度就开始滑坡了,早于营收的回调。

我特意把台积电和台联电的营收数据进行对比,发现技术相对落后的台联电的营收回调比台积电早一个季度。在宏观市场不景气的大背景下,台联电(低端产能)的营收走势应该就是台积电(先进产能)趋势的先验征兆。这个和我之前公布的中国台湾晶圆产能数据的结论是大体一致的。

按照这个趋势,台积电后续的发展趋势不容乐观。

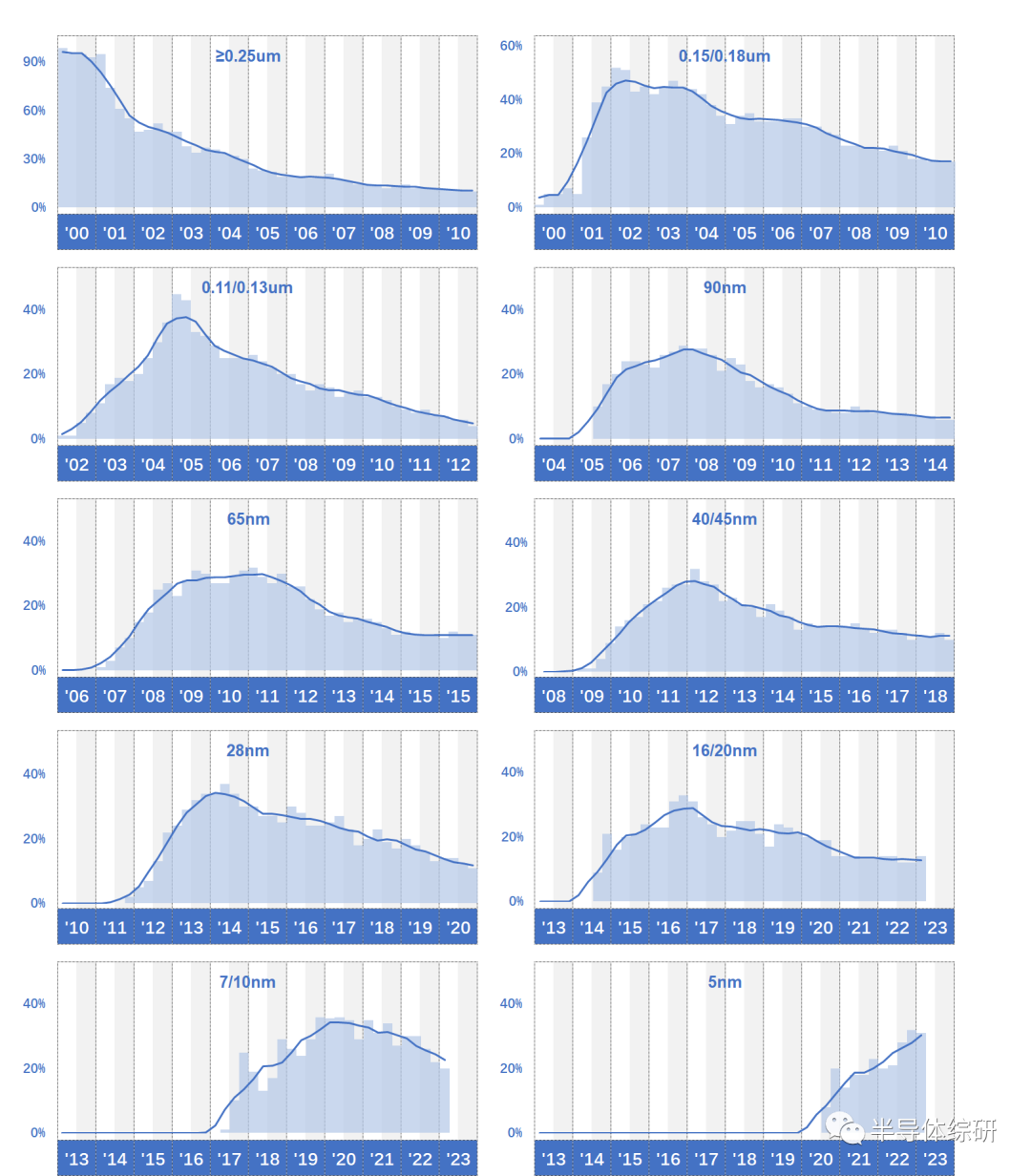

再看一下台积电的不同工艺节点营收的变化趋势:

从图形看来,台积电各个节点营收占比的变化节奏还算正常。不过,当我设计了一个算法推算各个工艺节点的迭代速度时,我们可以看出一个现象:从7/10nm工艺节点开始,台积电的迭代速度明显放慢了,而且5nm的迭代速度进一步下降(间隔时间变长)。

目前台积电还没有公布单独的3nm工艺营收的数据(即使有,也因为占比不够,无法推算迭代时间间隔),不过我个人估计这个间隔时间只会更加长。

过去有人抱怨我整理数据,但缺少结论,所以我这次总结一下:

1)目前全球半导体市场的不景气已经是很明确的事情了。我之前在景气度的定期报告里预测过,这次底部估计在年中(最晚是Q3),之后开始反弹,但反弹力度不好说。目前下游市场需求不够旺。

2)在大环境下,台积电无法独善其身,所以后续大概率营收继续下调。由于这次的行情整体是低端产能先跌,先进产能跟进的局面。所以台积电的下跌周期应该是刚开始个人观点:这次低端产能先跌的原因,主要是前期全球产能扩张过猛,主要集中在容易做的成熟工艺段,所以先出现产能过剩;另一方面,目前下游市场消费电子特别疲软,这块也是成熟制程的最主要市场。所以供需关系上的不平衡,导致成熟工艺市场先回调。

3)营收的下降,必然导致台积电的产能利用率不足,进而会导致其在产能扩张上的趋于保守,所以后续不景气的状态大概率会延续到上游供应链领域。所以今年的半导体装备和材料行业会是一个小年,其周期应该相较晶圆制造行业的周期再延后一到两个季度。

尤其是装备领域,今年下半年整体市场大幅回调可能性较大。而且成熟工艺为主的二线供应商受到的冲击会更大。相关行业级投资者要做好准备。

暂时就写到这里。有兴趣的朋友,欢迎和我私聊。