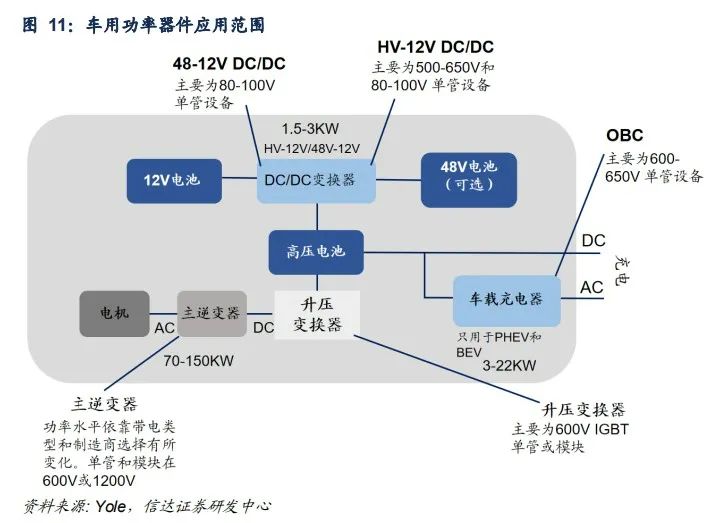

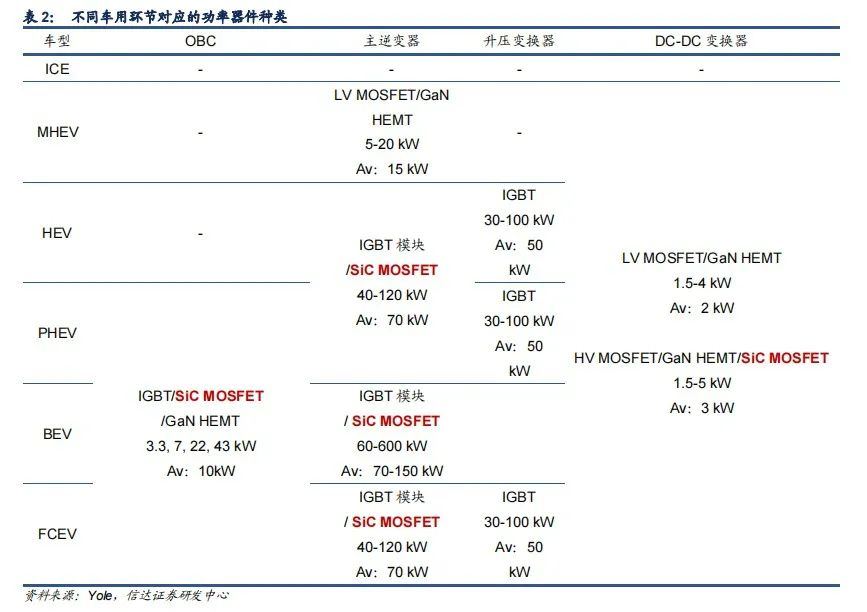

EV/HEV是未来SiC功率器件的主要驱动力。其中碳化硅器件下游应用主要包含主逆变器、DC-DC、OBC、DC-DC。对于电动汽车,不同应用部件对于车规级功率器件的功率等级要求不同,其中主逆变器功率要求最高,也是碳化硅器件可靠性要求最高的环节。

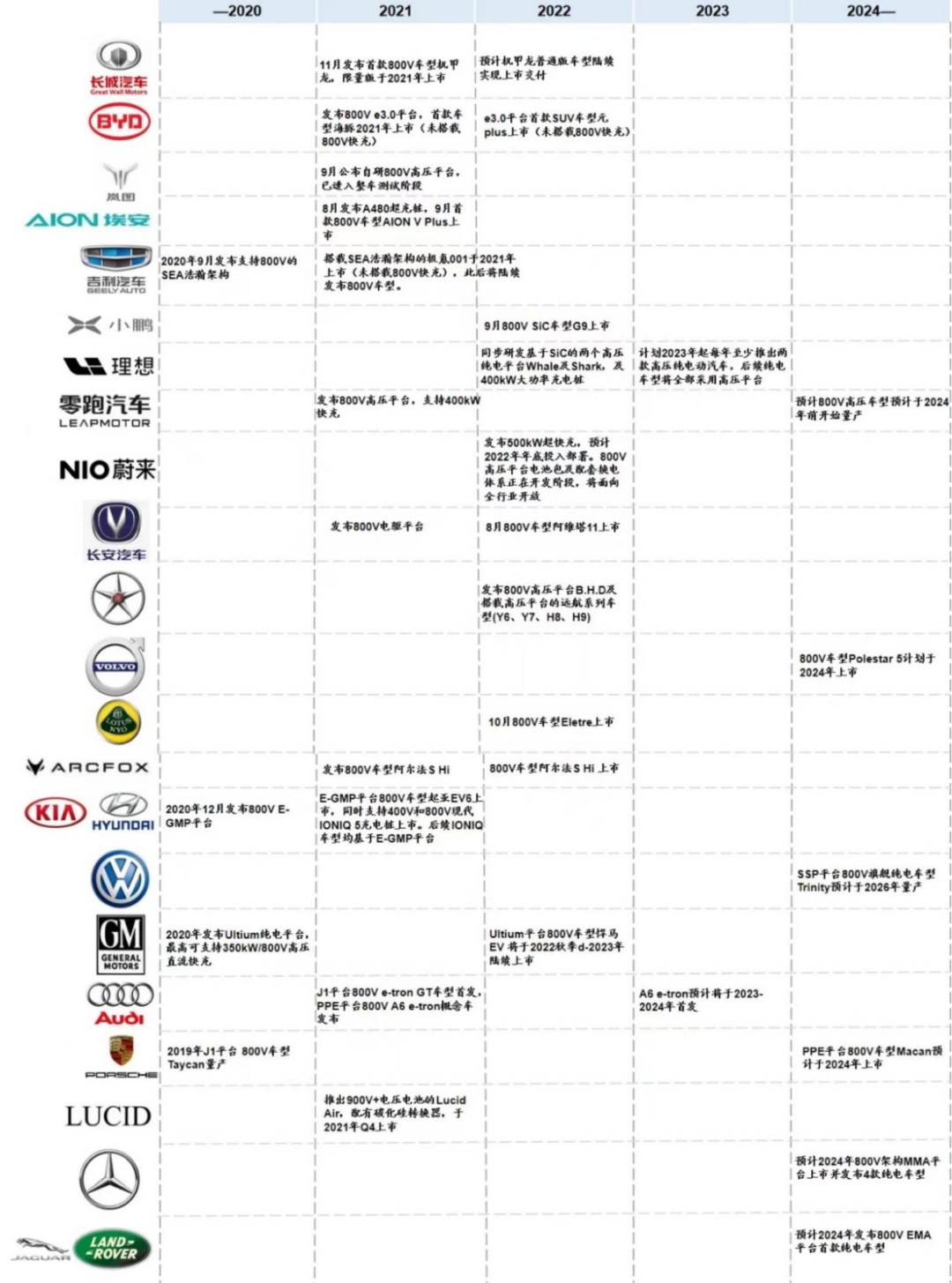

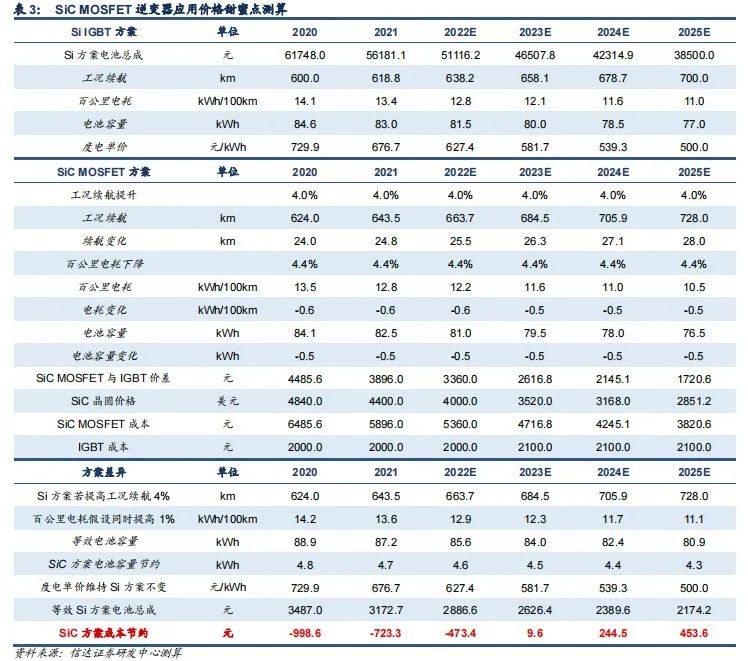

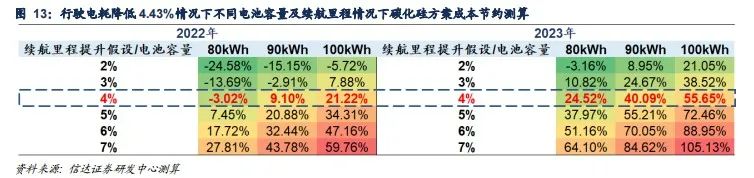

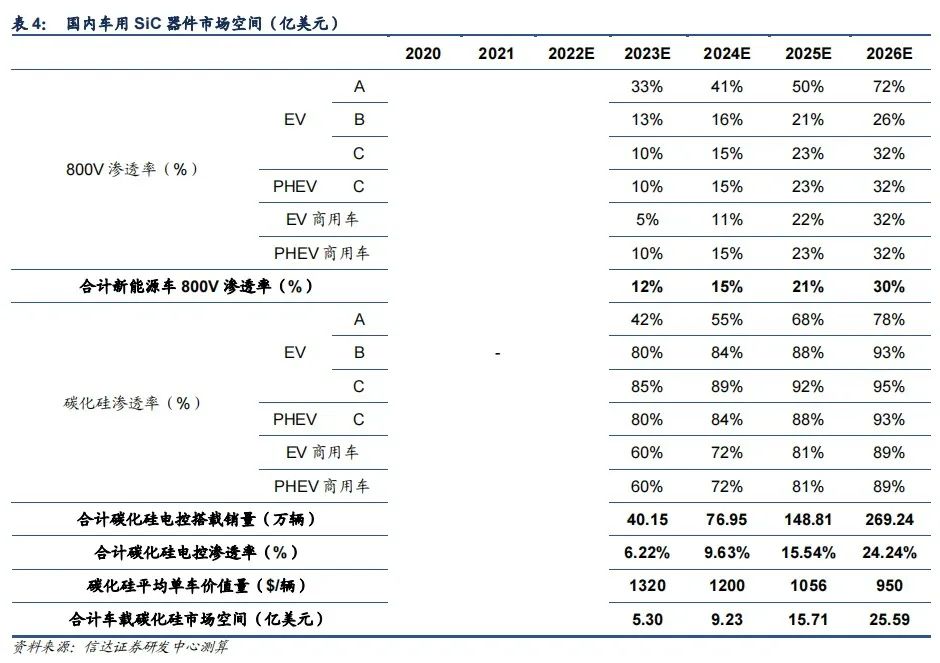

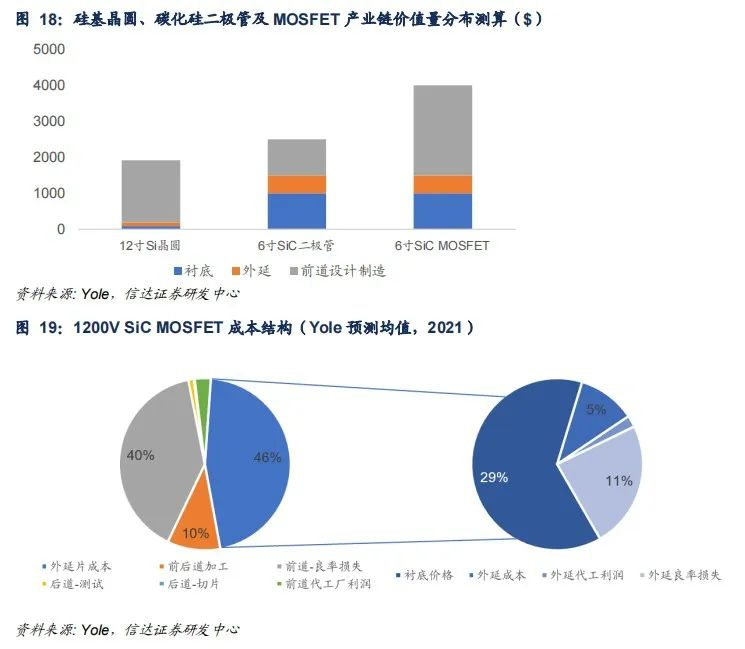

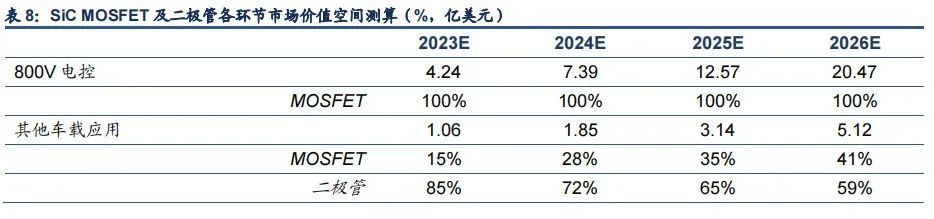

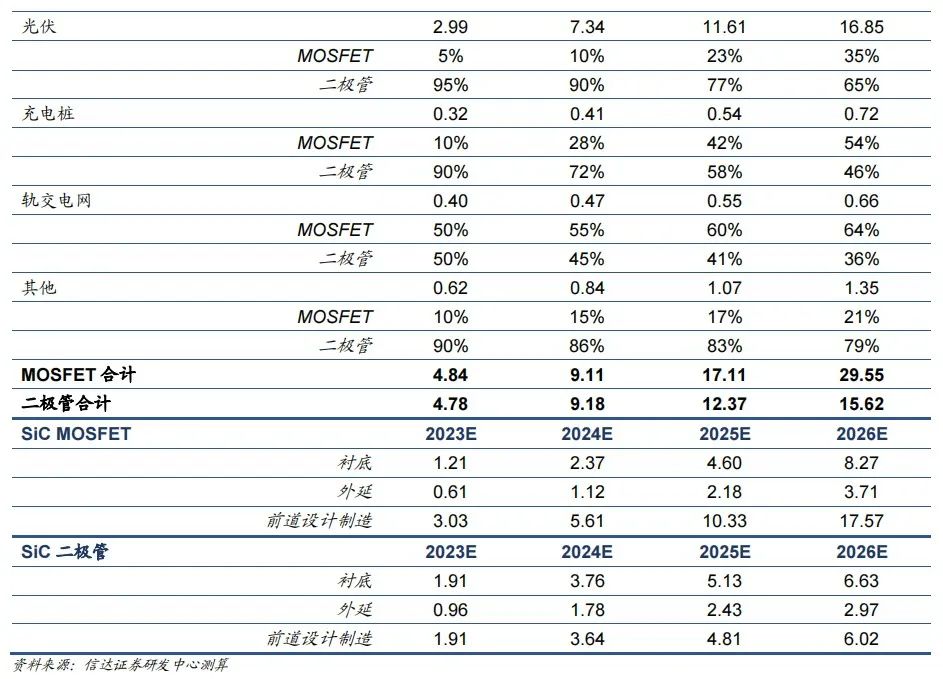

800V高压平台加速落地,2022-2023年快速上量有望激活SiC一池春水。800V高压快充平台为解决里程焦虑的破局者,国内外车企从2021年起掀起一轮800V平台车型发布潮,国内造车新势力及传统汽车厂商旗下的智能电动品牌纷纷入场,以抢攻大功率快充高地。伴随高压平台逐渐落地,具有耐高压、低阻抗、无拖尾电流等优势的SiC有望成为首选。原料降价叠加优异性能,SiC有望突破成本藩篱,SiC MOSFET或将于2023H2达到价格甜蜜点,带动更多车端逆变器应用。基于碳化硅电驱动系统可降低4.43%的典型城市工况行驶电耗的假设,由于Si方案提高续航需增加电池容 量并在一定程度上增加电耗,因此若等效SiC方案的续航,Si方案需明显提高电池容量,从这一方面来看SiC方案可以节约电池容量扩大所带来的成本提升。若SiC晶圆价格年降10%左右,则有望在2023H2获得正的成本节约值,SiC MOSFET 6寸晶圆价格3518美元/片时整体效益达到平衡。此外,我们也进行了行驶电耗降低4.43%情况下不同电池容量及续航里程情况下碳化硅方案成本节约测算。在2022年的SiC和Si的单车成本差距水平下,电池容量在70kWh以上的车型如果系统效率提升可达6%以上,SiC方案会更具有成本优势;2023年叠加原材料价格下降的趋势,系统效率提升4%以上即可使得提效节约的成本覆盖SiC器件成本。需求测算假设:由于行业对800V渗透率意见不一,我们参考NE时代给出的800V渗透率并给予一定浮动,后文我们将在其他应用测算的市场空间合计基础上,给予各车型800V渗透率±15%的弹性测算,提供国内碳化硅器件整体区间指引。乘新能源车之风,功率碳化硅器件市场扬帆起航。根据我们的测算,在800V平台+SiC双重渗透下,我们预计国内SiC功率器件市场规模将在2023/2024/2025/2026年分别达到 5.30/9.23/15.71/25.59亿美元,CAGR高达69.02%。我们以WolfSpeed FY2021给出的全球车载SiC器件市场空间计算国内占比,验证测算的准确性,22/24/26E占比分别在33.12%/49.11%/55.63%,到2026年占比与国内新能源车销量占比基本一致。除新能源车将显著带动碳化硅市场需求外,光伏逆变器、高压充电桩、轨交电网等其他应用也将为碳化硅市场创造增量。其中,光伏方面,未来光伏设备的技术发展趋势是提高功率,减小体积与质量和提高稳定性。光伏逆变器是保障光伏发电系统高效、经济和稳定运行的重要一环。低阻抗、适应高频高压环境工作SiC材料将在光伏发电领域有巨大潜力。我们预计国内光伏板块SiC市场空间23/24/25/26年分别为2.99/7.34/11.61/16.85亿美元。根据上述测算,我们总结国内碳化硅市场空间合计情况如下,并给予800V渗透率的弹性测算。23/24/25/26E国内合计碳化硅市场空间分别在9.62/18.29/29.48/45.16亿美元,CAGR在67%,其中2026年新能源车占比约为57%,光伏占比37%,为两大主要市场。在各车型800V渗透率*(1±15%)的情况下,合计碳化硅器件市场空间较中性预测变动区间在±10%范围内, 800V渗透为碳化硅空间的关键影响指标。此外,我们认为,光伏SiC的加速渗透或将进一步为SiC市场空间提供超额机会。碳化硅衬底价值量较硅基晶圆呈现显著提升,其中 MOSFET 产品更重器件设计。以各环节价格为基础数据,我们发现,在硅基晶圆中(以12寸3D NAND为例),衬底及外延分别占比4.69%/5.22%,前道设计及制造占比90%。而6寸碳化硅二极管中衬底占比显著提高至40%。与器件设计制造基本一致;6寸SiC MOSFET则向器件设计端倾斜,占比提升至62.5%,我们测算的MOSFET结构情况与Yole给出的1200V产品结构基本一致。由于碳化硅产业链厂商纷纷开展产能扩张、工艺提升等规划,碳化硅成本将显著下降,基于前文测算的价值量分布,我们给出各环节22-25E降价假设,SiC MOSFET价值将由2022年4000$/片下降至2025年3065$/片。结合各应用市场空间测算及MOSFET/二极管占比假设,我们给出各应用环节及产品端测算如下:

来源:800V高压未来

[ 新闻来源:宽禁带半导体技术创新联盟,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

分享至微信

分享至微信