TI调整策略,推出了更激进的定价,旨在夺回中国的市场份额。

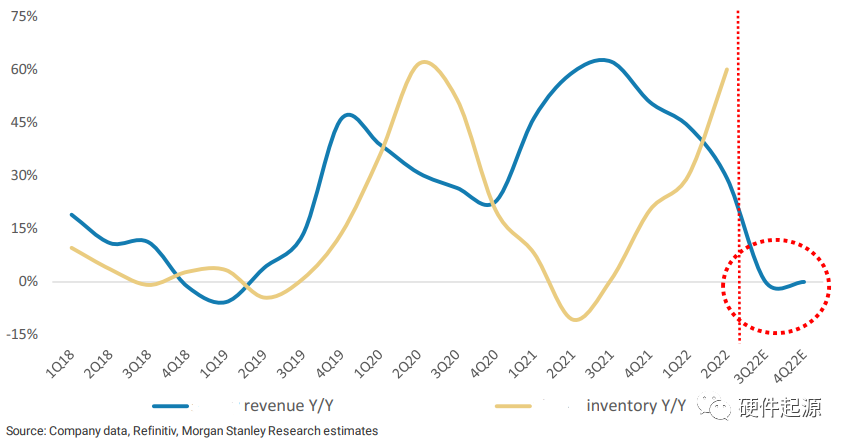

市场竞争早于预期,不仅对于大陆的公司,台湾的企业同样也感同身受。TI现在有更多的PMIC产能,并正在重新夺回市场份额: 最近的行业调查显示TI现在有更多的工业和汽车PMIC产能,因为它的R-fab在9月和10月提高了65/90/130nm模拟产品的产量。在过去两年里,由于供应链中断,TI失去了一些市场份额,但现在正变得更加积极地努力夺回市场份额。价格竞争比预期的要早——现在提供更低的价格,在23年第二季度甚至有更多的灵活性:从一级ODM那里了解到,TI现在向客户提供更低的价格,23年第二季度的订单应该有更大的定价灵活性,因为该公司将在2023年增加更多的产能(R-fab, Lfab)。由于晶圆尺寸更大,栅极尺寸更小(12英寸90/ 150/ 180nm vs 8英寸180/ 200nm), TI的新12英寸晶圆成本比8英寸晶圆成本低35-40%(包括折旧),这导致每个晶圆的Die数量更多。同时了解到TI对pin - to - pin产品提供10%的价格折扣。我们认为,即使是台湾地区和大陆top的PMIC企业,这样的亚洲PMIC公司将需要进一步降低PMIC价格,以与TI竞争——当供应充足时,亚洲PMIC公司的PMIC ASP应该比TI低20-30%。较小的PMIC公司存在严重的库存问题——台湾某top PMIC公司分销商的库存水平为8-9个月:PMIC库存对于那些二级PMIC分销公司非常高,它们对消费者PMIC的敞口更大。8-9个月的经销商库存远远高于正常水平的3个月。这些PMIC公司将不得不向客户提供更大幅度的降价,以避免库存冲销的风险。市场对22年第四季度的预期仍然过高;存在更多不利因素:供应链检查显示,大多数PMIC公司包括大陆和台湾地区top的PMIC的第4Q22季度营收应下降10%,而uPI等规模较小的PMIC公司季收应下降10%以上。我们现在预计S公司的22年第4季度营收同比下降10% ,预计uPI的22年第4季度营收同比下降11%,(金融市场的预估低于这个数字)——市场的预期仍然过高。德州仪器的竞争是结构性的,而不仅仅是周期性的:TI可能会通过其新的12英寸晶圆厂重夺PMIC的市场份额。2023年,全球PMIC领导者TI正在扩大服务器和工业市场的产能,大陆和台湾的PMIC公司可能更难在服务器PMIC市场获得市场份额。国内的top PMIC公司的关键图表支持以上观点:德州仪器的R-Fab将专注于PC和消费细分市场的PMIC供应(例如DC-DC和LDO),这与亚洲模拟供应商包括大陆和台湾的公司重叠。当TI的PMIC供应增加时,这些公司将逐渐失去定价权。一些周期性指标表明,这些亚洲公司的市场表现将进一步下调。1. 库存的迅速增加对PMIC公司的营收同比增长来说是个坏兆头。2. PMIC公司的年营收增速放缓,应该会导致市盈率倍数收缩。3.考虑到定价压力,PMIC公司的毛利率相应下降,也会导致市盈率的收缩。图1:国内某PMIC的2H22 Y/Y收入持平,而库存水平仍在增加

TI 积极的产能扩张将如何影响亚洲PMIC企业?

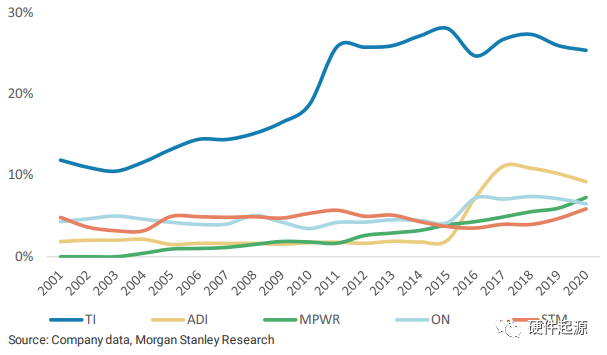

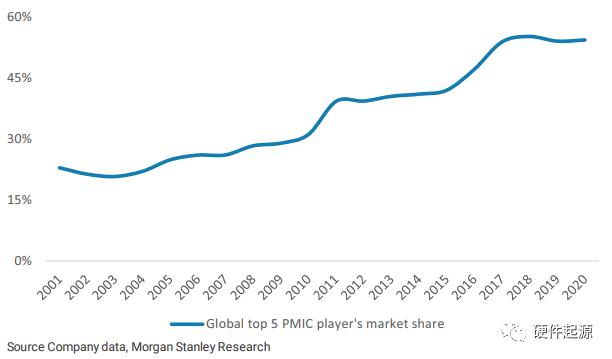

市场观点:较小的亚洲PMIC公司可以继续获得市场份额。他们起步较低,能够提供更多定制化设计解决方案,支持更好的售后服务。我们的观点:全球IDM厂商仍然主导着市场,预计随着TI增加更多12英寸晶圆厂,并可能捆绑销售其PMIC产品,竞争将加剧。2020年,模拟芯片前五名的参与者占全球市场份额的54%,而2002年为21%:全球PMIC市场正变得更加集中,因为它需要大量的产品sku为客户提供一站式购物、高可靠性和具有规模经济的优质产品。这就是为什么TI、ADI、MPS、ON Semi和意法半导体等全球IDM厂商在过去20年里获得了市场份额。对于PMIC客户来说,更换PMIC供应商变得更加困难,因为大多数应用需要由有限数量的公司提供高质量的组件。图2:主要的全球PMIC玩家市场份额——TI仍然主导着市场

图3:市场份额更加集中和巩固——2020年全球五大PMIC公司占54%(2002年为21%)

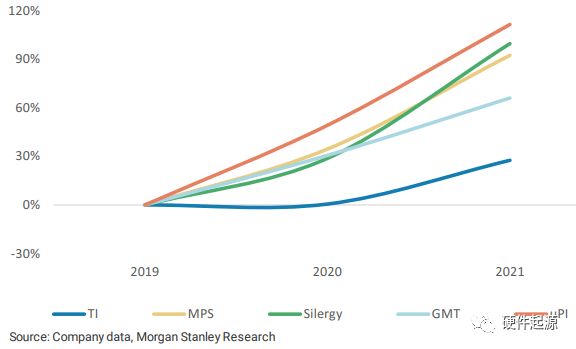

亚洲玩家一直在从全球IDM玩家那里获得市场份额,特别是在过去两年亚洲PMIC玩家在过去几年获得了市场份额,原因如下:TI、ADI、MPS、On Semi和STMicroelectronics等全球IDM厂商可能无法为较小的厂商提供定制服务和本地支持,因为它们没有足够的资源。这也是华硕投资uPI的原因之一——uPI可以提供定制服务。此外,全球IDM公司已经开始更多地关注汽车和工业应用,大多数公司都有减少消费电子应用的长期计划。亚洲PMIC企业具有良好的生产成本结构,能够提供足够的产品质量和具有吸引力的价格。中国的商业机会加速了uPI的增长速度:随着本地化功率半导体供应的扩大,uPI于2018年开始关注中国市场。大多数中国品牌都希望拥有多元化的关键零部件供应商组合,而不是仅仅依赖于欧美供应商。这就是为什么uPI的业务在中国大陆的扩张比PMIC 平均增长还要快。大中华地区受Covid-19影响较小, 亚洲PMIC公司的市场份额增长:大多数全球IDM PMIC公司都拥有多元化的供应链,后端封装测试流程通常位于东南亚。马来西亚的封锁影响了芯片产量。大约14%的全球芯片封装和测试能力位于马来西亚,特别是美国和欧洲IDM公司的海外能力(如TI, STM, ON Semi)。马来西亚的芯片封装工厂运营一直是汽车和服务器供应链的主要瓶颈。请看看: 为什么我们仍然听到芯片短缺,而半导体周期已经开始向下?由于大中华区工厂生产受新冠肺炎影响较小,亚洲企业的增长率远远强于全球IDM企业。图4:得益于新冠期间更好的供应链控制,亚洲电源管理IC企业的增长超过了全球IDM企业

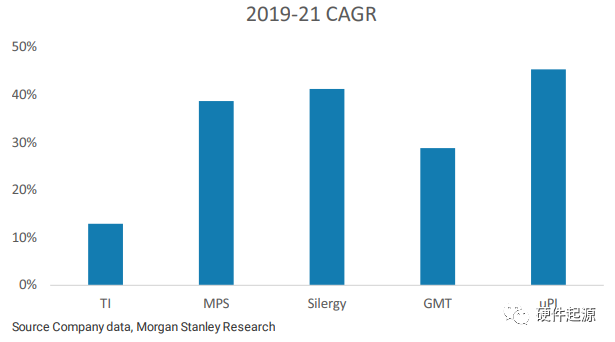

图5:2019-21年期间,亚洲电源管理IC企业的收入增长更为强劲

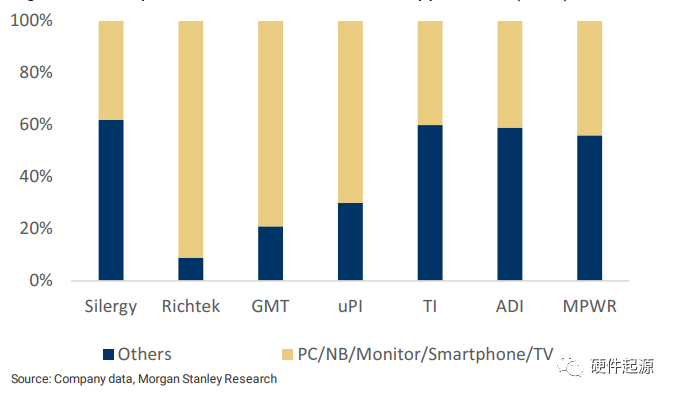

德州仪器计划在未来10年增加8个12英寸晶圆厂:TI计划在未来10年增加8个300毫米晶圆厂,并在2025年之前每年投入35亿美元的资本支出,之后再投入10%的收入,TI的资本支出明显高于预期。亚洲PMIC供应商面临更大的竞争——尤其是那些在消费电子产品领域有较高敞口的供应商:在过去,TI退出了利润率较低、ASP较低的业务,为较小的亚洲PMIC供应商留下了增长空间。由于TI的产能将在未来两年内增长40%,预计该公司将积极扩大其整体业务规模,包括在过去优先级较低的领域。对供应链的调查显示,德州仪器正开始捆绑销售其产品,并正在与PC客户讨论即将在22年下半年增加的新产能。客户对TI的粘性很高;当TI扩大规模时,对亚洲PMIC公司很不利:TI继续主导市场,客户有很高的用户粘性,因为TI能够提供全面的解决方案。当TI在22年下半年扩大产能时,这可能不仅对大陆而且对台湾的PMIC公司不利。此外,德州仪器将努力在高利润应用领域获得更多份额,这将导致一些亚洲企业面临更加严峻的环境。中国的半导体本地化会有助于亚洲玩家的需求吗?这可能是有限的:亚洲PMIC厂商的产品质量和能力不如TI(仍然提供最好的产品),而且与先进节点半导体不同,模拟应用不存在关键的国家安全问题。因此,中国品牌可能并不急于摆脱美国和欧洲的主要供应商,实现多元化。图6:亚洲PMIC公司的营收敞口——大多数大中华区PMIC公司在消费电子应用领域的营收敞口较高(2021年)

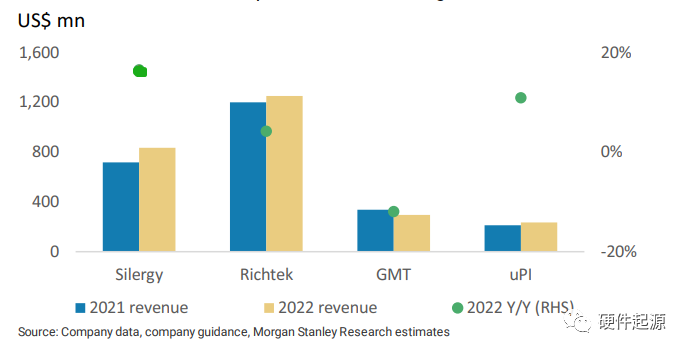

图7: 亚洲PMIC公司2022年的收入增长势头应该会开始放缓

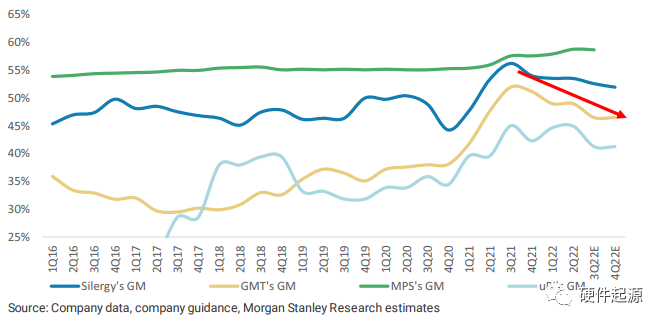

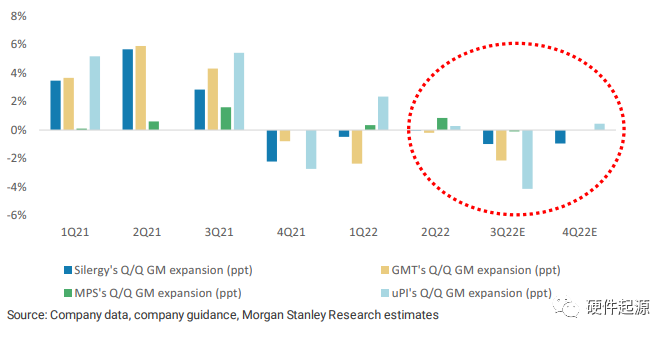

图8:亚洲PMIC公司在22年下半年面临的毛利率压力

图9:亚洲PMIC公司的毛利率趋势

分享至微信

分享至微信