集微网消息(文/马慧)9月10日,裕太微电子股份有限公司(以下简称“裕太微”)就上海证券交易所关于“2021年收入大幅增长的主要来源及原因,各类型产品单价与主要竞争对手产品价格的差异情况及原因”等问询问题进行了回复。

(一)2021年收入大幅增长的主要来源及原因、增长的主要驱动因素

报告期内公司业务处于高速发展阶段。2019年,公司收入规模较小,主要系公司主要产品尚处于研发和工程样品测试阶段,还未形成较大规模量产和销售。2020年、2021年,随着公司产品逐渐成熟、市场拓展取得明显成效,营业收入大幅增长。

报告期内,公司主要产品收入构成如下表所示:

综合考虑应用场景和成本因素,千兆以太网是目前较为主流的以太网技术。千兆以太网芯片是公司的代表性芯片产品,该系列产品在2021年销量持续快速增长,是公司2021年主营业务收入大幅增长的主要来源,占2021年主营业务收入的比例达72.51%。

1、通过研发创新与产业化持续扩充完善公司产品线

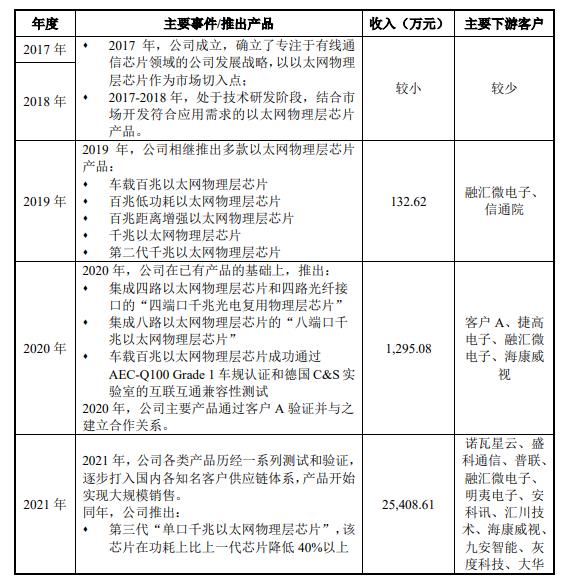

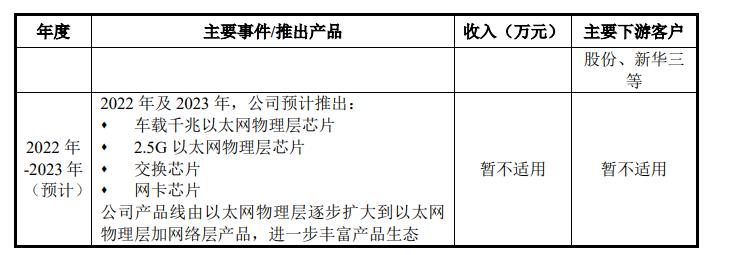

报告期内,公司产品研发和下游客户拓展情况如下:

如上表所示,公司2021年收入大幅增长主要与公司持续扩充完善产品线及积极开拓下游客户有关。

从产品速率上看,公司产品报告期内经历了从百兆到千兆、单口到多口的过程,2021年千兆产品销售占以太网物理层芯片产品收入规模的70%以上;从产品规格等级上看,公司不断丰富商规级、工规级、车规级产品线,2021年工规级、商规级产品销售大幅提升,占以太网物理层芯片收入规模的95%以上。从验证周期上看,公司2020年推出四口、八口千兆以太网物理层芯片,当年销售收入较低,在经过客户验证通过后,该等多口产品于2021年开始实现销售的快速提升,成为2021年收入快速增长的因素之一。

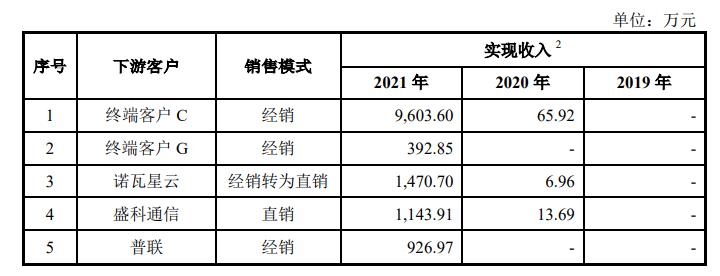

2、积极开拓下游客户并取得显著成效

报告期内,公司采用“直销与经销结合”的销售方式,积极开拓下游客户,下游应用涵盖信息通讯、工业控制、监控设备、汽车电子等众多市场领域,并进入诺瓦星云、盛科通信、普联等知名企业供应链体系。报告期内,公司产品通过上述多家知名企业验证并实现大规模供货,促进2021年收入大幅增长,具体情况如下:

综上,公司作为境内为数不多能大规模供应多速率、多端口以太网物理层芯片的企业,实现了境内以太网物理层芯片产品的技术突破。目前公司开发的系列千兆物理层芯片,在产品性能和技术指标上基本实现了对博通、美满电子和瑞昱同类产品的替代,并兼具“自主、安全、可控”的国产化优势。随着下游芯片厂商对供应链安全提出了越来越高的要求,公司技术水平与国产化优势快速得到市场认可,营业收入随着研发技术产业化进程的推进,公司2021年收入大幅增长具有合理性。

(二)各类型产品单价与主要竞争对手产品价格的差异情况及原因

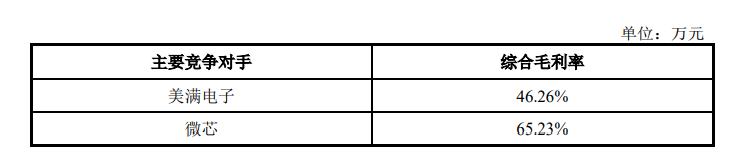

公司主要竞争对手均为境外知名企业,包括美满电子、微芯、德州仪器、恩智浦、博通等。通过查询公开资料,无法获得主要竞争对手具体产品的真实销售价格。鉴于芯片设计企业的上游供应商均为晶圆、封测厂商,假设公司间采购价格与成本差异较小,通过比较销售产品毛利率的方式可得出公司产品与主要竞争对手产品的价格差异情况。

2021年,公司与主要竞争对手产品综合毛利率及比较情况如下表所示:

公司主要竞争对手均为行业内龙头公司,深耕芯片行业多年,业务规模较大,能够取得更加显著的规模效应和成本优势。与主要竞争对手相比,公司产品毛利率水平较低,因此价格合理估计应略低于竞争对手。

报告期内,公司尚处于业务发展与市场开拓阶段,采取以优惠价格进行市场推广,快速打入下游市场供应链体系,产品销售价格与毛利率较低具有合理性。

(校对/黄仁贵)