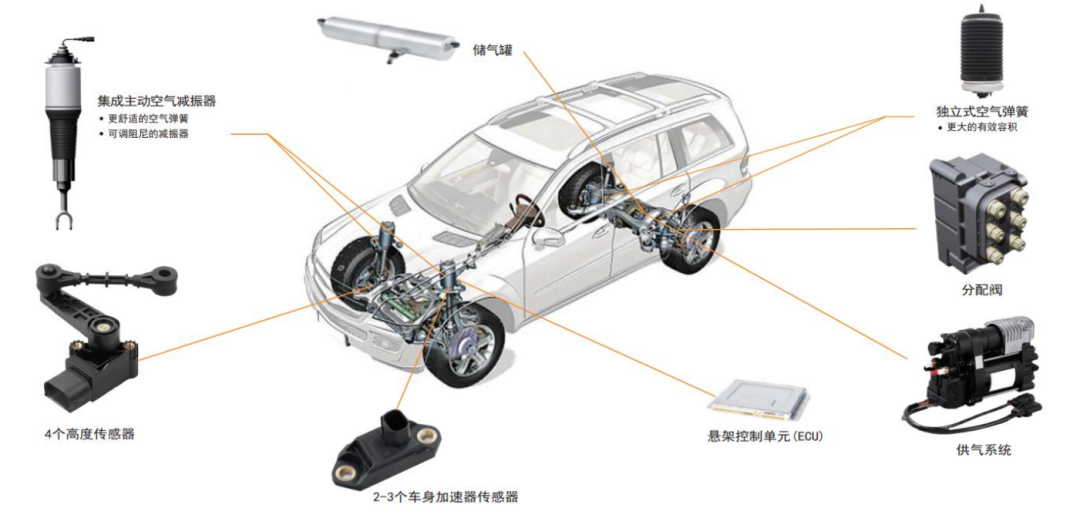

01

激光雷达:

从无到有的增量零部件

理想L9激光雷达作用演示

02

03

智能化浪潮:

车机代工厂的第二曲线

理想为L9集成了两颗英伟达OrinX芯片,推出了总算力达到508TOPS的计算平台,来驱动被寄予厚望的理想AD MAX智能驾驶系统。不过在发布会上,理想并没有提到背后的国产集成商——德赛西威。

德赛西威是英伟达目前在中国大陆地区首家、也是唯一的Tier 1 合作方,无论是小鹏P7基于Xavier芯片的自动驾驶计算平台,还是理想L9基于OrinX芯片的自动驾驶平台,集成方案均出自于德赛西威之手。

这家公司在2016年正式成立智能驾驶事业部,但在此之前,德赛西威主业是攒车机。

历史上,德赛西威非常擅长绑定外资“大哥”。其前身中欧电子工业有限公司先后经历了飞利浦、威迪欧、西门子、大陆集团数个外资股东。董事长陈春霖曾经也是在新加坡飞利浦的指派下,来到惠州担任中欧电子工业总经理,随后留下来成了国内第一位外籍国企董事长[7]。

长期与外资公司合作,使德赛西威在吸收外资技术,整合方案以及做配套研发方面十分精通。在2010年成为全资国企后,德赛西威与德州仪器火速合作,从车载收音机改做车机集成[8]。

德赛西威之前的主力产品

但可惜车机、电子仪表盘等产品的芯片来自国外,功能由整车厂定义,整套方案附加值低,因此即便做成国内龙头,也依然得不到二级市场的认可,市值一直徘徊在一两百亿左右。

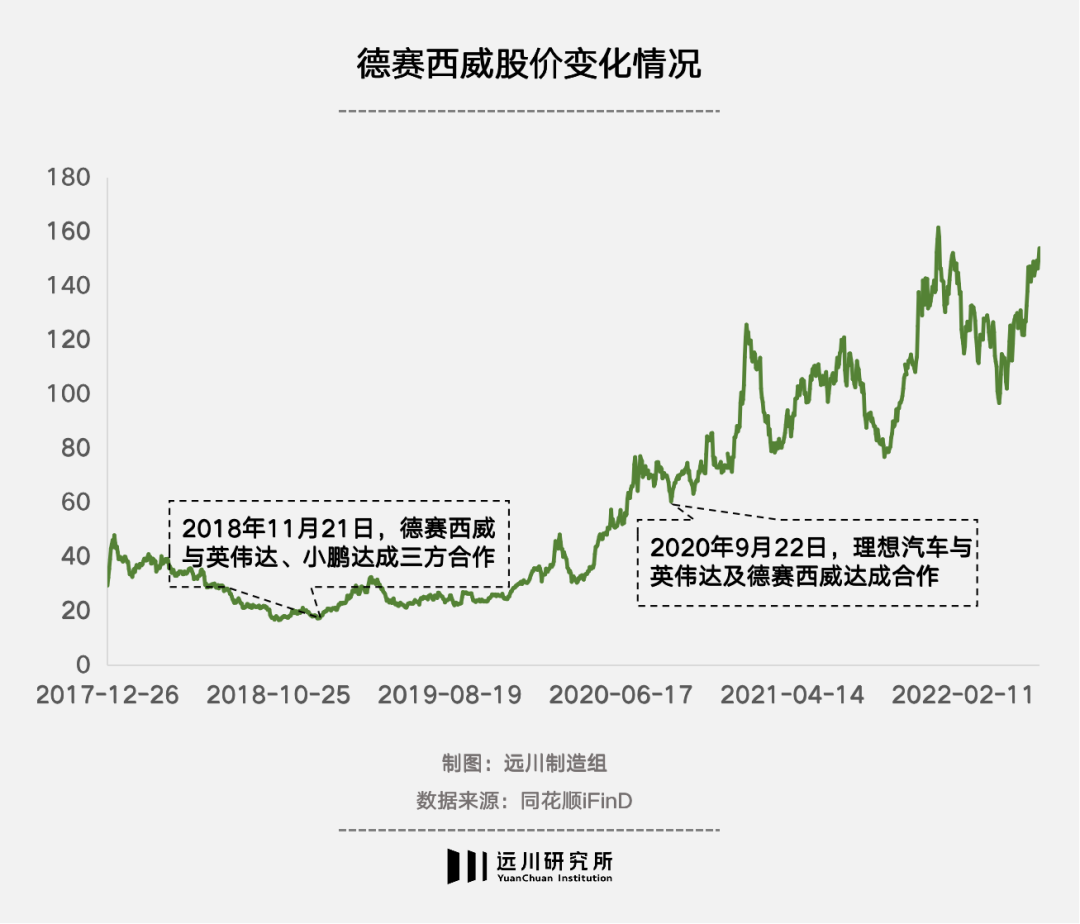

直到2018年,德赛西威、英伟达、小鹏汽车签订三方战略合作协议,搭上了英伟达与新势力的快车,德赛西威的股价从2018年末不到18元,涨到了超过150元,市值也随之起飞。

在搭上英伟达与新势力的快车后,德赛西威股价上涨情况

在业务上,德赛西威智能驾驶产品中与英伟达绑定的IPU03/04价值量最高,且近两年该领域的业绩增长速度极快,2021年,其智能驾驶产品线营业额13.87亿元,暴涨94.78%,收入占比也从前一年的10.48%提升至14.50%。

随着近年来上汽智己、蔚来ES7、理想L9等车型的亮相发布,车企对于智能驾驶产品的需求越发旺盛。德赛西威2021年收获120亿元新项目订单,其中智能驾驶产品订单达到40亿元,占比1/3[9]。

不过与英伟达的强绑定,也让德赛西威的盈利能力受到质疑。2021年,德赛西威被市场赋予高估值的智能驾驶产品业务毛利率仅有20.78%,比智能座舱业务还要低4个点。相比之下,英伟达去年毛利率超过60%[10]。

这样的利润率对比,不说是类似苹果和富士康,那至少也是高通、联发科和小米、OV的关系。

德赛西威很显然也意识到了这样的问题,2018年开始,德赛西威一边强化自身在智能驾驶产品线上的集成能力;另一边也在加强与高通、华为、德州仪器等企业在智能座舱和ADAS等领域的合作,以此减弱上游供应商过于集中的风险。

在智能驾驶计算平台之外,德赛西威通过投资与自研补齐了360环视摄像头、毫米波雷达、V2X、激光雷达等产品线;与车企合作方面,德赛西威也开始利用自身集成商的能力为一些非龙头车企补齐Know-how的缺陷。

04

04