近期全球面板厂相继传出减产信息,尤其是国内面板厂展开较大幅度的减产动作,虽然对于下半年的面板供需有所帮助,但值得注意的是,面板厂在第3季传统旺季即将到来的此时减产,其实已经代表着旺季很难旺了。

事实上,由电视品牌大厂近期采购面板的数量,更可看出旺季不旺的走势,因为无论是三星电子(Samsung Electronics)或是乐金电子(LG Electronics)都仍在继续无情的砍单中,这也难怪面板厂要在旺季减产了。

受俄乌战争、疫情、通货膨胀等因素影响,韩国两大电视品牌厂2022年持续下修LCD面板采购订单,以三星来说,第2季原本预计采购的LCD电视面板数量约为1,300万片,但目前已下修至900万片不到,而第3季三星原本预计的采购量约为1,500万片左右,但目前浮出台面的数字只在900万~1,000万片间。

乐金电子也是同样处于砍单的状态,第2季原本预计要采购的LCD电视面板数量约为600万片,目前已下修至480万片,至于第3季,乐金电子原本预计要采购650万~700万片的电视面板,但目前已下修至580万片左右。

相较于2021年同期的采购数量,或许更能够清楚电视品牌业者缩手的幅度。以乐金电子来说,2021年第2季的LCD电视面板采购量是780万片,第3季则是采购650万片,相较于2022年第2季、第3季的下修幅度,分别约是4成、1成左右。

受到终端需求疲软影响,电视销售不佳是事实,目前韩国两大电视品牌业者对于2022年的出货目标转趋保守,以三星来说,原本预估全年的电视出货目标可望上看4,500万~4,600万台间,甚至一度有喊到4,900万台的目标,但目前预估三星2022年全年的电视出货量仅约在4,000万台;至于乐金电子的全年出货目标预估也将从2,500万台下修至2,150万台左右。

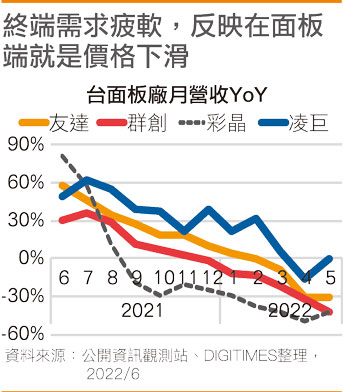

终端需求疲软,反映在面板端,就是价格下滑,目前大部分LCD电视面板的价格已经跌至历史新低,而对面板厂而言,势将对营运带来冲击,尤其是年对年的衰退幅度表现相当明显。

以友达来说,由于国内在华东地区的封控最坏时刻已过,友达2022年5月面板总出货面积达175.6万平方米,较4月增加11.3%,而单月自行结算合并营收为新台币219.7亿元,较4月增加8.6%,但在面板价格跌跌不休下,友达5月营收已较2021年同期减少31.6%。

至于群创5月大尺寸合并出货量共计1,058万片,较4月减少0.9%;中小尺寸合并出货量共计2,734万片,与4月相比则增加3.0%,但群创5月合并营收则跌至180亿元,较4月减少12.6%,营收较出货衰退幅度甚大,显见受产品组合与价格跌价影响甚多,而群创5月与2021年同期相比,营收幅度更是大减42.6%。

中小尺寸面板厂瀚宇彩晶5月自结合并营收约为16.02亿元,较4月合并营收13.86亿元增加约15.6%,彩晶5月中、小尺寸面板出货量为3,139万片,较4月增加约81.2%,至于大尺寸监视器面板及自有品牌产品5月出货量为31.2万片,较4月增加约722.6%。

彩晶5月营运回暖,主要原因是第1季进行机台调整,因此产出较少,但产线自5月起开始恢复产能,因此出货增温明显,不过从年对年的角度来看,彩晶5月合并营收与2021年同期相比,减少幅度则高达43.1%。

凌巨在昆山厂复工后,5月合并营收来到9.09亿元,月增22.43%,明显回升,但相比2021年同期则是减少0.38%。凌巨累计2022年前5个月合并营收约42.44亿元,年成长率则达6.02%。

国内面板厂开始展开较大幅度的减产,而台、韩面板厂在电视应用所占的产能比重较低,但多少也有降低产能,因此整体面板减少产出,将有助于下半年的供需情况,只不过,在大环境不佳的前提下,终端需求始终难有起色,这才是最大的难题。

在此情况下,业界预估,短时间内,面板价格要反转应该还是有难度,但得以部分止血,尤其55寸(含)以下的电视面板报价已经跌破现金成本,因此止稳有望,但65寸(含)以上的电视面板需求,主要来自于韩系品牌大厂,在韩系电视品牌业者仍无情砍单下,65寸以上的大尺寸面板报价要止跌恐还需要一段时间。