集微网报道,近年来,光学镜头产业加速向中国大陆转移,大陆光学镜头产业规模日益扩大,虽然起步较晚,但是安防、车载等应用领域以及其他新兴应用市场产生了一批差异化竞争企业。

主营产品之一为数字安防镜头的嘉兴中润光学科技股份有限公司(下称:中润光学)随着市场的发展脱颖而出,近日,该公司向科创板发起IPO冲击,目前,其上市申请已获上交所发审委受理。

通过翻阅中润光学IPO招股书发现,该公司深度绑定大华等安防大厂,近年来业绩突飞猛进,不过,其营收过于依赖大华,偿债能力也远逊竞争对手。

中润光学指出,由于公司成立至今立足于安防市场深耕细作,下游安防行业集中度较高,大华股份为行业龙头,与其建立良好稳定的合作关系具备一定合理性且利于公司业务的稳步增长。

虽然报告期内业绩可以稳步增长,但是,中润光学的偿债水平和竞争对手相差较远,各项指标不仅不及行业平均,而且有进一步走低的迹象。

招股书显示,截至2021年末,中润光学的流动负债主要包括应付票据和应付账款,两者合计占流动负债总额的近70%,也就是说,公司的流动负债事项主要为拖欠供应商的账款。

也就是说,中润光学卖出去的产品回款周期拉长,却还欠着供应商的货款迟迟不能交付。

再来看公司的现金流情况,报告期内,中润光学经营活动产生的现金流净额分别为2247.31万元、-1266.71万元、9776.92万元,也即是说,公司的经营情况在最近一年才得到改善。

不过,2021年,中润光学的应付账款为1.07亿元,应付票据则为5479.38万元,两者合计超过1.6亿元。以公司当前的情况,恐怕是难以覆盖短期债务。

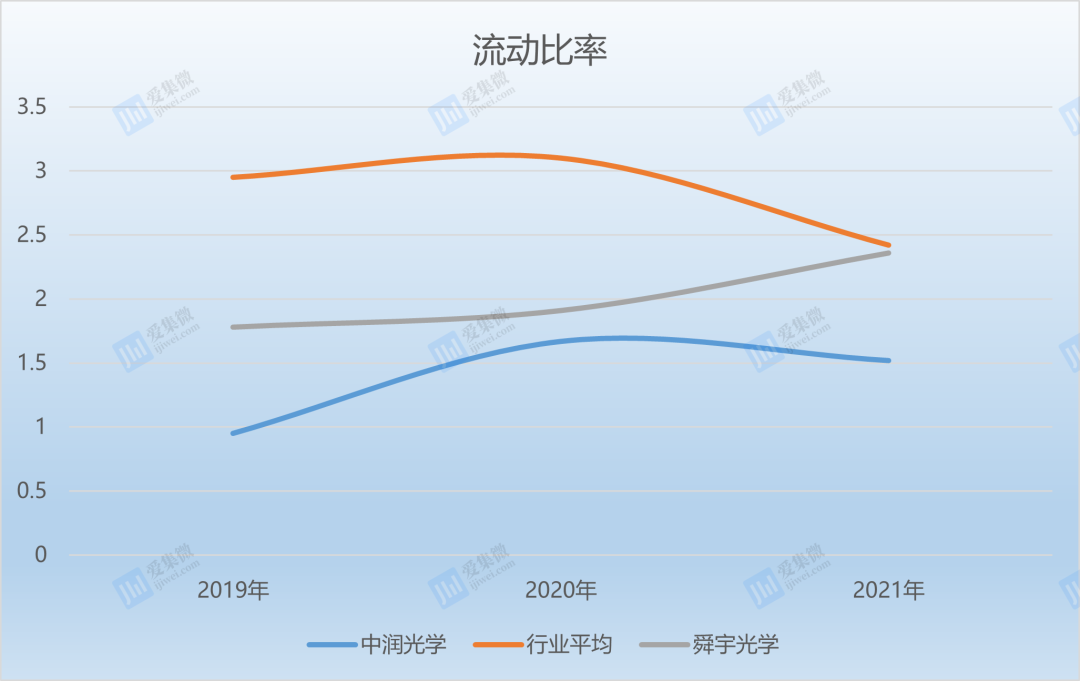

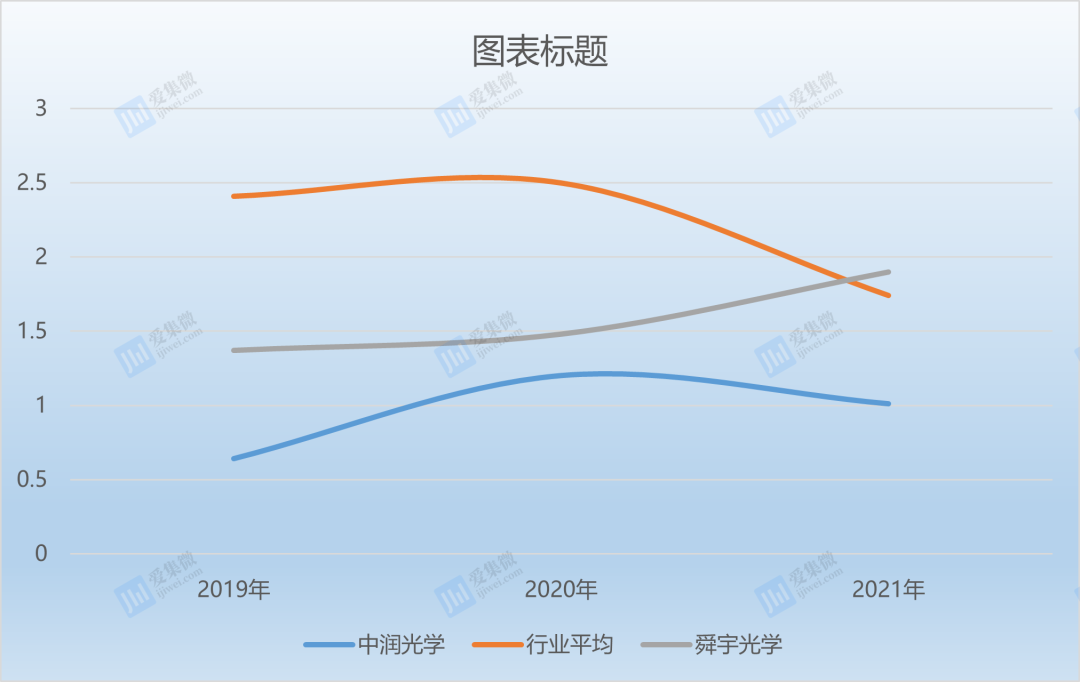

此外,在报告期内,中润光学流动比率分别为0.95倍、1.67倍和1.52倍,速动比率分别为0.64倍、1.20倍和1.01倍。两项指标均呈现先升后降的态势。

对比行业来看,在流动比率方面,行业平均值分别为2.95、3.1、2.42;速动比率方面,行业平均值分别为2.41、2.5、1.74。

不难发现,中润光学前述两项指标均低于同行业可比公司平均水平,与行业头部的企业更是相差甚远。

综上不难发现,虽然中润光学深度绑定大客户,业绩得以逐年增长,但是拓客能力却值得商榷;且在偿债能力上和一众竞争对手还有不少差距。

或下载爱集微APP阅读