当智能手机产业进入寡头化的下半场,智能汽车却迎来了它的上半场。特斯拉的“苹果路径”诚然开得一手好局,其一己之力囊括软硬件的超能力却难以复制,在新能源汽车行业,很多人也期待着属于大家的“联发科的时刻”,去建立一种生态。

汽车传统制造走向成熟,制造门槛降低后,迫切需要新生,从消费电子一系列的成功和教训走来,在智能汽车前景等待填补的大块空白上,有了激动人心的猜想,一辆辆汽车加上各种量级的芯片,有了成为移动的大型智能手机的潜质。

站在消费电子角度去看汽车芯片的发展,实际上能发现不少可迁移的经验,在4月26日芯智库【相约芯期二】第七期的沙龙上,Omdia半导体首席分析师何晖站在消费电子的发展历程上,与我们探讨了汽车芯片的现状与未来。

何晖女士目前在Omdia负责中国半导体市场的分析,重点关注中国本土半导体产业趋势,并评估这些趋势对技术和财务的影响,她还研究了中国新的应用生态系统如何塑造半导体市场,因此对半导体、汽车电子等领域都有一些独到见解,以下是何晖的分享:

01

半导体产业链近况:

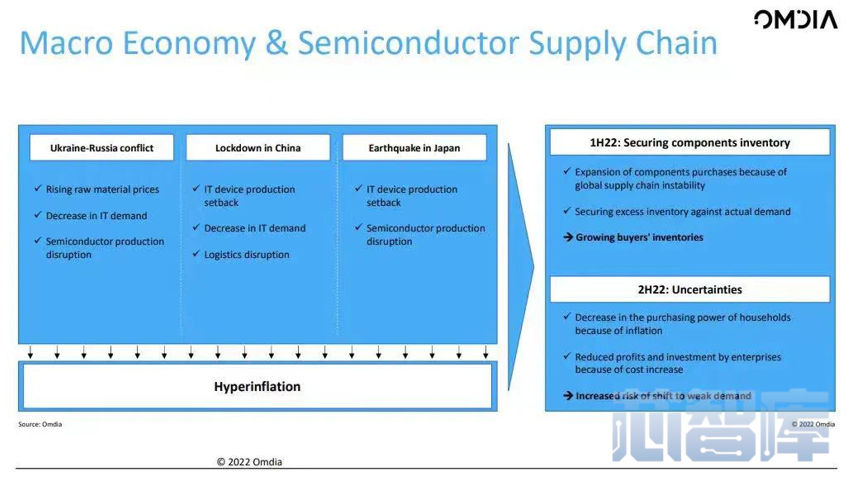

首先给大家看几张图,这是我们三四月份对全球半导体整个产业链的最新洞察。

过去两年,从中美贸易冲突开始,特别是在美国制裁华为之后,整个半导体产业在中国得到非常高的重视,近两年来,芯片缺货导致半导体产业发生了很多变化。从今年全球的局势来说,目前整个半导体产业又面临很多新的不确定因素。

消费电子的衰退

智能手机在过去十年是整个半导体产业的主要推动因素和最主要的应用市场,在过去十年,半导体主要的发展推动力就来自于智能手机,智能手机也将整个半导体的工艺和摩尔定律推到了5nm,经历了不断突破极限的过程,直到现在,智能手机的相关元器件依旧占全球半导体产值近一半的份额。

经过“华为事件”后,以手机为代表的消费类电子此前的缺货情况已经开始得到缓解,特别是去年及前年的over booking以后,加上后疫情时代整个全球经济的衰退趋势,经济的不确定性,也造成了大家对手机及其他消费类电子产品购买力减弱,再加上今年年初爆发的俄乌战争,当下的上海疫情,又进一步加剧这种状况。

欧洲复产、俄乌战争

全球经济的三驾马车是美国、欧洲和中国,在汽车电子方面,芯片主要的供应商是欧洲和日本的6大家芯片厂。欧洲之前的疫情其实影响到了整个全球的汽车工业产业,整个产业链在经过疫情之后,在去年年底已经开始恢复。

但今年年初俄乌战争开始了,我们知道乌克兰是欧洲的“粮仓”,又是欧洲生产资源的主要供给国,比如天然气的供给。欧洲在过去这一两个月,生活资源的物价飞涨,导致他们把更多的精力投入在如何保障生活物资这件事情上,尤其是德国,德国又是欧洲最重要的工业国家,他们主要的精力放在生活资源上之后,整个生产的能力,供应的能力就会下降。

产能释放后,中国汽车芯片依然紧缺

02

从消费电子看汽车电子

PC机时代,只有一个生态,Windows+Intel,所有的软硬件开发,都基于这个生态基础,所有的科学科技的发展,不管是硬件,软件,它都是以美国为标准,全世界都用同一个标准。可当我们进入到一个新的科技时代,我们有了5G、工业4.0、物联网,这个生态的底层是大数据,数据是我们每个人的生活习惯、行为习惯,物与物之间的交流,人与人之间的交流,人与物之间的交流,这跟生活习性、文化背景等种种因素相关。

在智能手机时代,Chipset的供应商只有三家:高通、联发科、展锐。很有意思的是,高通在进入这个市场的十年以来,把越来越多的功能整合到了主芯片里面,比如最早把GPU整合到了AP里,后来随着智能手机图像处理的需求与日俱增,主芯片里整合了ISP。加速度、陀螺仪、温度、颜色、压力等等越来越多的传感器的使用,主芯片里又预置了senor hub,作为各种传感器数据传入主芯片的接口,并集中运算。这也就是我们今天看到平台的意义。

03

从半导体产业角度

国内在各个环节都有些不错的企业,大家都想要进入车规,怎么样把这些想要进入车规的链条上的企业联动起来,让大家把这些信息互相共通和共享,然后做成中国自有的一套汽车芯片的整个自有产业,我觉得这是非常重要的。

比如中芯国际,在规划哪些节点做车规认证的时候,就必须考虑到做过车规认证的节点,更适用哪一些车用芯片,这样的节点对于哪些产品可复用。产线从这个客户切到那个客户,这个产品转产的时间是否很长,以上对于上游晶圆制造厂来说,都是一个非常需要做严格评估的事情。

04

结语

最后再简要介绍一下我们的芯智库沙龙:

芯智库是由天风研究和芯片超人发起成立的中国半导体产业的专家智库和高端圈子。自2月23日芯智库成立大会后,芯智库已经陆续举办了七期的【相约芯期二】沙龙,聚焦汽车芯片相关热点话题,与会嘉宾阵容强大。

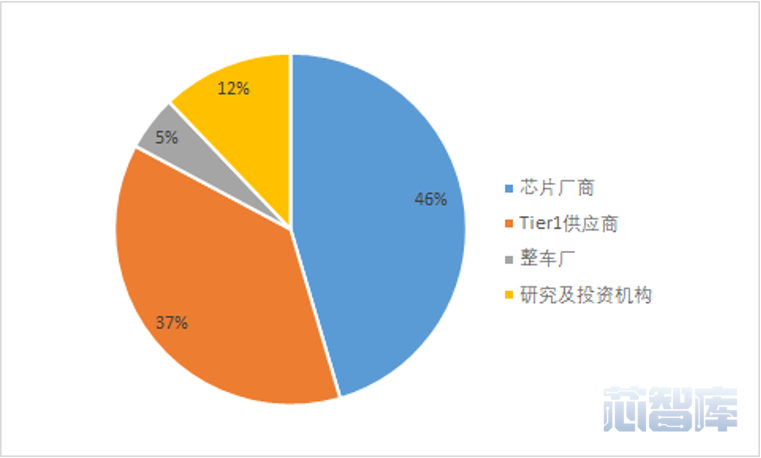

前六期私密线下沙龙覆盖到上下游的156位产业专家(去重后)参加了我们的沙龙,其中46%是芯片厂商,37%是Tier1供应商,5%的整车厂伙伴,以及12%的产业研究和投资的伙伴。

以上嘉宾包括但不限于:

博世、大陆、安波福等知名Tier1公司的半导体专家、采购负责人 来自北汽、上汽、大众、吉利的传统整车厂代表 来自哪吒、小鹏等造车新势力的代表 地平线、芯驰、黑芝麻智能、云途等汽车芯片领域的明星企业代表 多位拥有产业从业经验的产业分析师和研究院代表 多位拥有产业投资经验,汽车领域多家顶尖产业资本高管

其中,第二期沙龙结束后,我们组织了汽车功率半导体龙头企业和汽车客户的专项对接会,高效率帮助8家汽车客户成功对接;

第五期我们邀请了包括4家主机厂和30家Tier1在内的50多家企业(总市值超1.3万亿)共65位嘉宾参与;

第七期沙龙整合了前六期优质内容,扩大参与规模,共有1200位芯智库会员在线参加,邀请多位行业嘉宴,从疫情和提价对汽车排单的影响,缺芯破局的实践现状到宏观的发展趋势,到汽车芯趋势、芯机会的预判,为大家带来了一场汽车芯片的内容盛宴。

七期沙龙主题从汽车芯片紧缺和改善周期的汽车行业热门话题,到汽车传感器、汽车MCU、汽车功率器件等细分重点关注话题,再到Tier1的“芯”痛点,从Tier1的角度看汽车芯片体系。我们力图通过庖丁解牛式的分解,把各个问题各个击破,为大家带来一些参考价值。

5月10日(下周二),我们将举行芯智库【相约芯期二】第八期沙龙,我们将复刻汽车沙龙的探索路径,把目光瞄准数据中心,探讨“东数西算”背景下的“芯”机会。本次活动芯智库会员均可参加,请联系我们工作人员报名。非会员可扫码并转发下方海报申请。

芯智库是由天风研究和芯片超人发起成立的中国半导体产业的专家智库和高端圈子。结合芯片超人深度扎根产业的优势和天风研究在各行业的体系化研究优势,以打造芯片专家智库和芯片专家圈为起点,进一步通过深度访谈和立体化跟踪打造各领域的企业库、项目库、资源库、数据库、产业图谱和指数化趋势分析。(了解更多芯智库相关信息可查阅→芯智库成立:我们决定连接芯片行业的一切 )

一起聊聊芯片行情

▶ 汤之上隆:台积电赴日建厂没有合理的理由

▶ 消费类MCU真的不行了吗?

▶ 暴涨几十倍!英飞凌猛于疫情

▶ 单颗芯片价格超2500元!TI、ST、NXP、英飞凌热门芯片料号鉴定

▶ 芯片不缺了?MCU、模拟芯片代工费用罕见停涨

▶ 核酸检测里的芯片

▶ 芯片 堵在香港