5月1日科创板消息,国内知名集成电路及分立器件制造和系统方案提供商——北京燕东微电子股份有限公司(以下简称:燕东微),IPO在科创板获问询。

燕东微成立于1987年,是一家集芯片设计、晶圆制造和封装测试于一体的IDM企业,业务总体分为两大板块产品与方案和制造与服务。产品与方案业务包括分立器件及模拟集成电路、特种集成电路等器件产品,而制造与服务业务则包括晶圆制造与封装测试。产品主要应用领域是电力电子、新能源、汽车电子、通讯、智能终端、AIOT和特种应用领域等。

根据中国半导体协会统计,在2021年我国集成电路行业中,芯片设计业销售额为4519亿元,同比增长19.6%;晶圆制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额为2763亿元,同比增长10.1%。芯片设计、晶圆制造和封装测试行业2016年至今均保持连续增长,其中芯片设计和晶圆制造业增长率明显高于封装测试业增长率。

燕东微作为深耕芯片设计、晶圆制造、封装测试三大行业的知名企业,连续五年获得“中国半导体功率器件十强企业”称号,产品在业内获得知名客户的高度认可。值得一提的是,燕东微在ECM前置放大领域的成就。根据Yole Developpement发布的研究报告,2019年全球ECM麦克风的市场总出货量约为32亿只,燕东微2019年至2021年ECM麦克风前置放大器件年均出货量超20亿只,在这一细分领域具有惊人的市场份额。

据悉,目前燕东微仅拥有一条6英寸晶圆生产线和一条8英寸晶圆生产线,此次冲击科创板IPO,实则是为了募资启动12英寸晶圆生产线项目。

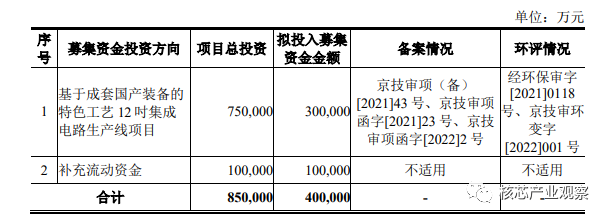

募资40亿元,30亿元用于“基于成套国产装备的特色工艺12吋集成电路生产线项目”,该项目总投资75亿元,另外45亿元燕东微计划股权融资,目前京东方拟通过子公司天津京东方创投出资10亿元。

资金主要用于厂房改扩建和设备购置,建筑面积约16000㎡,月产能4万片,工艺节点为65nm,主要生产高密度功率器件、显示驱动IC、电源管理IC、硅光芯片等。

根据天眼查显示,燕东微最大股东是北京电子控股有限责任公司,旗下有12家控股子公司,共经过3轮融资,最大融资规模是发生在2018年的40亿元。

净利逆势强增长,增幅高达848.28%

在年度业绩方面,燕东微2019-2021年分别实现营业收入10.41亿元、10.30亿元、20.35亿元;归母净利润为-1.26亿元、0.58亿元、5.50亿元;扣非净利润为-1.16亿元、-0.33亿元、3.85亿元。

从业绩的条形图来看,2019年、2020年这两年燕东微的业绩情况是比较不理想的,扣非净利润连续两年亏损,归母净利润2019年也亏损高达1.26亿元。直到2021年,营收、净利、扣非净利才实现三重增长,净利超乎意料地增长848.28%。

在主营业务方面,燕东微主要有分立器件及模拟集成电路、特种集成电路及器件、晶圆制造、封装测试四大业务。2021年这四大板块业务取得的销售收入分别是3.06亿元、8.13亿元、7.70亿元、0.81亿元,分别占总营业收入的15%、40%、38%、4%。特种集成电路及器件和晶圆制造是燕东微营收占比最高的业务,这两项业务为2021年公司总营收贡献超7成。

毛利率一年提高12.32个百分点

毛利率是衡量企业盈利能力的重要指标,燕东微近年来在毛利率这方面有大幅提高,企业盈利能力显著增强。

2019-2021年,燕东微主营业务的毛利率分别为21.68%、28.66%、40.98%。短短一年的时间,主营业务毛利率提高了12.32个百分点,这是行业内少有的。

据招股书,燕东微高毛利率主要来自特种集成电路及器件这一板块业务。2019-2021年三年毛利率均保持在60%以上的高位,2021年甚至高达68.19%。

在产品与方案板块,燕东微毛利率远高于行业平均值,甚至2019-2020年遥遥领先于同行企业华润微、士兰微、华微电子、扬杰科技。

燕东微毛利率显著提高的原因有三点:一是半导体行业景气度提升,下游需求旺盛,新兴应用领域新增。二是产量逐渐达产,规模效应导致单位成本降低,毛利率提升,截至2021年12月燕东微的6英寸晶圆制造产能超过6万片/月,8英寸晶圆制造产能达5万片/月。三是特种集成电路国产进程稳步推进,2021年需求显著上涨,燕东微的产品光电耦合器、CMOS数字集成电路、单片集成稳压电路覆盖主要特种领域,产能利用率有所提高。

三大晶圆生产线

燕东微目前拥有一条 8 英寸晶圆生产线和一条 6 英寸晶圆生产线已实现量产。

燕东微6英寸晶圆生产线主要是四川广义负责,截至2021年12月月产能已超过6万片/月,为客户提供0.35μm及以上工艺制程的特色晶圆制造服务,包括平面 MOS、平面 IGBT、BJT、TVS、JFET、SBD、FRD、模拟IC等工艺平台。

而8英寸晶圆生产线则是燕东科技,制造能力覆盖90nm及以上工艺节点,已建成沟槽 MOSFET、沟槽 IGBT、CMOS、BCD、MEMS等工艺平台,正在开发硅基光电子、红外传感器、RF CMOS等工艺平台。公司8英寸晶圆生产线产品方向涵盖功率MOS、IGBT、 MEMS 传感器、模拟 IC、逻辑 IC、硅光器件等。

募投40亿元新建设一条12英寸晶圆生产线,月产能4万片,工艺节点为65nm,主要生产高密度功率器件、显示驱动IC、电源管理IC、硅光芯片等。

客户、供应商集中度较高

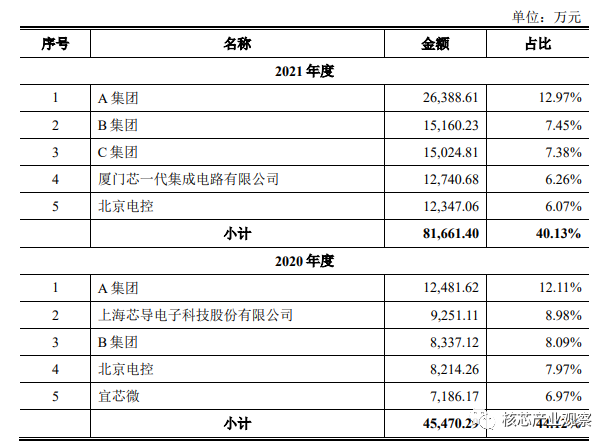

燕东微的前五大客户是A集团、B集团、C集团、厦门芯一代集成电路有限公司、北京电控,2021年前五大客户分别的销售收入是2.64亿元、1.52亿元、1.50亿元、1.27亿元、1.23亿元,占比分别为12.97%、7.45%、7.38%、6.26%、6.07%,累计占总营业收入比例高达40.13%。

2019-2020年前五大客户的销售收入占比高于2021年的,分别是45.60%、44.12%。从客户这方面看,燕东微存在客户集中度相对较高的风险,一旦用户需求变动,将对企业业绩产生较大的影响。

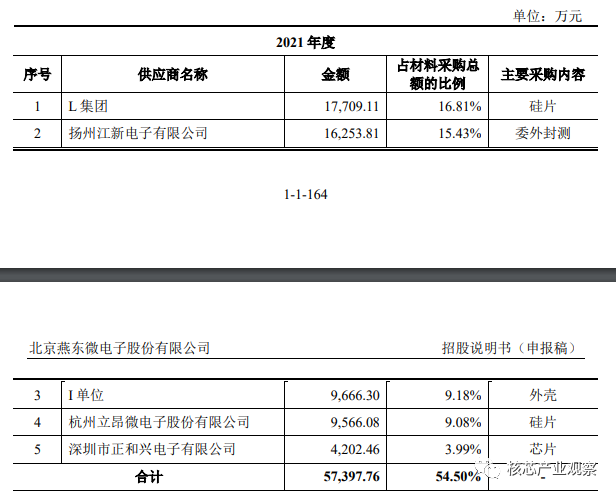

另外,在供应商方面也存在同样的问题。燕东微主要向外采购的硅片、外壳、芯片、封测,其2021年前五大供应商是L集团、扬州江新电子有限公司、I单位、杭州立昂微电子股份有限公司、深圳市正和兴电子有限公司。2019-2021年,燕东微向前五大供应商采购的金额占各年材料采购总金额的比例分别为46.12%、56.89%、54.50%。一半的采购材料来自前五大供应商,一旦某一供应商突然意料断供,也将严重影响到芯片的正常生产。

未来发展

从募投项目的投资规模来看,未来燕东微研发投入会着重在晶圆制造的业务,强化晶圆制造能力和技术创新能力。募投项目新建的12英寸集成电路生产线,预计2023年实现量产,2025年实现满产。同时燕东微表示未来三年还将加大SiC第三代半导体的量产,以及硅基光电子工艺平台、热成像传感器工艺平台、硅基微显示电路工艺平台的建设。