联电2017年宣布退出10纳米以下战场,制程技术止步在14/12纳米时代,到现在14/12纳米营收仍为零,不过随着近年多家客户疯狂下单28/22纳米与缴交钜额预付款包产能,对其长期依存度大增,近期盛传大客户要求联电加速重启14/12纳米生产。

IC设计业者透露,这主要考量是为了下时代车用、网通等多项应用产品量产提前部署,避免未来制程跟不上产品研发脚步,不得不多付钜额费用时间转单至台积电等代工厂的风险发生。

延烧逾2年的COVID-19(新冠肺炎)疫情带动宅经济应用大增,推升终端相关装置需求大爆发,在需求远远高于供给下,2020年下半起晶圆代工厂因产能不足、扩产有限下,迎来价量飞涨难得荣景,不仅台积电一举解除华为订单归零危机,获利逐年再飙新高外,二线厂更是获利逐季大跃进。

联电、力积电2022年首季毛利率分别冲上分43.4%及51%,世界先进预计也将达49%上下,大跃进表现拉近与联发科、联咏与瑞昱等多家IC设计大厂的差距。

然而,近月来买气已见下滑的手机、PC的终端装置,再因国内封城与俄乌大战影响,需求明显走弱且库存不断扬升,致使市场对于电子与半导体供需市况转趋保守,直指大举扩产的晶圆代工产业即将遭遇供需反转、产能过剩危机,尽管台四大厂不断释出需求紧绷的乐观看法,但仍未能扭转市场看衰派对落幕声浪。

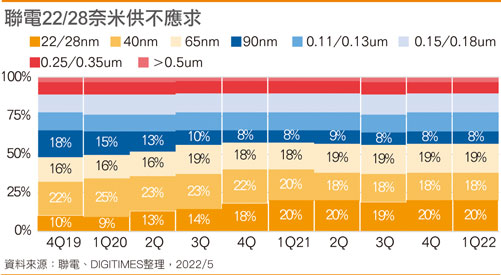

事实上,二线业者中,联电与世界先进2022~2023年产能将持续满载,订单能见度已至2024、2025年,以联电来看,目前手机、PC需求下滑,但工控、车用、服务器与网通需求仍相当强劲,2022年产能确定仍是供不应求,特殊制程占营收比超过5成且持续增加,独家生产比重也相当高,因此需求相当稳定,此外,南科P6与新加坡Fab 12i扩产皆有长约护体,且持续新增中,因此不担心产能过剩问题。

值得注意的是,联电不仅大举增28/22纳米产能,以因应客户急迫需求外,近月来制程推进动作也明显加大,由于10纳米以下先进制程推进需要庞大资本支出,技术研发与量产风险大举拉升,联电谨慎评估后,于2017年宣布退出10纳米以下战场,制程技术止步在14/12纳米时代,当时虽对外宣布已与客户展开合作并将量产,然至2022年首季为止,14/12纳米营收贡献仍为零。

IC设计业者透露,近年随着联发科、三星电子(Samsung Electronics)、联咏、瑞昱、奇景、恩智浦(NXP)等多家客户疯狂下单28/22纳米与包下产能,对联电依存度更为紧密,加上转换晶圆代工厂所付出的时间与IP变更等整体成本代价高昂,近期盛传大客户已要求联电加快14/12纳米生产脚步,为下时代车用、网通、服务器等多项应用产品量产提前部署。

整体而言,联电挟22/28纳米供不应求优势,14/12纳米终有客户愿意携手共进,制程技术再推进,可望进一步扩大客群,为未来营运增长动能再添柴火。

除了联电展望乐观外,首季获利将创高,毛利率逼近5成的世界先进,除受惠8寸晶圆代工需求抢手,将一路旺至2025年外,亦为未来营运展开部署,不再专攻8寸领域,研议多年的跨入12寸战场计划,在评估长期订单需求与扩产能力,并取得台积电同意后确定将启动。

据了解世界先进主要推力也是来自大客户强力要求,不过,由于竹科土地难觅,且跟进台积电前往高雄设厂的规划因台积电产能需求大增,可行性也大减,现已转为与力积电争取苗栗铜锣建厂。

责任编辑:陈奭璁