英特尔(Intel)企图重新打造与以往不同的晶圆代工业务,实不容易,尤其是在当前资本支出节节高涨的要求下,多数晶圆代工业者均已先后退出先进制程竞逐,只剩台积电、三星电子(Samsung Electronics)推进到5纳米以下先进制程。

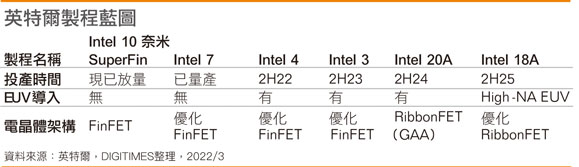

尽管制程技术在过去一直是英特尔的强项,但由于未能及时导入EUV系统曝光下,英特尔先进制程推进如今已然落后台积电。

作为IDM 2.0战略的一部分,英特尔将转而与ASML积极合作、导入EUV系统量产,并希望能在2024年前赶上竞争对手,甚至展望2025年重返制程领先地位。但问题在于,想要在一夕之间扩大英特尔晶圆代工服务(IFS)的产能规模,形同空中划饼,英特尔CEOPat Gelsinger早在2021年3月间提出IDM 2.0战略时, 便清楚英特尔亟需外来奥援补强旗下IFS的缺口,这也无怪乎在2021下半年传出英特尔有意收购格芯(GlobalFoundries)的消息。

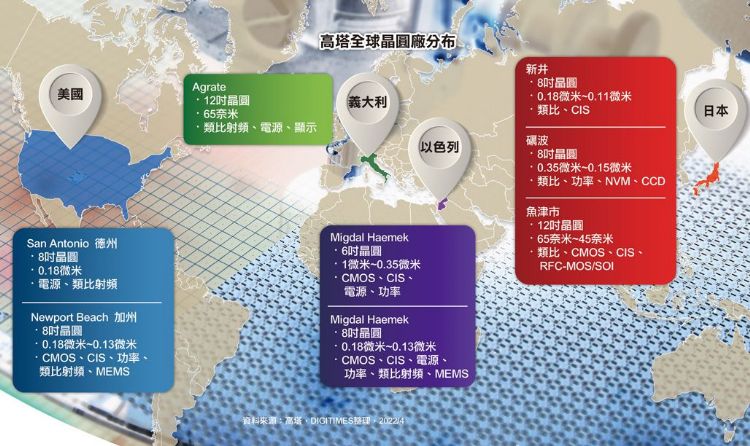

Tower Semi身拥英特尔策略资产

为了强化晶圆代工业务实力以及强化、扩充投片客户,英特尔终于在2022年2月中旬成功收购以色列晶圆代工业者Tower Semiconductor。Tower拥有超过200家投片客户,以及经营专业晶圆代工市场长达20多年的经验。以客户群来看,包括Nuvoton、Oorvo、Skyworks、博通(Broadcomm)、安森美(onsemi)、英飞凌(Infenion)、InPhi、亚德诺以及英特尔本身。Tower有了英特尔收归旗下后,将不再需要担心资本支出的问题。

值得注意的是,Tower主要透过合资企业的形式,协助其成为许多大型IDM业者的晶圆厂合作夥伴;英特尔收购Tower之后,也能同样受惠于此前紧密整合的合资企业关系,取得在晶圆代工市场上全新的客户商机。

Panasonic可说是Tower最大投片客户,贡献营收比重上看25%,但还有大约5家投产客户,分别贡献Tower营收占比4~11%之间,另外还有长尾商机,尤其是这个目前占比虽不大、却将是英特尔未来开发客户、拓展客户投片的最佳商机。

Tower所提供的利基产品也值得关注。Tower是全球在矽锗材料(SiGe)制造商的领先业者,这个特殊制程尤其利于射频前端(RF front end),在此同时,Tower也同时是矽光子(Silicon Photonics)生产的领导厂商之一。

以Tower的说法,最大的营收动能来自于RF CMOS、工业用传感器、RF移动芯片以及RF基础建设,亦即数据网络光电元件(datacom photonics)。英特尔能够拥有一定产能的电源管理IC晶圆代工产能,具有策略综效上的意义,至于RF CMOS制程则具有加分作用,甚至于RF基础建设领域,可说是与英特尔未来规划直接吻合的发展前景。

从Tower的技术面向观察,其绝大多数的晶圆厂产能多以8寸厂投产,尽管这些晶圆厂都以特殊产能着眼,但其实6寸和8寸电源管理IC产能,并不算是特别特殊产品。以12寸CMOS产能再加上SiGe产能,可说是位于特殊制程产品的领先群,但6寸和8寸产能的电源管理IC,相对而言属于商品化产能。

为何Tower对英特尔来说,切合所需?

从英特尔2021年3月揭示IDM 2.0战略时,清楚说明不会放弃晶圆厂营运,除了用来打造自家CPU、GPU产品外,重启晶圆代工业务的指导方针也在于开放英特尔旗下晶圆厂与其制程设计套件(Process Design Kit;PDK)给其他公司与客户。

英特尔可以进一步利用其全球庞大的晶圆厂足迹,在当前芯片短缺之际,向投片客户提供先进制程晶圆代工服务。那麽Tower本身的成熟制程,又何以能够切合英特尔的需要?一言以蔽之,Tower系在整体意义上考量策略运用时,完成英特尔更完整的晶圆厂足迹布局。

假设投片客户来到英特尔下单,希望打造完全定制化的产品,这样一种完整单位的数据中心运算方案,不仅仅包括CPU本身,还包括互连定制化芯片、部分矽光子光电元件,以及不可或缺的电源管理IC。事实上,在现行的英特尔晶圆厂内部,取得先进制程芯片与封装产能并不难,但组成整套系统的其他部分,包括矽光子或电源管理IC等,却在英特尔付之阙如。

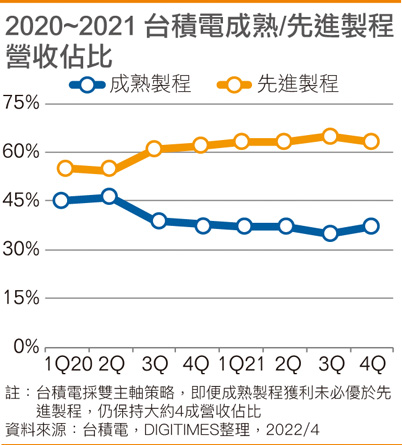

收购多以成熟/特殊制程为主的Tower后,英特尔取得提供完整服务产能。以英特尔磨刀霍霍的竞争对手台积电为例,尽管以7/5纳米先进制程逻辑芯片为大宗,但检视台积电各制程营收贡献度,28纳米以上的成熟制程产能,仍贡献台积电整体营收约37%,相较于台积电以双主轴发展先进/ 成熟制程,英特尔聚焦10纳米以下开发,若想要与台积电正面对决,势必得补强其缺了一角的窘境,也因此,英特尔亟需取得Tower来完成这样的策略布局。

英特尔在Tower收购案法说会上明确揭示,2厂合体先进制程与特殊制程后,可以满足许多潜在投片客户从一开始就大声疾呼的需求,亦即希望英特尔能够增加特殊制程与成熟节点进入产品组合当中。英特尔先前失败的晶圆代工业务,屡屡遭人诟病的地方在于缺乏弹性与非标准化的工作流程,未来,随着Tower整合进来IFS之后,可望注入一股真正以客户为中心的全新文化。如此以客为尊的服务,一直是台积电持续让大多数投片客户高度满意的关键。

英特尔取经台积电先进制程/成熟制程双主轴发展模式

相较于格芯的特殊制程业务,英特尔转向收购Tower取得业务规模。由于格芯自始至终并未传出有接受英特尔开价的意向,遑论进入谈判阶段,但英特尔为了强化特殊制程,取得与格芯、台积电、联电等抢单的实力,仍以偏高溢价收购Tower。

值得注意的是,三星晶圆代工(Samsung Foundry)本身其实也缺乏特殊制程实力,但由于该公司过往专注推进先进制程,与台积电互别苗头,从2005年三星晶圆代工伊始至今,较少思考英特尔此番先进制程.成熟制程双主轴并进发展,未来IFS最先侵蚀订单的竞争对手,恐非三星莫属。

以台积电为例,约有130亿美元营收来自成熟制程节点贡献,有50%以上来自特殊制程挹注,在特殊制程领域,也投入30亿美元以上资本支出。至于格芯与联电,更有高达7成以上营收系来自于长约客户投片。英特尔若想要抢食格芯或联电订单,恐怕难度还比侵蚀三星客户来得高。无论如何,Tower给了英特尔能与竞争对手争食成熟制程/特殊制程订单的起点。

英特尔晶圆代工展望限制与挑战

英特尔晶圆代工未将三星晶圆代工放在眼里,磨刀霍霍向台积电叫阵的姿态明显,但在初期阶段仍将面临不少限制。IFS一开始仅提供Intel 16、Intel 3以及Intel 18A等制程节点给投产客户,相较台积电、三星,选项显得较少。

其次,英特尔指出IFS投片客户在一开始必须共享英特尔产线,直到大客户例如高通(Qualcomm)等要求专属产线之前,在初期IFS投片客户势必将面临三星晶圆代工投片的类似困扰:客户难以信任三星(或英特尔)能把客户投片重要性优于自家产品。

再者,IFS从2021年3月揭示重返晶圆代工市场后,至今已经取得美系重量级客户背书,不仅高通、亚马逊(Amazon)先后表态,近来NVIDIACEO黄仁勳也松口有意在IFS投产。但根据Strategy Analytics报告指出,英特尔要求有意投片的客户必须在2022年12月底前,以支付预付款方式、正式敲定Intel 18A代工产能。

但问题在于,即便在没有任何量产延宕前提下,Intel 18A也要等到2024下半年才会启动投产。相较于台积电仅要求客户在12~18个月前提出对新制程节点的承诺而言,英特尔要求18~24个月的前置时间,想要绑定客户的逻辑虽可理解,但要求这些客户在2022年底前,投注在至今尚未有明显进展的IFS,恐怕重蹈覆辙,落入高通、NVIDIA近来受困于三星先进制程出包的麻烦中。