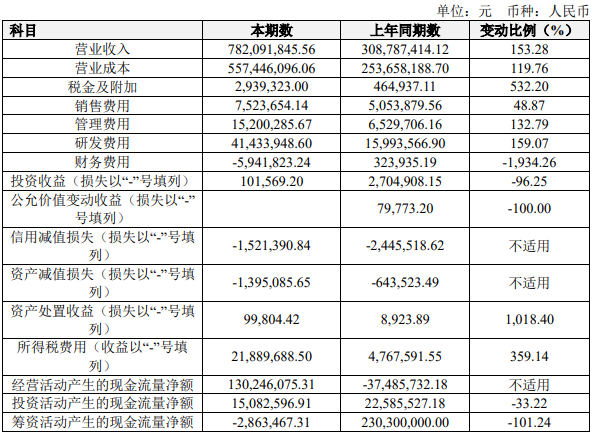

半导体产业网讯:4月22日,苏州东微半导体股份有限公司发布2021 年年度报告,报告期内,公司共实现营业收入7.82亿元,较上年同期增长153.28%;归属于上市公司股东的净利润1.47亿元,较上年同期增长430.66%;归属于上市公司股东的扣除非经常性损益的净利润1.4亿元,较上年同期增长588.67%。报告期内,公司所在的半导体功率器件领域景气度持续向好,下游需求旺盛,同时,公司通过不断深化与上下游优秀合作伙伴的合作,持续扩大产能,并不断研发出更为优秀的产品与技术。

公司主营产品广泛应用于新能源汽车充电桩、通信电源、光伏逆变器、新能源车车载充电机、数据中心服务器电源、快速充电 器等领域。报告期内,公司业绩的持续增长主要系受前述应用领域需求增长、产能持续扩大、新产品不断推出及产品组合结构进一步优化等因素影响。

公司是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。公司凭借优秀的半导体器件与工艺创新能力,集中优势资源聚焦 新型功率器件的开发,是国内少数具备从专利到量产完整经验的高性能功率器件设计公司之一,并在应用于工业级及汽车级领域的高压超级结 MOSFET、中低压功率器件等产品领域实现了国产化替代。此外,公司基于自主专利技术开发出650V、1200V及1350V等电压平台的多种TGBT器件,已批量进入光伏逆变、储能、直流充电桩、电机驱动等应用领域的多个头部客户。

公司的主要产品包括GreenMOS系列高压超级结MOSFET、SFGMOS系列及FSMOS系列中低压屏蔽栅MOSFET、以及TGBT系列IGBT产品。公司的产品广泛应用于以新能源汽车直流充电桩、车载充电机、5G 基站电源及通信电源、数据中心服务器电源、储能和光伏逆变器、UPS 电源和工业照明电源为代表的工业级应用领域,以及以PC电源、适配器、TV电源板、手机快速充电器为代表的消费电子应用领域。

报告期内,公司功率器件成品营业收入同比增长 146.81%,营业成本同比增长 115.55%,毛利率增加10.40个百分点;晶圆营业收入同比增长192.83%,营业成本增长145.36%,毛利率增加13.40个百分点。主要系受新能源汽车充电桩、通信电源、光伏逆变器、新能源汽车车载充电机等应用领域需求增长、产能持续扩大、新产品不断推出及产品组合结构进一步优化等因素所致。

报告期内,公司进一步加大对新产品与新技术研发的投入力度,持续优化8英寸与12英寸芯片代工平台的产品布局,取得较好成效。截止报告期末,公司共计拥有产品规格型号1790余款,包括高压超级结 MOSFET产品(包括超级硅 MOSFET)1100款,中低压SGT产品641款,IGBT产品52款。

对于公司的发展,公司始终专注于工业及汽车相关等中大功率应用领域,是少数具备从专利到产品量产完整经 验的功率器件设计公司之一。公司领先的功率器件和工艺创新能力已在工业级高压超级结 MOSFET产品和中低压MOSFET器件产品领域得到了充分的验证。未来,公司将持续聚焦创新 型高性能功率半导体产品,致力于成为国际领先的功率半导体厂商。

作为国内最早在12英寸晶圆产线实现量产的功率半导体设计公司之一,公司将进一步利用平台优势提高现有产品的性能。在高压MOSFET方面,公司将延续高压超级结 MOSFET产品系列的优势,充分利用12英寸先进制程工艺,进一步提升产品动态性能,优化一致性和稳定性,降低单位面积导通电阻,并加速扩大产品在工业级应用领域的市场份额,取代更多的进口品牌的份额,实现国产高端、高速功率器件产品的自主可控。在中低压MOSFET方面,公司将扩大已有产品的优势,并在12英寸制程开发国际领先的产品,满足客户在低功耗、高功率密度领域的需求。在IGBT方面,公司计划充分发挥自主知识产权的技术优势,达到甚至超过国际先进产品的性能,借此在高端应用领域替换国外产品,实现高端应用的国产化。