1. 半导体:碳化硅景气度持续向上,半导体制造产能安全应重视

1.1. SiC 器件市场有望保持高增,产业链国产化持续推进

据半导体行业观察,Yole 发布最新报告预计碳化硅器件市场规模将由 2021 年 10.9 亿美元增长至 2027 年 62.97 亿美元,CAGR 达 34%,至 2027 年汽车领域市场规模将达到近 50 亿美元,占碳化硅器件市场份额约 80%。除汽车外,碳化硅器件在工业和能源应用领域也将迎来 20%以上增速,2027 年市场规模分别达到 5.5 亿美元和 4.58 亿美元。据第三代半导体风向,三安光电预计 2025 年 6 寸碳化硅晶圆需求在保守与乐观情形下分别为 365 万片和 728万片(其中汽车领域需求分别为 219 万片和 437 万片),产能缺口分别达到 123 万片和 468万片,全球碳化硅衬底与晶圆市场至 2025 年仍将处于供不应求局面。

恒普科技 3 月 30 日发布科创板首次公开发行股票招股说明书(申报稿),又一碳化硅企业即将上市。据恒普科技招股说明书,公司是宽禁带半导体领域的关键设备供应商,主要产品包括碳化硅晶体生长炉、碳化硅同质外延设备、常压化学气相沉积(APCVD)设备等,其中碳化硅晶体生长炉能够实现温度的闭环控制以及高精度的压力控制,目前 6 英寸石墨加热碳化硅长晶炉已形成规模化销售,公司正在推进 8 英寸石墨加热碳化硅长晶炉的研发工作。据第三代半导体风向,昕感科技已完成超亿元 A 轮融资,并将投资 20 亿元在江苏省江阴高新区建设碳化硅功率器件芯片及模组生产线。据第三代半导体风向,天成半导体近日宣布仅用时 6 个月即完成从场地建设到 6 寸碳化硅晶锭的中试投产,目前已实现 6 英寸导电型和半绝缘型碳化硅晶锭的小批量生产,将于 2022 年年内实现 6 英寸碳化硅衬底量产,同时二期项目也正在筹备阶段,项目完成后将为公司贡献年产导电型和半绝缘型碳化硅衬底 2 万片的生产能力。

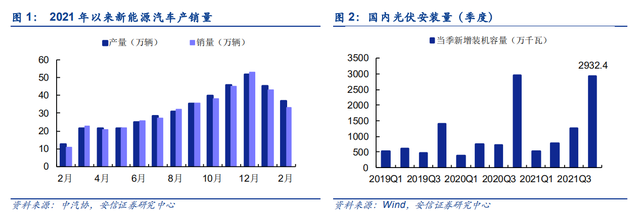

根据中国汽车工业协会数据,我国新能源汽车销量由2013年的1.8万辆增至2021年的352.1万辆,复合增长率达 38%,渗透率达到 13.4%。根据工信部发布的《新能源汽车产业发展规划(2021-2035 年)》,2025 年我国汽车销量有望达到 3000 万辆,其中新能源汽车占新车总销量 20%,新能源汽车销量有望达到 600 万辆。据天科合达招股书披露,根据现有技术方案,每辆新能源汽车使用的功率器件价值约 700 美元到 1000 美元。粗略估计,我国 2025年新能源汽车使用的功率器件市场达 42~60 亿美元。

中汽协公布 2 月份新能源车产销量数据,2022 年 2 月,国内新能源汽车产量 36.8 万辆,同比增长 196.8%,销量 33.4 万辆,同比增长 203.6%,继续保持景气度上升趋势。

新能源汽车行业销量持续超预期,用户对充电时间、续航里程、动力性能等指标的要求越来越高,碳化硅是制作高温、高频、大功率、高压器件的理想材料之一,基于碳化硅的解决方案可使系统效率更高、重量更轻,且结构更紧凑,是解决新能源汽车 800V 高压快充等一系列行业难题的关键技术。

光伏方面,全球光伏安装量由 2011 年的 31GW 逐年上升至 2020 年的 133.5GW。从国内来看,近年来季度光伏安装量增长迅速。光伏产业的迅速发展同样能够带动对第三代半导体(碳化硅)功率器件的需求。

1.2. 3M 停产或使半导体产能再受创,上海多家半导体厂暂时停工

3M 半导体冷却剂厂被迫停产,全球半导体制造产能或再受创。据韩国媒体 Business Korea报道,比利时政府正在加强多氟烷基物质(PFAS)用量限制,受此环保政策影响,消费品和工业用品制造大厂 3M 位于比利时佛兰德斯的 Zwijndrecht 工厂被“无限期关闭”。由于该厂所生产的半导体冷却剂(电子级氟化液)占据了全球 65%的产能,此举或将导致本就紧张的全球半导体制造产能再遭冲击。针对 3M 比利时冷却剂工厂生产暂停,台积电、联电、世界先进均表示,预期不会造成严重影响,将与供应链紧密合作,并以其他厂商货源替代。经济日报报道显示,全球半导体冷却剂为寡占市场,除了龙头 3M 之外,还有一家供应商 Solvay。

两家公司正在申请扩产,预计三个月后可开出产能。3M 在比利时和美国的产能,各占全球约 65%、15%;Solvay 美国厂的产能则占全球 20%。根据库存状况,当前各大晶圆厂冷却剂库存约八至十周,通路商和原厂则在 11 周,若供应商扩产顺利,可望舒缓缺货疑虑,确保业界生产一切正常。今年以来氟化工产品市场需求扩张,但在环保意识抬头下,相关厂商生产遭遇环团压力,导致产品价格全线上涨,氟化工原料、含氟聚合物材料、冷却剂等价格较去年同期明显走扬,对半导体业影响待观察。继俄乌冲突导致半导体氖气受到影响之后,半导体冷却剂产能过于集中的格局对供应链的安全是否有利,本次的事件又给全球晶圆代工厂做出提醒。

上海实施分批封控,多家半导体厂宣布停工。上海市卫生健康委员会公告,为遏制疫情扩散蔓延势头,3 月 28 日起将分区封控,浦东、浦南等地区先行封控 4 天,之后浦西区再封控 4天,所有企业封闭生产或居家办公,封控区内将暂停地铁等公共运输。据百能云芯报道,台积电、日月光、合晶上海厂等半导体厂,虽维持正常生产,但生产线员工传出都要在厂区内吃睡达 4 天,更有多家半导体厂商宣布全面停工。台积电(松江 8 寸厂)、日月光(投控旗下环旭电子的多座工厂)、华虹半导体、中芯国际、合晶等厂商均表示,目前生产和运营保持正常;特斯拉上海厂拟停产 4 天,复工时间未定;导光板厂茂林公告,子公司上海向隆电子科技自 3 月 28 日至 3 月 31 日停工,预估本次停工对公司财务业务无重大影响;闳康公告显示,闳康技术检测(上海)自 3 月 28 日至 4 月 1 日实施封闭管理检测工作;半导体暨面板制程供应系统厂朋亿公告表示,子公司冠礼控制(上海)自 3 月 28 日至 4 月 1 日停工,预估本次停工对财务业务尚无重大影响;气动元件厂气立位于浦西的上海厂目前正常营运,4 月 1 日至 4 月 2 日配合当地政府 PCR 采检停工,将透过调班因应。气立表示,上海厂 3月共有 2 次为期两天的停工,深圳子公司 3 月则约停工 1 周,至于主要生产基地平湖厂 3 月则约停 5 天,已恢复正常生产。本次疫情封控造成的短期停工虽未造成重大冲击,但我们认为仍需持续关注上海疫情管控进展以及对半导体厂商的生产与运营可能造成的影响。

根据 SEMI数据,预计 2022 年全球前端晶圆厂设备支出总额为 1,070 亿美元,同比增长 18%,创历史新高。

在晶圆产能方面,全球晶圆设备业产能连年增长,在 2021 年提升 7%之后,预计 2022 年持续成长 8%,2023 年也有 6%的涨幅。

在半导体材料方面,SEMI的数据显示,2021年全球半导体材料市场规模达到了643亿美元,较 2020 年的 555 亿美元增加 88 亿美元,同比增长 15.9%,再创新高。其中,中国大陆 2021年半导体材料的市场约为 119.3 亿美元,同比增 21.9%。

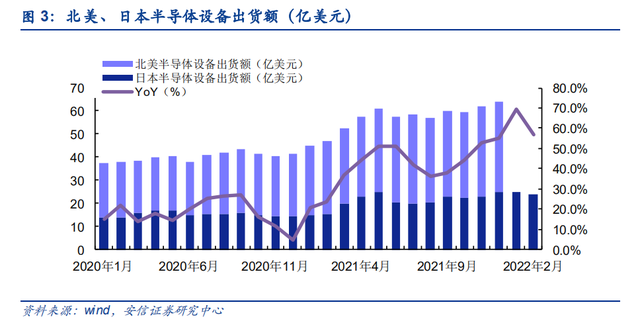

2021年12月北美及日本半导体设备出货额共计64.03亿美元(按汇率换算),同比增长54.9%,环比增长 2.92%。2022 年 2 月日本半导体设备出货额 2940.08 亿日元,同比增长 56.8%,环比增长-4.02%,较上月有所回落。

2022 年 2 月台湾三大晶圆厂(台积电、联电、世界先进)营收共计 1201.49 亿新台币,同比增长 38.37%,环比增长-12.62%,其中台积电营收环比明显下降。

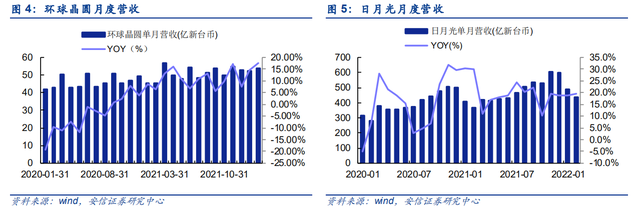

2022 年 2 月环球晶圆单月营收 53.56 亿新台币,同比增长 17.63%,环比增长 2.7%;日月光单月营收 438.31 亿新台币,同比增长 19.7%,环比增长-9.8%,有较大回落。

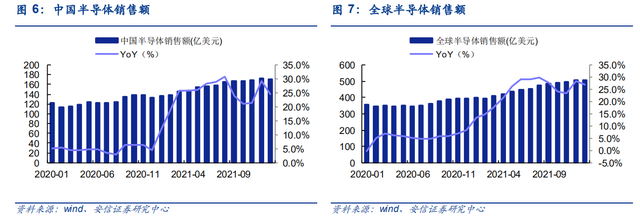

2022 年 1 月全球半导体销售额 507 亿美元,同比增长 26.8%,环比增长-0.29%,中国半导体市场销售额 170.4 亿美元,同比增长 24.4%,环比增长-0.7%,占全球市场份额 33.61%;中国以及全球半导体销售额环比都有所下降。

2. 消费电子:上游晶圆产能吃紧,LED 驱动 IC 启动新一轮涨价

据行家说 Display,由于目前全球 8 寸晶圆产能增长缓慢、上游晶圆价格持续上涨,LED 驱动 IC 价格呈现新一轮上涨趋势。3 月 29 日集创北方宣布公司所有 LED 显示驱动产品含税价格在现行价格基础上上调 5%-20%,富满微也于 3 月 31 日发布产品联络函表示公司所有 LED显示驱动产品将在现含税价格基础上上调 10%。据行家说产业研究中心,在常规/小间距 LED显示屏当中,驱动 IC 成本占显示屏总成本比重约 4%-5%,而在 Mini/Micro LED 等高端 LED产品当中,驱动 IC 成本占总成本比重达到 10%。长期来看,晶圆产能的进一步扩张有望缓解供应链问题,IC Insights 预计 2022 年全球晶圆代工市场将实现 20%的强劲增长,SEMI预测 2022 年全球晶圆厂设备支出将同比增长 18%达到 1070 亿美元新高,2023 年世界晶圆厂产能将达到每月 2900 万片(8 英寸等效)。

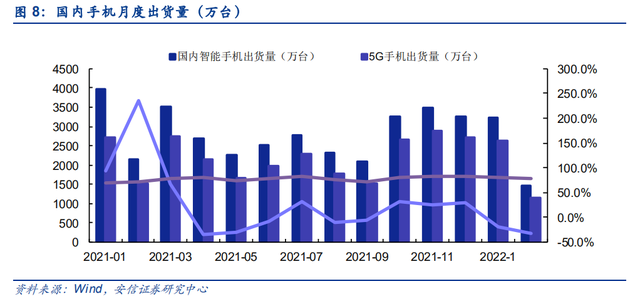

2022 年 2 月中国智能手机出货量 1454.9 万台,同比下降 31.8%,环比下降 55.05%;2 月国内 5G 手机出货量 1137.4 万台,同比下降 24.53%,5G 手机渗透率为 78.2%。

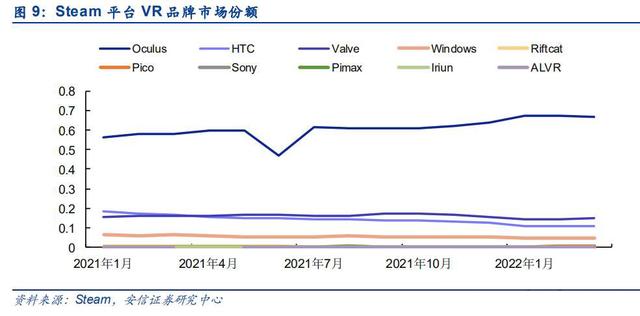

2022 年 3 月 Oculus Quest 2 头显占比为 47.35%。Facebook 旗下的 Oculus 品牌保持过半的份额,占比为 66.6%。

3. 汽车电子:主机/零部件厂商加快布局汽车功能安全标准认证

ISO 26262 不是全球强制性标准,但已获得汽车界的广泛认可。根据国际标准 ISO 26262,汽车功能安全定义为:避免因电气/电子系统故障而导致的不合理风险。重点面向电子电气系统故障导致的风险,目标是把该风险导致危险的概率降到足够低。功能安全的设计与开发首先是对不合理风险的分析评估,即危害分析和风险评估 (HARA),风险的危害程度、暴露程度和可控程度来共同决定风险的等级即 ASIL,然后设计和开发符合 ISO26262 ASIL 等级要求的软硬件产品。即通过故障检测-故障响应-安全状态的逻辑实现功能安全布局,覆盖产品包括策划、概念、设计、验证、生产、运行一直到报废的全生命周期的活动。在电气化、智能网联化、EEA 变革、集成化以及软件定义汽车等发展驱动下,整车电子电气系统正在变革,而由电子电气失效导致的风险也越来越高,由此功能安全越来越被重视。

主机厂商加强功能安全布局。据佐思汽研,ISO 26262 不是全球强制性标准,但已获得汽车界的广泛认可,成为汽车供应链厂商的准入门槛之一。没有通过 ISO 26262 认证的产品或厂商,OEM、Tier1 将不得不将其拒之门外。随着智能汽车的发展,OEM 主机厂都越来越重视功能安全。目前,欧洲所有 OEM 整车厂要求功能安全;美国的 OEM 整车厂已在研究如何实施功能安全;亚洲 OEM 如丰田、现代、吉利、长安、比亚迪等也已明确要求功能安全。功能安全和 ASPICE 基本成为了目前汽车行业的通识和标准。中国 OEM 近几年也对功能安全加大了重视与投入,主流 OEM 如长城、上汽、吉利、广汽、长安、比亚迪等均已对重要控制系统进行功能安全开发要求,除具备功能安全团队外,积极参加功能安全培训,与第三方机构合作等方式对整车级功能安全以及自研零部件等产品及流程进行严格把关及认证,并将供应商的功能安全开发能力和产品功能安全能力作为供应链准入的准则之一。例如,吉利

汽车:2018 年 1 月,吉利汽车新能源获得了 SGS 为其颁发的功能安全流程体系 FSM 证书,2020 年 10 月,获得了 SGS 为其颁发的智能电子软件中心功能安全 ASIL D 流程认证证书,2022 年 1 月吉利研究院获得了整车功能安全 ASIL D 流程 DAkkS 和 UL 双认证。吉利汽车功能安全理念不断受到重视。长安汽车:功能安全通过逐步从培训、标准解读与研究流程体系、模版与能力建立、成立安全团队、进入长安开发流程,最终实现功能安全能力的建立与落地。其具备功能安全如 UNI 系列车型已量产交付。上汽集团:2020 年 6 月,上汽集团前瞻技术研究部获得了由 TV 北德颁发的智能驾驶领域 ISO 26262:2018 ASIL D 功能安全流程体系证书;同年 8 月,SGS 为上汽变速器颁发了 ISO 26262:2018 流程认证 ASIL D 证书;2021 年 1 月 , 上 汽 合 资 公 司 创 时 汽 车 科 技 获 得 了 智 能 驾 驶 域 控 制 器 平 台ISO26262:2018 ASIL D 产品认证证书;2022 年 3 月,上汽子公司零束科技先后通过了ISO9001:2015 质量管理体系认证及 ISO26262:2018 ASIL D 功能安全管理认证证书等。

汽车功能安全标准认证逐渐被零部件供应商重视。据佐思汽研统计,在激光雷达领域,2021年 9 月,禾赛科技 Pandar128 激光雷达获得 SGS 颁发的 ISO 26262 ASIL B 功能安全产品认证证书,且公司计划对其他雷达产品继续进行功能安全认证;在摄像头领域,安森美在内部开发了针对功能安全的整套工艺流程。目前其 CMOS 传感器、汽车多输出电源管理 IC、红外 LED 照明控制器等产品均符合功能安全标准;在计算平台领域,华为 MDC 于 2020年 12 月拿到了 TV 南德意志集团颁发的针对 MDC 610 的 ASIL D 功能安全认证;在域控制器领域,2020 年 9 月,创时智驾公司的智能驾驶域控制器平台获得了 SGS 颁发的ISO26262: 2018 ASIL D 产品认证证书;在半导体领域,除了 AEC-Q 汽车电子元器件可靠性检测标准以外,通过严苛的功能安全标准 ISO 26262 ASIL 认证已成了时下汽车供应链厂商们的准入规则。座舱 SoC 领域,三星、NXP、瑞萨、Telechip 等企业座舱 SoC 产品均达到 ISO26262 标准的 ASIL B 等级,高通最新座舱 SoC8295 也按照 ASIL B 等级设计。自动驾驶 SoC 领域,瑞萨、Infineon 、Mobileye 等企业产品均达到

ISO26262 ASIL D 等级,TVSD 已确认英伟达 Xavier 系统芯片满足 ASIL C 等级的随机硬件完整性和 ASIL D 等级的系统能力(最高安全完整性)要求。另外,如地平线、黑芝麻智能、芯驰科技等多家国内厂商相关产品也纷纷获得了 ISO 26262 标准相关等级认证;在操作系统领域,2022 年 2 月,斑马智行智能驾驶操作系统内核获得 TV 莱茵颁发了 ISO 26262 功能安全 ASIL-D 等级的产品认证证书。2022 年 1 月,中兴通讯的汽车操作系统 GoldenOS 微内核产品获得了 SGS 颁发的 ISO 26262:2018 汽车功能安全 ASIL D 等级的产品认证证书。

4. 概要:

■汽车需求引领 SiC 景气向上,SiC 衬底/晶圆料将持续紧缺:据 Yole发布的最新报告,预计碳化硅器件市场规模将由 2021 年 10.9 亿美元增长至 2027 年 62.97 亿美元,CAGR 达 34%,至 2027 年汽车领域市场规模将达到近 50 亿美元,市场份额占比约 80%。除汽车外,碳化硅器件在工业和能源应用领域也将迎来 20%以上增速,2027 年市场规模分别达到 5.5 亿美元和 4.58 亿美元。据第三代半导体风向,三安光电预计2025 年 6 寸碳化硅晶圆需求在保守与乐观情形下分别为 365 万片和728万片(其中汽车领域需求分别为 219 万片和 437 万片),产能缺口分别达到 123 万片和 468 万片,全球碳化硅衬底与晶圆市场至 2025 年仍将处于供不应求局面。

■3M 半导体冷却剂厂被迫停产,全球半导体制造产能安全应受到重视:据韩媒 Business Korea 报道,全球最大半导体冷却剂厂商 3M 受比利时政府的环保政策影响,工厂被无限期关闭。该厂生产的半导体冷却剂占据了全球 65%的产能,此举或将导致本就紧缺的全球半导体制造产能再遭冲击。对此,台积电、联电、世界先进表示,预期不会造成严重影响,将与供应链紧密合作,并以其他厂商货源替代。据经济日报报道,全球半导体冷却剂为寡占市场,3M 和 Solvay 分别占据约 80%与20%市场份额。两家公司正在申请扩产,预计三个月后可开出产能。若扩产顺利,可望舒缓缺货疑虑,确保业界生产一切正常。继俄乌冲突导致半导体氖气受到影响之后,半导体冷却剂产能过于集中的格局对供应链的安全是否有利,本次的事件又给全球晶圆代工厂做出提醒。

■上海实施分批封控,多家半导体厂宣布停工:上海自 3 月 28 日起实施分区封控,所有企业封闭生产或居家办公。据百能云芯报道,台积电、日月光、合晶、华虹、中芯国际等半导体厂,虽维持正常生产,但生产线员工传出都要在厂区内吃睡达 4 天,更有多家半导体厂商宣布全面停工。特斯拉拟停产 4 天,复工时间未定;茂林自 3 月 28 日至3 月 31 日停工;闳康自 3 月 28 日至 4 月 1 日实施封闭管理检测工作;朋亿自 3 月 28 日至 4 月 1 日停工;气立自 4 月 1 日至 4 月 2 日停工,将透过调班因应。本次疫情封控造成的短期停工虽未造成重大冲击,但我们认为仍需持续关注上海疫情管控进展以及对半导体厂商的生产与运营可能造成的影响。

■上游晶圆产能吃紧,LED 驱动 IC 启动新一轮涨价:据行家说 Display,由于目前全球 8 寸晶圆产能增长缓慢、上游晶圆价格持续上涨,LED驱动 IC 价格呈现新一轮上涨趋势。3 月 29 日集创北方宣布公司所有LED 显示驱动产品含税价格在现行价格基础上上调 5%-20%,富满微也于 3 月 31 日发布产品联络函表示公司所有 LED 显示驱动产品将在现含税价格基础上上调 10%。长期来看,晶圆产能的进一步扩张有望缓解供应链问题,IC Insights 预计 2022 年全球晶圆代工市场将实现 20%的强劲增长,SEMI 预测 2023 年世界晶圆厂产能将达到每月 2900 万片(8 英寸等效)。

■风险提示:下游需求不及预期;国产替代不及预期;疫情影响持续风险(资料源/安信证券研究中心)