一、公司简介扬杰科技,主营业务为分立器件芯片、功率二极管、整流桥等半导体分立器件产品的研发、制造与销售。主要产品为各类电子器件芯片、MOSFET、IGRT 及碳化硅 SBD、功率二极管、整流桥等,广泛用于消费类电子、汽车电子、安防、工控、新能源等多领域。公司拥有员工月 3200 人,工厂面积 120000 平方米,2020 年,公司设有台湾、深圳、上海、厦门、杭州等 11 个境内技术服务站,美国、德国、日本、法国等 10 个境外国际营销、技术网点。

二、上市后股市回顾分析公司 2014 年 1 月上市,上市后市场预期比较热,再加上对外投资、股权激励、股权收购以及 2015 一波牛市的带动,从上市开盘价 3.77一路涨到 37.57,一年半的时间股价翻了 10 倍,2015.7 月份整体性回落以及定向增发的刺激,回到了非理性拉伸前的价位 11.7 左右,然后矩形震荡到 2020.5 月份,在此期间实施了二期股权激励计划、股东减持以及质押业务、签订战略合作投资建设以及公司回购等,有上涨探顶但是又回撤下来。2020.6 月份突破上涨到现在,虽然有出现小幅回调,但是涨势依然比较强势。主要是由于股东减持的提前结束、公司营收提升净利润大增以及全球缺芯的供给需求侧推动

公司向 11 名特定对象发行人民币普通股(A 股)40,283,216 股,发 行价格为人民币 37.00 元/股,募集资金总额为人民币 14.90 亿元,扣除本次 发行费用(不含税)人民币 14,62 万元后,实际募集资金净额为人民币 14.8 亿 元。本次向特定对象发行的股票已于2021 年 1 月 28 日上市,股票限售期为新增股份上市之日起 6 个月。

1、行业规模2020 年全球半导体销售额达 4355.6 亿美元,同比增长 5.98%,中国半导体销售额达 1508.0 亿美元,同比增长 5.28%。半导体在如今的市场涉及众多的行业,有着巨大的市场需求,逐步向国产替代推进,目前在通讯、新能源、光伏等诸多热门领域有着广阔的市场,而随着第三代半导体的逐步推出,因其拥有优秀的耐高温、耐高压、抗辐射等特性,更多的公司加入了第三代半导体的研发制造,再加上前段时间全球的缺芯潮,预计 2021 年我国同比增长将达到 8%,销售额达到 1628.6 亿美元,未来 3 年将达到 2300 亿美元。

数据来源:WIND、中商产业研究院整理

2020 年全球功率半导体市场需求规模达 143 亿美元,中国是全球最大的功率半导体消费国,2020 年市场需求规模将达到 56 亿美元,占全球需求比例约为 39%。目前我国大部分功率器件以进口为主,2020年英飞凌在中国功率器件市场中排名第一,企业产值占据 35.93%,其次还有安森美和三菱机电等厂商领先,国内闻泰科技在功率半导体企业中占比 21.57%,杨杰科技占 5.09%,士兰微占据 7.42%。士兰微在产量上超过了英飞凌,但是产值上仅为仅为英飞凌的 1/20,可见,国产半导体在高端化程度依然远不如国外产品,国内外企业差距有待进一步缩小。近年来由于技术壁垒的限制以及整个半导体产业链在竞争中的整合,通过升级、收购等完成产业链的一体化与获得相关核心技术,从而降低成本,拓宽自身产品线,实现市场份额的扩大,因此行业内巨大的竞争以及实现新技突破的艰难导致近年来市场规模的整体性稳定和小幅下滑,当然也随着政治摩擦对相关企业影响,在国家政策的支持下将进一步推动国产技术的发展,有望推动新一轮的增长,预计 2021 我国功率半导体需求规模能达到 57-60 亿美元,未来三年有望突破 70 亿。

三、个股分析

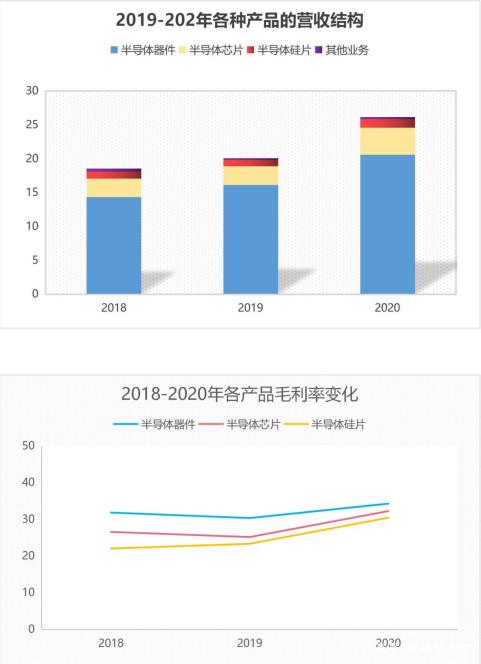

1、产品分析2020 年公司半导体器件、半导体芯片、半导体硅片营业收入分别为 20.59 亿、3.99 亿、1.28 亿,分别占总营收的 78.69%、15.23%、4.88%,其他业务 3137.61 万,占比为 1.2%。半导体器件、半导体芯片、半导体硅片毛利率分别为 34.23%、32.2%、30.4%,同比增长 3.93%、7.07%、7.1%。相对于市场来说,公司毛利率比较高,但是依然有很大的提升空间。

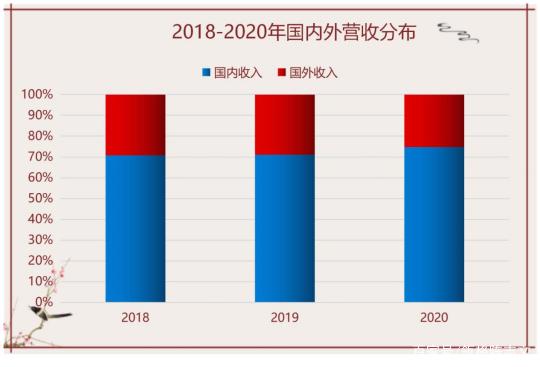

2020 年国内销售 19.32 亿,国外销售 6.54%,其他业务收入 0.31亿,占总营收的比例分别 73.83%、24.795、1.2%。国内毛利率为31.32%、国外毛利率为 40.86%。公司在国外的销售比较少,但是毛利率比较高,可以加大扩展市场,而国内需求化加大,毛利率的提升能进一步扩大利润。

2、产销及库存公司集研发、生产、销售于一体,2020 年将生产部门进行平台化战略改造,打通从晶圆到封装成品的生产路径,形成一体化模式,下设各生产运营中心以及相配套的生产职能部门,实现各运营中心的独立核算和职能式矩阵管理。公司采用“满产满销”与“以销定产”相结合的生产模式,采用垂直整合(IDM)一体化、Fabless 并行的经营模式,集半导体单晶硅片制造、功率半导体芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体。

2020 年公司半导体器件产量 196.9 万只,同比增长 41%,半导体芯片产量为 237.8 万只,同比增长 7.5%,半导体硅片产量为 1941.23万只,同比增长 34.8%。虽然半导体硅片营业收入占比比较小,但是产量远远大于其他,而半导体器件和半导体硅片的增长速度也比较高,随着市场需求的加强,同比增长有望持续增长,而半导体芯片同比有望突破 10%。

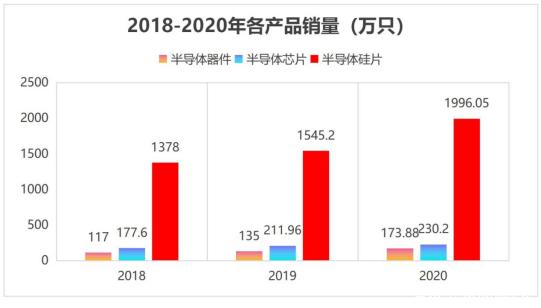

2020 年半导体器件销量为 173.88 万只,同比增长 28.8%,半导体芯片销量为 230.2 万只,同比增长为 8.6%,半导体硅片销量为 1996.05万只,同比增长为 29.18%。2021 年第三代半导体实现批量销售,半导体器件和半导体芯片有望增速上一个新台阶,有望销量达到 40%以上,而半导体硅片有望达 35%以上的高增,第三代半导体的销量有望迎来新的爆发点。

2020 年半导体器件库存为 32.43 万只,同比增长 78.4%,半导体芯片库存为 22.18 万只,同比增长 16.55%,半导体硅片库存为 149.16万只,同比增长-27.7%,半导体器件库存较上期增长较多,主要是因为市场需求旺盛,公司加大生产加大备货,而半导体硅片是销量的增长导致存货大大减少。

3、上下游分析自 2020 年第四季度以来,全球半导体上游原材料价格一路上涨,

晶圆、基材出现短缺,塑封料及引线、铜材上涨,封装产能逐步吃紧,整个行业出现涨价行情,公司也进一步提升产品价格来稳定毛利率,但是公司上游原材料及生产设备为部分国产,也就是说国际政治关系对公司的影响很大,公司的经营业绩要考虑到国际形势的变化。2020年前 5 名供应商共采购了 4.06 亿元,占总采购额的 22.44%,无重大依赖供应商,相对来说采购比较分散。

在研发方面,2020 年研发费用 1.3 亿,占营业收入的 5.01%,研发人员 676 人。公司继续优化晶圆线产品结构,不断丰富产品线,拓展高可靠性产品规格和高能效产品系列,持续向高端转型。PSBD芯片、PMBD 芯片已形成完整的商用系列和车规系列,并持续增加新规格。基于 8 英寸工艺的沟槽场终止 1200V IGBT 芯片系列及对应的模块产品开始风险量产,IGBT 高频系列模块、IGBT 变频器系列模块以及相应的半桥模块及 PIM 模块获得批量订单,标志着公司在该产品领域取得了重要进展。公司成功开发并向市场推出了 SGT NMOS 和 SGTPMOS N/P 30V~150V 等系列产品;在继续丰富产品规格和品种的同时持续优化 SGT 产品性能,陆续推出了第二代 SGT 产品。快速部署低功耗 MOS 产品开发战略,积极配合国内外中高端客户,加速国产化替代进程。

公司 2020 年瞄准第三代半导体材料行业发展趋势,公司在碳化硅功率器件等产品研发方面加大力度,以进一步满足公司后续战略发展需求,现已成功开发并向市场推出碳化硅模块及 650V 碳化硅 SBD全系列产品, 1200V 系列碳化硅 SBD 及碳化硅 MOS 已取得关键性进展,为实现半导体功率器件全系列产品的一站式供应奠定坚实的基础,2021 年第三代半导体以实现量产,并且向超薄半导体进军。

5、财务分析

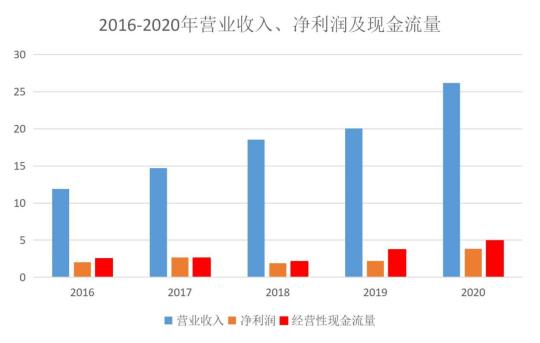

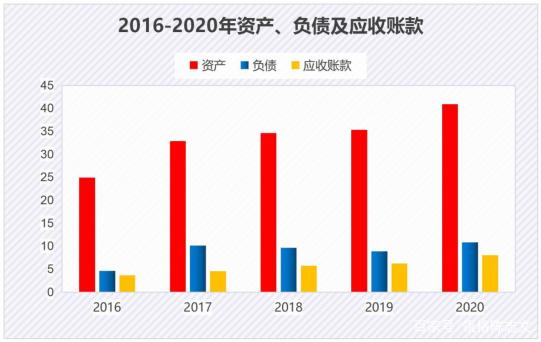

2016-2020 年资产分别为 24.89 亿、32.89 亿、34.59 亿、35.29亿、40.87 亿,负债分别为 4.64 亿、10.16 亿、9.62 亿,、8.91 亿、10.81 亿,其中 2020 年无形资产 1.31 亿、同比增高 22.79%,商誉1.39 亿,短期借款 1.19 亿,同比下降 32.49%。应收账款 8.01 亿,同比增长 29.03%。

2016-2020 年每股收益分别为 0.47、0.57、0.4、0.48、0.8,同比增长分别为 42.42%、21.28%、-29.82%、20%、66.67%。

2016-2020 年销售毛利率分别为 35.36%、 35.58%、31.36%、29.8%、34.27%,净利润同比增长分别为 46.04%、32.2%、-29.52%、16.97%、73.27%。2018 年净利润同比下降较大,主要是净利润的降低。

从三费占营收的比例来看,基本都比较稳定,管理费用占比最高,2020 年为 6.4%,销售费用次之、2020 年为 3.5%,财务费用占比为0.8%,总体来看占比都比较小,管理费用有望继续降低。

总体来看,公司财务比较健康,就是应收账款比较高,存在出现坏账的可能,其他各指标正常,有较强的成长性以及盈利性。2021年一季报营业收入 9.42 亿,同比增长 93.37%,净利润 1.64 亿,同比增长 203.71%,从 5 月份公司在手的订单充足和产业趋势来看,公司二季度以及全年的业绩具有持续性,而且公司定增项目超博半导体市场空间大,再加上新能源以及光伏产业的需求,假设半导体器件和半导体芯片 2021 年销量同比增加 40%,半导体硅片销量同比增长 35%,第三代半导体销售净利润达到 5000 万,而 2021 年产品涨价在 5%-15%,因此 2021 年已有产品的营收为 37.9 亿-41.56 亿,净利润在 5.7 亿-6.23 亿,再加上第三代半导体的净利润,2021 年净利润在 6.2 亿-6.7亿,同比增长 64%-77%。2022-2023 年同比在 40%、20%以上。

预计 2021 年能达到 6.93-8.26 个亿的净利润,同比增长 83%-119%,2022-2023 年同比增长分别在 50%、30%以上。

四、同行业对比

1、产品类型对比

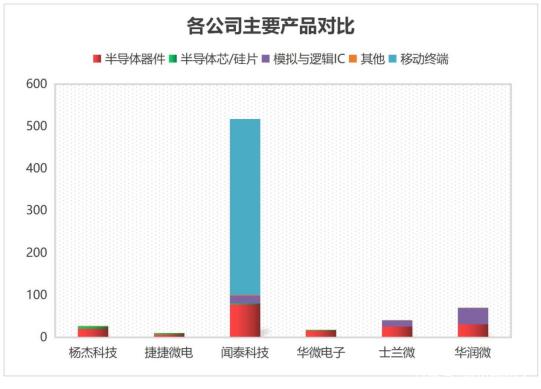

从各公司产品来看,闻泰科技主要业务在移动终端,但是由于他收购了安世半导体,因此目前在市场上占据的份额最大,在半导体器件方面稳居市场第一,在集成电路板块,也就是模拟 IC 与逻辑 IC 产品方面,仅次于华润微,排在第二位。士兰微也在分立器件与集成电路方面都有涉及,半导体器件和模拟与逻辑 IC 产品都排在第三位。杨杰科技、捷捷微电、华微电子产品比较接近,主要产品都是半导体器件与半导体芯片/硅片,杨杰科技在这两个方面收入都要高于其他两个,半导体器件产品收入排在第位,捷捷微电最少排在末尾。而捷捷微电只有半导体芯片,没有半导体硅片,士兰微和从三费占营收的比例来看,基本都比较稳定,管理费用占比最高,2020 年为 6.4%,销售费用次之、2020 年为 3.5%,财务费用占比为0.8%,总体来看占比都比较小,管理费用有望继续降低。总体来看,公司财务比较健康,就是应收账款比较高,存在出现坏账的可能,其他各指标正常,有较强的成长性以及盈利性。2021年一季报营业收入 9.42 亿,同比增长 93.37%,净利润 1.64 亿,同比增长 203.71%,从 5 月份公司在手的订单充足和产业趋势来看,公司二季度以及全年的业绩具有持续性,而且公司定增项目超博半导体市场空间大,再加上新能源以及光伏产业的需求,假设半导体器件和半导体芯片 2021 年销量同比增加 40%,半导体硅片销量同比增长 35%,第三代半导体销售净利润达到 5000 万,而 2021 年产品涨价在 5%-15%,因此 2021 年已有产品的营收为 37.9 亿-41.56 亿,净利润在 5.7 亿-6.23 亿,再加上第三代半导体的净利润,2021 年净利润在 6.2 亿-6.7亿,同比增长 64%-77%。2022-2023 年同比在 40%、20%以上。华润微不涉及半导体芯片和硅片收入。

2、财务对比

闻泰科技毫无疑问是目前市场上规模、净利润等最大的,而他包含不同的行业很多指标不能一同而论,因此就先以下面 5 家公司进行对比:

(1)成长能力

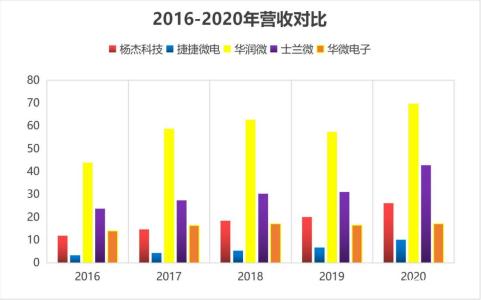

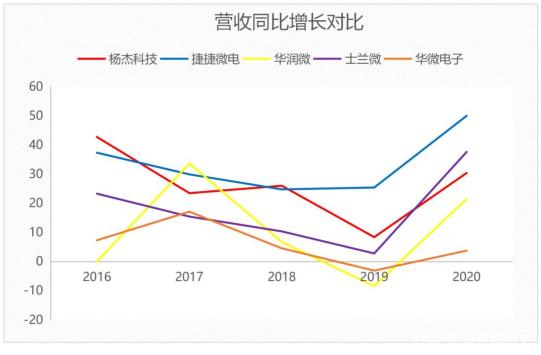

从 2016-2020 年的营收来看,华润微营业收入近几年都是最高的,2019 年有所下降,其他年份都有所增长,2020 年营收 69.77 亿,较2016 年增长 58.68%,士兰微一直保持在第二位,逐年增长趋势良好,2020 年营收 42.81 亿,较 2016 年增长 80.25%。杨杰科技自 2018 年以来反超华微电子,稳居第三,2020 年营收 26.17 亿,较 2016 年增长 1.2 倍,也是逐年增加趋势良好,平均增速高于士兰微。华微电子近几年基本在 16 亿-17 亿的营收波动,增速基本趋于平稳,2020 年营收 17.19 亿,较 2016 年略增 23%。捷捷微电近几年一直排在最末,但是增速是最高的,2020 年营收 10.11 亿,较 2016 年增长 2.05 倍。

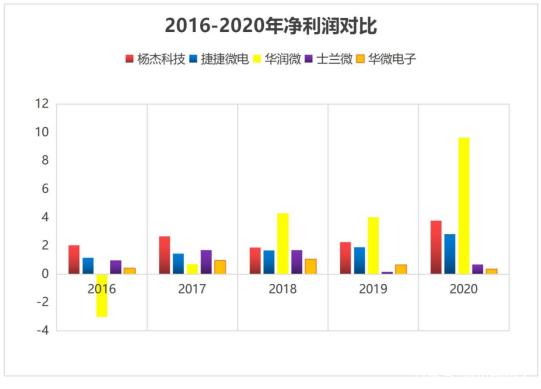

从净利润来看,2016 年华润微为-3.03 亿,2017 年扭亏为盈,2018-2020 年稳居第一位。杨杰科技 2016、2017 年净利润最高,2018-2020 年被华润微反超,排在第二位。捷捷微电近几年也紧跟杨杰科技,排在第三位,华微电子就 2019 年净利润多过士兰微,是士兰微净利润下降太多,其他几年都最少,排在末尾,近几年净利润呈现下跌趋势。士兰微 2017、2018 年净利润都超过捷捷微电,2019 年大幅下降后,2020 年略有回升。

从应收同比来看,2020 年捷捷微电同比增长最高,而且2016-2019 年的下降也比较平缓,士兰微排在第二位,2016-2019 年直线下降,2020 年反超杨杰科技,杨杰科技在 2016、2018 年增速最高,2020 年排在第三位,华润微和华微电子增速趋同,2017 年增长较多,华润微一跃成为增速最高的,2019 年直线下降到负值,排在低位,2020 年超过华微电子排在倒数第二位。

2020 年士兰微从 2019 年的负净利润增长率一跃成为最高的,结束了自 2016 年以来的持续降低,华润微 2020 年排在第二位,2018年远远高于其他,2019 年也下跌较大,杨杰排在第三位,2016 年-2018年缓慢下降,2018-2020 年逐年增长,捷捷微电基本比较平稳,排在第四位,华微电子自 2017 年逐年下降,连续两年负增长。

(2)盈利能力对比近几年来捷捷微电一直保持最高销售毛利率,近两年有所下降,杨杰科技比较稳定,一直在第二位,华润微在 2018 年后从最低一跃排在第三位,超过士兰微和华微电子,华微电子除了 2019 年略有超过士兰微,其他都比士兰微低。

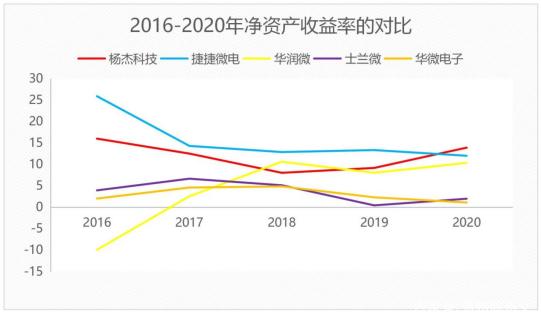

从近年来的净资产收益率来看,捷捷微电 2016-2019 年都是最高的,杨杰科技排在第二位,2020 年净资产收益率为 12%,2020 年杨杰科技反超捷捷微店成为第一,净资产收益率为 13.89%,自 2018 年来出现 v 型反转。华润微 2016 年为负,一直上升到 2018 年,2018-2020年基本保持平稳,2020 年净资产收益率为 10.34,排在第三位,华微电子和士兰微近年来有所下降,基本相差不大,2020 年士兰微为1.98%,华微电子为 1.1%。

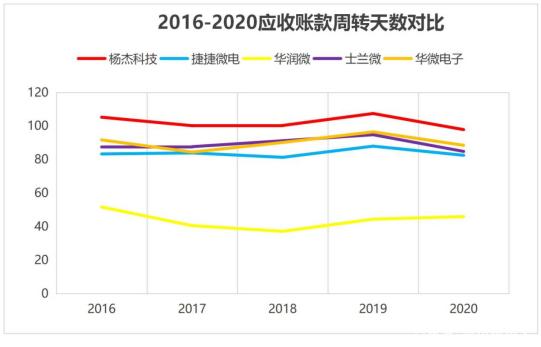

(3)运营能力对比杨杰科技近年来的应收账款天数都是最高的,2020 年下降到 97天,近年来基本都在 100 天左右,可见回款能力比较差,有待继续提高。华润微最低,2020 年为 45.95,近年来基本都在 50 天以下,公司回款能力比较强。华微电子、士兰微、捷捷微电基本差比多,2020年分别在 88.49、84.84、82.53 天,近年来基本比较稳定。

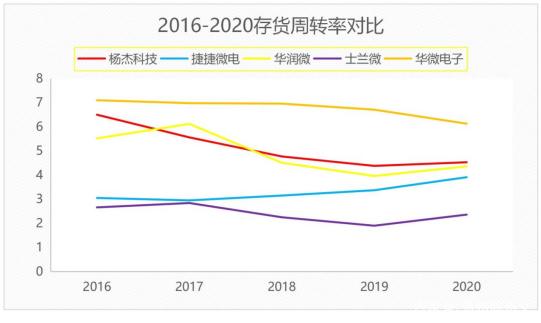

从 2016-2020 年的存货周转率来看,华微电子一直保持最高,2020 年为 4.53,杨杰科技、华润微近年来基本接近,周转率逐渐扭转下降缓慢提升,2020 年分别为 4.53、4.36,捷捷微电近年来一直在上升,但是始终排在第四位。2020 年与杨杰科技和华润微接近,为 3.91,士兰微一直排在最后,2016-2017 年与捷捷微电接近,近年来逐渐下降拉开差距,2020 年为 2.36,企业运营的速率比较低。

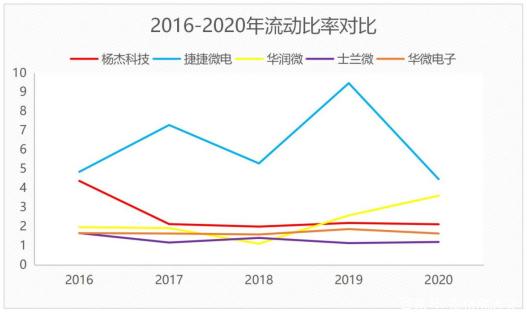

(4)偿债能力对比近年来捷捷微电的流动比率一直比较高,2020 年有所下降,但依然为 4.46,企业资金运用效率比较低,杨杰科技自 2017 年以来比较好,而且稳定,2020 年为 2.11,华微电子为 1.63、相对来说还可以,华润微自 2018 年以来逐年上升较大,2020 年为 3.6,士兰微为1.19,短期还款能力较差。

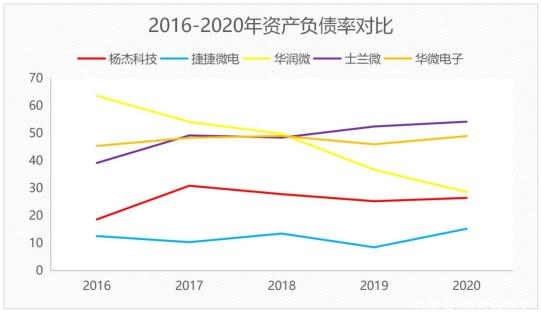

从资产负债率来看,捷捷微电一直保持较低,2020 年为 15.21%,杨杰科技次之,近几年基本稳定,2020 年为 26.46%,华润微自 2016年以来持续降低,2020 年为 28.62%,排名第三,士兰微和华微电子一直都比较高,2020 年分别为 54.2%、48.95%。

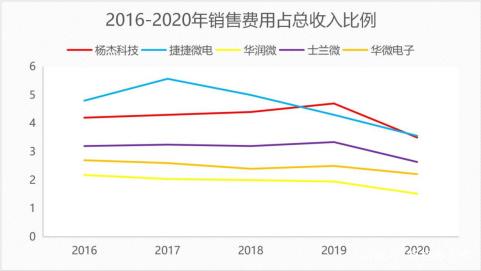

(5)三费占总收入对比从销售费用占总共收入的比例来看,近年来华润微一直保持最低,华微电子和士兰微依次升高,2020 年占比分别为 1.5%、2.2%、2.6%。2020 年捷捷微电和杨杰科技占比比较接近,杨杰科技略低于捷捷微电,占比在 3.5%左右。

从管理费占比来看,华微电子最高,占比在 12.68%,士兰微 2020年降低的比较多,和捷捷微电、杨杰科技、华润微、基本在 6%左右。

从财务费用占比来看,捷捷微电近年来基本都在 0 附近及 0 以下,2020 年华润微财务费用占比下降比较多,而杨杰科技略微升高,华微电子近年来都最高,士兰微次之,2018-2020 年都在提高。

研发对比从研发支出来看,几家逐年增加,华润微和士兰微增幅比较大,并且排在第一第二位,2020 年分别为 5.66 亿、4.29 亿。杨杰科技排在第三位,增长缓慢,2020 年为 1.31 亿,华微电子、捷捷微电基本相持,2020 年分别为 0.66 亿、0.74 亿,增速 2020 年略有提升。

从 2017-2020 年士兰微研发费用占总收入的比例最高,华润微次之,2020 年占比分别在 10%、8.1%,而捷捷微电 2020 年占比增大,从之前的 5%左右升到 7.3%,杨杰科技近年来始终都在 5%左右,华微电子一直保持最低,2020 年略有升高为 3.8%。

3、和市场龙头闻泰科技对比2020 年,闻泰半导体业务实现收入 98.9 亿元,毛利率小幅下降至 27.16%,总出货量 889.9 亿颗。参考 IHS 2020 年数据,闻泰半导体产品线中二极管晶体管产品居于全球排名第一, 标准逻辑器件产品居于全球排名第二,小型号 MOSFET 居于全球排名第二;参考IHS2019 年数据,ESD 保护器件类产品居于全球排名第一;公司汽车类 POWER MOSFET 预计市场地位仅次于英飞凌。

相对来说,公司在市场规模、产品种类、研发投入上都有一定的差距,2020 年闻泰在中国功率半导体产值占比为 25.17%,杨杰科技仅仅占 4.61%,基本为 5倍多,但是闻泰主要收入在移动终端板块,半导体板块虽然增长迅速市场规模也比较大,但是当自行整合半导体与移动通讯之间的升级时,这就给闻泰两个行业的竞争者增大了彼此选择合作的机会,在一定程度上失去了一部分市场,而公司涉及诉讼案、抵押等受限资产较多,毛利率低于杨杰科技,对之后的市场竞争力还是要看技术的革新、成本的控制与客户的拓展,目前在已有产品技术差不多的情况下,快速拓展市场最为重要,面临中国新需求产业光伏、新能源与 5G 通讯,扬杰科技已经凭借产品技术取得相关知名企业的订单和合作,第三代半导体也开始批量销售,因此杨杰科技依然有望在整个市场的推动下高速成长。

五、优劣势分析

1、优势

(1)半导体行业发展需求量大

(2)公司产业链一体化,逐渐向规模效应发展

(3)下游企业包括多家知名企业

(4)加大研发,持续向高端化、国产替代发展

(5)公司基本面良好,多项指标优于同行公司相对于闻泰处于一定的劣势,但是相对于国内其他同行业公司,在偿债能力、盈利能力等优于同行,在成长能力上也位列前端,公司运营良好,财务健康,近期的定增项目引来多家优秀机构的参与,随着公司新品的不断推出,有望持续向头部企业进军。

2、劣势

(1)半导体行业竞争激烈,公司综合实力有待提升

(2)公司产品相对单一,有待加大多元化

(3)公司运营效率较低,回款能力弱

(4)部分原材料以及设备的进口,受国际政治关系影响

六、估值P/E 估值目前股价 60.26,每股收益 0.93,市盈率 59.83,估值价为 55.64,目前处于溢价状态,但是公司市盈率处于市场低位,预计 2021-2023年净利润分别为 6.5 亿、9.1 亿、10.9 亿,分别给 50 倍、40 倍、30倍的 PE 的话,对应股价分别为 63.5、71、63.87。现金流量估值:2021-2023 年净利润增长率分别为 72%、40%、20%,假设后续每年以10%的速率递减到 7%保持永续增长,折现率为 10%,估值价为 288 亿,目前市值 267.5 亿,显然略被低估,对应股价应为 56.25,此目前股价基本合理。

以上分析仅供参考,投资有风险,入市需谨慎,转载请说明出处