之前连着说了两年的半导体、科技股,从行业到细分领域、产业链、资金、政策等各个角度,但是对于封测这块写的比较少,现在就趁着科技股普遍调整、市场分化之际,和大家聊聊A股的半导体封测重点公司。

这个领域中,通过前几年的并购收购,国内已经有三家A股公司进入了全球前列,分别是长电科技(600584):通过收购星科金朋获得高端客户资源,赢得国内大客户订单;华天科技(002185):通过收购Unisem 获得射频领域客户;通富微电(002156):通过收购深度绑定AMD。今天我们来看的就是通富微电(002156)。

通富微电(002156):

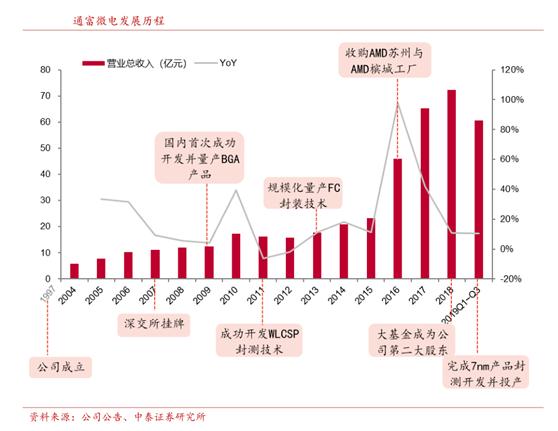

通富微电成立于1997年10月,于2007年上市。2018年国家集成电路产业基金接手富士通所持有的公司股份,成为通富微电第二大股东。公司专业从事集成电路封装测试,是中国前三大和全球前十大集成电路封测企业。2019年三季度营收增速在全球前十大封测公司中排名第三,营收规模由2017年的全球第七上升至全球第六,行业地位进一步提升。

公司封装方面目前已拥有Bumping、WLCSP、FC、BGA、SiP等先进封测技术,QFN、QFP、SO等传统封测技术以及汽车电子产品、MEMS等封测技术;测试方面目前已覆盖圆片测试、系统测试等测试技术。

公司在国内封测企业中率先实现12英寸28纳米手机处理器芯片后工序全制程大规模生产。产品和技术广泛应用于高端处理器芯片(CPU、GPU)、存储器、信息终端、物联网、功率模块、汽车电子等面向智能化时代的云、管、端领域,并布局 5G、物联网、AI、电动汽车等具有高成长的应用领域。

公司围绕FCBGA、Bumping、Fanout、Driver IC、Memory、PA、IPM等新投资和优势产品线导入战略客户,战略成果显著,目前客户范围已囊括50%以上的世界20强半导体企业和绝大多数国内知名集成电路设计公司,例如:联发科、ST、TI、英飞凌、NXP、卓胜微、圣邦、韦尔股份、汇顶、澜起等国内外优质客户。

通富微电的最大转折是2016年在大基金支持下收购AMD苏州与槟城工厂。

通过此次并购,公司与AMD形成了“合资+合作”的强强联合模式,绑定了AMD这个优质大客户,充分利用通富超威苏州和通富超威槟城这两个高端CPU、GPU量产封测平台,积极承接国内外客户高端FCBGA、FCLGA、FCPGA的封测业务。

公司最大的看点就是绑定了美超微(AMD):

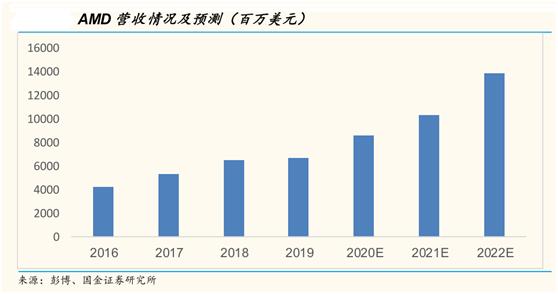

根据通富微电和AMD的协议,在协议期内,苏州厂和槟城厂将作为AMD的CPU和GPU封测的主要供应商。2020-2022年,预计AMD 在CPU和GPU市场份额提升确定性较高,通富微电将直接受益。

AMD就是关注的重点:

1、2017 年,AMD推出全新设计的ZEN架构、Ryzen PC芯片、EYPC服务器芯片、Vega

GPU芯片,重新获得跟Intel同台竞争的产品实力。根据产品规划,2021年之前,AMD有望从ZEN1 架构升级到ZEN 4,工艺制程有望从7nm升级至5nm,推出服务器CPU

EYPC Milan 和 EYPC Genoa,以及 PC CPU Ryzen 5000 系列。

2、AMD与台积电合作,首次实现制程领先。AMD 在2008年剥离GlobalFoundry从IDM模式转向Fabless模式。2018年 GlobalFoundry退出 7nm先进制程的研发,使得2019年AMD 的7nm CPU及 GPU全部交由台积电代工。而英特尔7nm工艺的良率进展不及预期,7nm CPU的发布将会推迟六个月,预计到 2022H2~2023H1 才有机会推向市场。AMD首次在工艺制程上超过 Intel,是AMD处理器实现性能反超的重要因素。

2019年三季度,AMD基于第二代全新架构的 EYPC 服务器 CPU 系列、RyzenPCCPU 系列以及 Rodeon

GPU 系列新产品上市,全部采用7nm制程首次实现制程领先,由于具备性能和成本优势,AMD市场份额持续提升。预计至2022年AMD有得望获得20%-25%的处理器市场份额。

据AMD全球市场高级副总裁RuthCotter表示,AMD现阶段目标是要在服务器、台式机、笔记本市场上分别占据26%、25%、17%的份额。

对通富微电来说,作为AMD最核心以及国内首家封装7nm芯片的OSAT厂商,2019年AMD有90%以上的CPU芯片由公司封测,贡献全公司约50%的营收。随着AMD市占率不断提升,CPU、GPU等相关新品的持续放量将给通富微电带来可观的增量需求。

公司积极布局存储封测,与合肥长鑫合作紧密,2022年一期项目DRAM封测收入有望达到通富微电总收入的25%。合肥长鑫项目总投资预计超过2200亿元。根据规划共分三期,满产产能预计达到36万片/月。

另外,公司SiC/GaN封装技术、IPM、刀片式水冷式 IGBT 模块、Clip、Dr.Mos、Toll and LFPAK 研发完成,部分己量产,巩固了公司在功率产品领域的地位。通富微电已经成为英飞凌车载品的国内唯一供应商;跟随半导体先进制程,具备了Fan-out、7 纳米 Bumping等先进封装技术,公司2.5D技术积极研发中;具备了LCD /OLED DRIVER 的封装技术,特别是12吋 TDDI,也具备了8K LCD Driver COF 的生产技术能力,合肥通富显示驱动电路封测线客户相继量产。

业绩方面:

受疫情导致春节复工推迟从而拖累产能利用率等负面因素影响,通富微电一季度归母净利润为-1173万元;而二季度随着负面因素消除,公司产能利用率逐渐恢复到正常水平。以半年报业绩预告中位数计,公司二季度单季度实现归母净利润约1.3亿元,重新回到2019年下半年开始的因封测行业景气度回升而带来的利润复苏通道上。

目前中国大陆成为半导体封测行业的主要基地。借助相对廉价的水电、原材料成本与人力成本,封测产业在国内蓬勃发展,速度高于全球增速,目前国内封测三强长电科技、通富微电、华天科技均位居全球前十名,且排名在持续提升中。作为中国半导体与全球成熟半导体产业差距最小的环节,未来中国封测产业料将继续做大做强,成为支撑国内半导体产业发展的重要一环。

来源:巨丰投顾

作者:秦亮执业证号:A0680616110002

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。