一、这家公司同时具备半导体产品设计和分销能力

韦尔股份是国内少有的同时具备半导体产品设计和分销能力的公司,自2007创立至今一直出专注于半导体的设计与分销,目前已成为国内领先的半导体设计和分销商。

主营业务有半导体分立器件和电源管理IC等半导体产品的研发设计,以及分立器件、电源管理IC、直播芯片和射频芯片等。公司在这些产品领域已经积累行业领先的技术优势,产品广泛应用于工业、汽车、网络通信、消费类电子、安防等领域。

韦尔的分销业务包含分立IC、无源器件、射频滤波器等等,主要客户有松下、Lite-on、国巨等公司。2018年受益于MLCC等被动元件涨价,公司该项业务实现高增长,2019年由于下游需求疲软,出先较大下滑,市场预计随着下游需求逐渐回暖,分销业务有望在2020年恢复增加。

二、收购北京豪威、思比科进入CIS市场

根据公司公告,公司以发行股票的方式购买北京豪威85.53%、思比科42.27%的股份,并且通过其他交易,公司最终持有北京豪威100%的股权、思比科96.12%的股权、视信源100%的股权(思比科控股公司,无实际业务)。其中豪威是国内CIS龙头,思比科为CIS低端市场。

本次收购后,被收购标的承诺,北京豪威 2019 年、2020 年和 2021 年的扣非净利分别不低于 5.99 亿元、8.85 亿元和 11.51 亿元;思比科 2019 年、2020 年和 2021 年的扣非净利分别不低于2500 万元、4500 万元和 6500 万元;视信源 2019 年、2020 年和 2021 年的扣非净利分别不低于 1346 万元、2423 万元和 3500 万元。

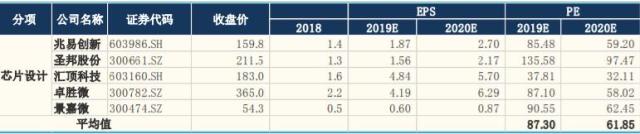

合计三年归母总利润分别为6.37亿、9.1亿、12.2亿。再加上韦尔股份这三年自身的净利润预估3.08亿、4.26亿、6.36亿。因此,按照当前股价计算,韦尔股份总市值1009亿,今后三年的净利润为9.45亿、13.36亿、18.56亿,对应的估值分别为106倍、75倍、54倍。

而同业对比的公司,平均估值都在80倍以上。

三、CIS是摄像头核心器件,广泛受用于手机、安防、汽车

CIS(CMOS 图像传感器,CMOS Image Sensor)是摄像头模组的核心器件。CIS 芯片在摄像头模组中价值量占比最高,超过一半。CIS 芯片是影响摄像头模组拍照效果的核心部件,摄像头模组各个环节价值量占比中,CIS 芯片占比高达 52%。

众所周知,我国现在在安防方面仍有巨大的摄像头需求,同时自动驾驶汽车也需要更多的摄像头,而各家的智能手机目前迭代的主要推动力也全在摄像头上,比如苹果11的三摄摄像头、华为的潜望摄像头和小米的1亿像素摄像头等。

行业整体高增长,手机贡献最大,汽车增速最快。2018 年 CIS 整体市场空间约 155 亿美元,随着智能手机的升级以及汽车等新应用的不大增张,预计到 2024 年,将增长到 240 亿美元,年复合增速达 7.5%,其中在手机需求的推动下,2019-2021年的增速更高。

另外在毛衣战背景下,加速国产化代替已成趋势,目前国内CIS市场中,仅有29%是国产品牌供应、70%以上是海外进口,存在较大的国产代替空间。据官方消息,韦尔股份多个新品已拿到华为的订单。