今天我们一起梳理一下通富微电,公司主营业务为集成电路封装测试,目前拥有的封装技术包括Bumping、WLCSP、FC、BGA、SiP 等先进封测技术,QFN、QFP、SOP等传统封装技术以及汽车电子产品、MEMS 等封装技术,测试技术包括圆片测试和系统测试等,产品和技术广泛应用于消费,工业和汽车类产品上,包括高性能计算、大数据存储、网络通讯、移动终端、车载电子、人工智能、物联网、工业智造等领域。

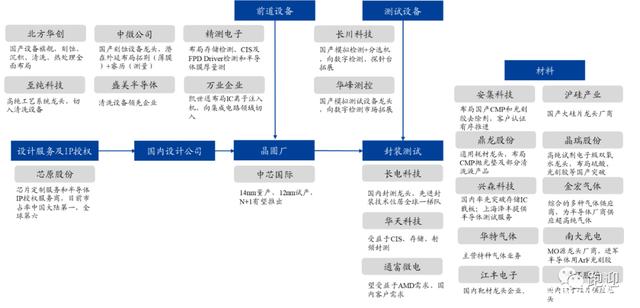

集成电路产业链包括集成电路设计、集成电路制造、封装与测试、装备材料行业。公司所属封装与测试位于产业链中下游,是集成电路产业链上重要的一个环节。集成电路封测的客户是集成电路设计公司和系统集成商,设计公司设计出芯片方案或系统集成方案,委托集成电路制造商生产晶圆(芯片),然后将芯片委托封测企业进行封装、测试,再由上述客户将封测好的产品销售给电子终端产品组装厂。

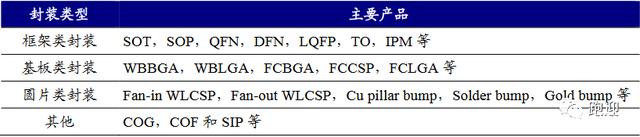

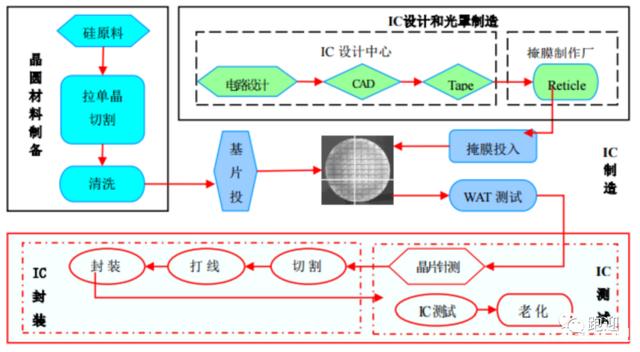

封装测试是半导体产业链的重要环节之一,指将通过测试的晶圆按照产品型号及功能需求加工成独立芯片。主要流程包括贴膜、打磨、去膜再贴膜、切割、晶圆测试、芯片粘贴、烘焙、键合、检测、压膜、电镀、引脚切割、成型、成品测试等。封装的核心在于如何将芯片I/O 接口电极连接到整个系统PCB 板上,其中键合是关键环节,即用导线将芯片上的焊接点连接到封装外壳的焊接点上,外壳上的焊接点与PCB 内导线相连,继而与其他零件建立电气连接,起到保护芯片免受损毁,与外部电路进行电气连接,实现芯片功能的作用。

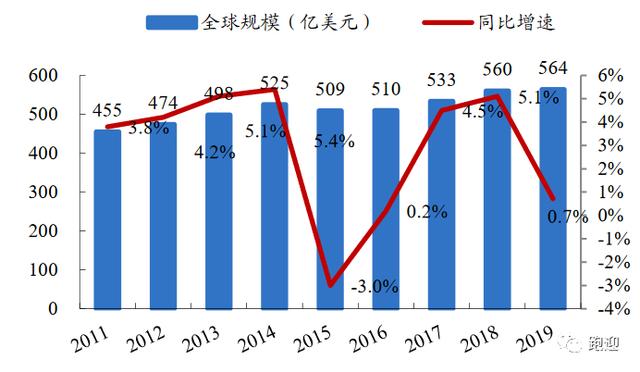

据Yole数据统计数据,全球封测市场保持平稳增长,从2011年455亿美元增长至2019年564亿美元,CAGR约2.7%。

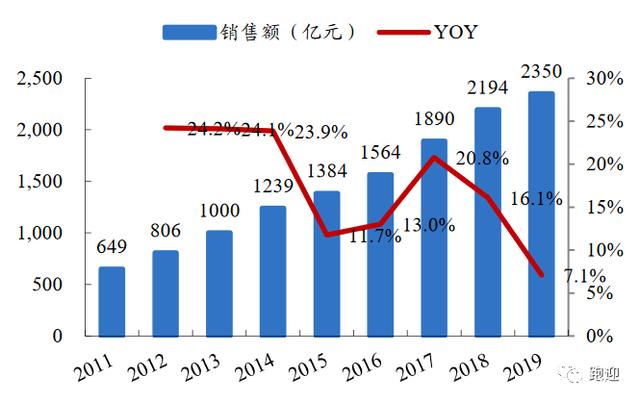

国内市场来看,据中国半导体行业协会数据统计,受益于半导体产业向大陆转移,国内封测市场高速发展,增速显著高于全球,2019年国内封测行业市场规模达2350亿元,同比+7.1%,2011年至2019年CAGR约17.5%。

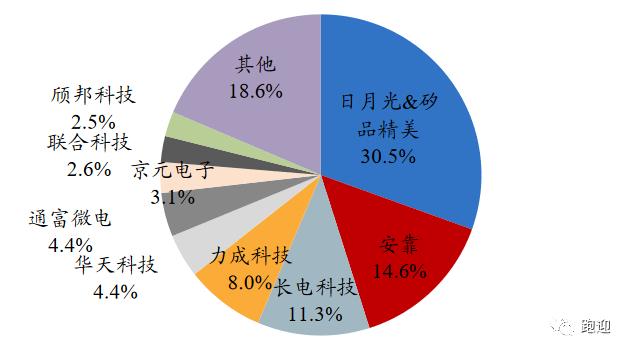

封测行业资本投入、进入壁垒、集中度介于IC设计和制造环节之间,同类企业间技术差别不大,随着厂商纷纷进入行业,初期竞争十分激烈,在竞争和成本的双重压力下,市场集中度持续提高,头部企业纷纷通过并购整合,实现规模扩张,如日月光并购矽品精密,华天科技并购海外知名封装品牌Unisem。全球封测行业CR10由2011年的65%提升至2019年的81%,且头部企业主要集中在台湾、大陆地区,大陆封测龙头长电、通富微电、华天科技合计占比超20%。

一、封装行业的领军企业

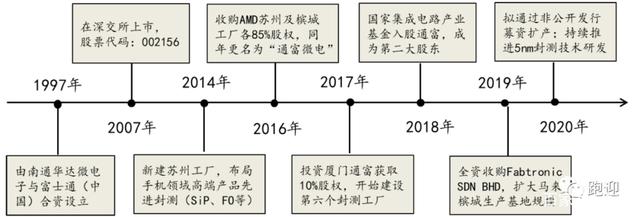

通富微电成立于1997年;2007年上市;2014年新建苏州工厂,布局手机领域高端产品先进封测(SiP FO等);2016年收购AMD苏州及槟城工厂各85%股权,同年更名为“通富微电”;2017 年收购富润达49.48%股权、通润达47.63%股权,并着手建设厦门工厂,形成了多点开花的业务布局;2018年大基金入股成为第二大股东;2019年全资收购Fabtronic SND BHD,扩大马来槟城生产基地规模;2020年定增持续推进5nm封测技术研发。

二、业务分析

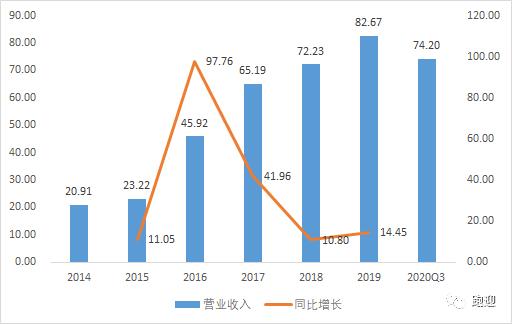

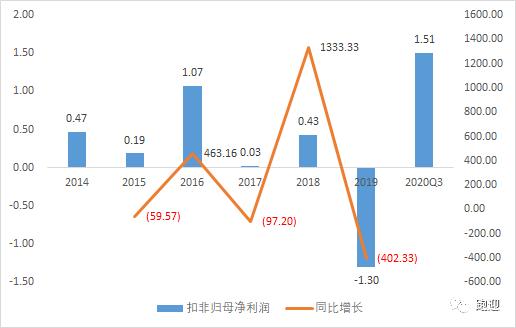

2014-2019年,营业收入由20.91亿元增长至82.67亿元,复合增长率31.64%,19年同比增长14.45%,2020Q3实现营收同比增长22.55%至74.20亿元;归母净利润分别为1.21亿元、1.47亿元、1.81亿元、1.22亿元、1.27亿元、0.19亿元,19年同比下降84.92%,2020Q3实现归母净利润同比增长1057.95%至2.62亿元;扣非归母净利润分别为0.47亿元、0.19亿元、1.07亿元、0.03亿元、0.43亿元、-1.30亿元,19年同比下降406.74%,2020Q3实现扣非归母净利润同比增长228.74%至1.51亿元;经营活动现金流由4.15亿元增长至14.15亿元,复合增长率27.80%,19年同比增长87.98%,2020Q3实现经营活动现金流同比增长65.73%至12.19亿元。

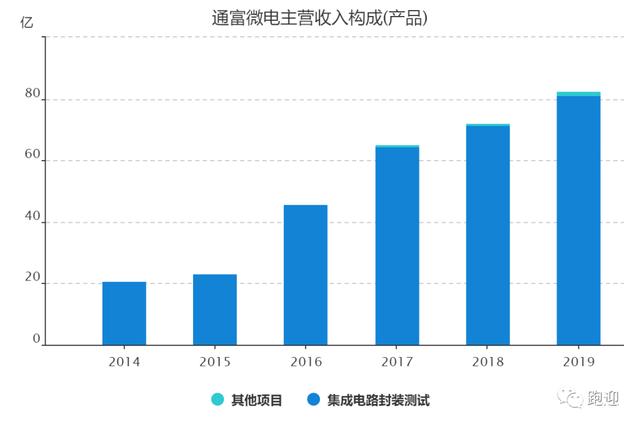

分产品来看,2019年集成电路封装测试实现营收同比增长13.23%至81.12亿元,占比98.13%,毛利率减少2.86pp至12.70%;其他业务实现营收同比增长161.29%至1.55亿元,占比1.87%。

2019年前五大客户实现营收55.41亿元,占比67.03%,其中第一大客户AMD实现营收40.77亿元,占比49.32%。

三、核心指标

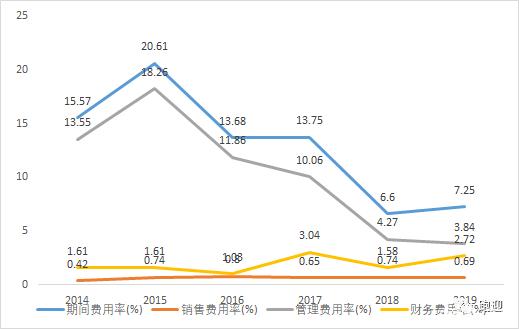

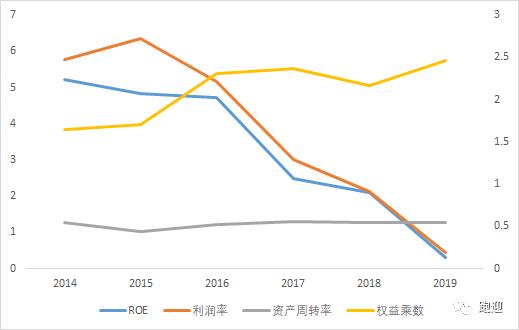

2014-2019年,毛利率15年上涨至高点21.8%,随后逐年下降至17年14.46%,18年回升至15.9%,19年下降至13.67%;期间费用率15年上涨至高点20.61%,随后下降至18年低点6.6%,19年回升至7.25%,其中销售费用率维持低位,管理费用率15年上涨至高点,随后逐年下降至3.84%,财务费用率16年下降至低点1.03%,17年上涨至高点3.04%,18年下降至1.58%,19年回升至2.72%;利润率15年提高至高点6.35%,随后逐年下降至0.45%,加权ROE由5.23%下降至0.31%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率的下降主要是由于利润率的下降。

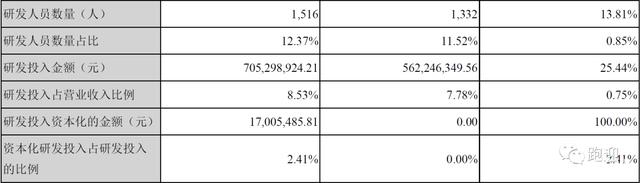

五、研发支出

公司出于长远发展考虑,公司加大了针对高性能计算、存储器、高清显示驱动等市场应用的先进封装产品的研发布局,2019 年研发投入比上年同期增加 14,305.26万元,同比增加25.44%。

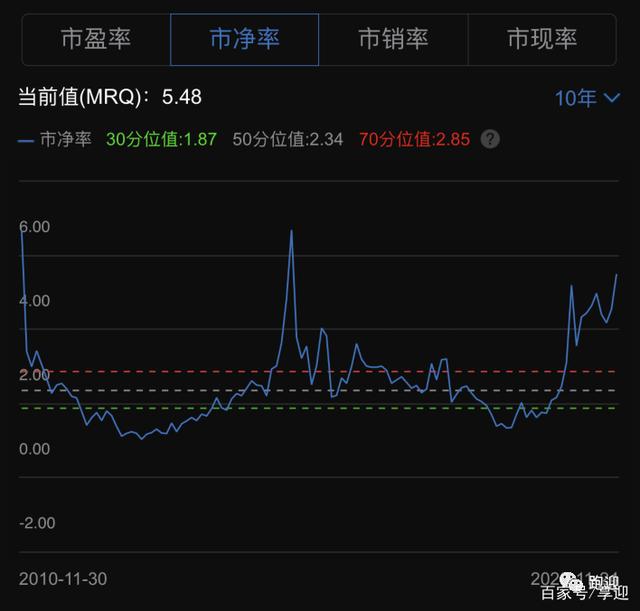

六、估值指标

PB 5.48,位于近10年的70分位值上方。

看点:

公司为国内封测龙头,大客户业务进展顺利,市场份额提升,同时国产DRAM逐渐放量,半导体行业景气度回升,公司作为CPU、GPU等芯片国产替代的重要封测环节,积极扩产,前景可期。