俄乌冲突对相关产业影响的调查及预测:

● 电视、液晶监视器及笔电出货面临修正压力

● 2022年电竞液晶监视器出货量年增率收敛

● 各类DRAM产品价格受影响

● 俄乌冲突对智能手机市场影响的两大观察重点

● 汽车品牌雷诺、现代、大众遭波及

● 全球动力电池原料镍产品价格恐上涨

● 半导体气体供应受影响,芯片生产成本恐上涨

01、2022年电视、液晶监视器及笔电出货面临修正压力

TrendForce集邦咨询表示,目前全球局势的不确定性将冲击如电视、液晶监视器、笔电等三大显示器应用的需求,2022年上半年将面临出货修正压力。

● 电视市场方面,电视面板价格几乎触底,仍难带动电视市场需求。TrendForce集邦咨询下修今年电视出货量预测,自原先的2.17亿台降至2.15亿台,年增幅收敛至2.4%。

● 液晶监视器市场方面,宅经济效应不再,忧国际冲突拖垮需求,液晶监视器需求动能转弱。TrendForce集邦咨询初步下修今年液晶监视器出货预测,将由原先1.44亿台降至1.42亿台,年减幅度扩大至2.3%,且不排除持续下修的可能性。

● 笔电市场方面,通胀与高涨的零部件库存使笔记本电脑需求面临下修压力。TrendForce集邦咨询将原先2.38亿台出货量预测,下修至2.25亿台,年减8.5%。

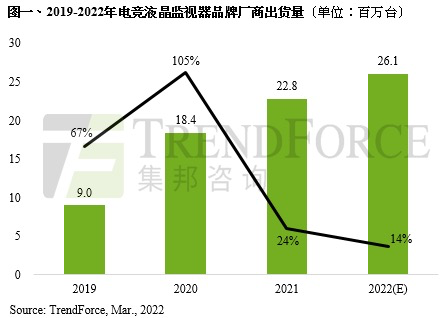

02、2022年电竞液晶监视器出货量年增率收敛

据TrendForce集邦咨询最新调查显示,尽管面板和零部件长短料供应问题以及宅经济效应减退等因素,影响2021年电竞液晶监视器(定义为刷新率100Hz以上)出货量,但第四季多数品牌针对电竞产品采取积极降价促销冲量的策略,仍成功拉抬2021年电竞液晶监视器出货量至2,280万台,年成长率为24%。

● 2022年成长动能将减缓,除了出货基期已高,最大变因仍是俄乌冲突的影响,若冲突持续将会冲击欧洲市场需求,进而影响电竞相关产品出货表现。

● 俄乌冲突引发原油、金属、大宗农作物价格高涨,让原本升高的通胀压力骤增,因此TrendForce集邦咨询保守预估2022年电竞液晶监视器出货量为2,610万台,年成长14%。

03、俄乌冲突与高通胀夹击,预估第二季DRAM价格续跌0~5%

据TrendForce集邦咨询预估,第二季整体DRAM均价跌幅约0~5%,由于买卖双方库存略偏高,再加上需求面如PC、笔电、智能手机等受近期俄乌冲突和高通胀影响,进而削弱消费者购买力道,目前仅server端为主要支撑存储器需求来源,故整体第二季DRAM仍有供过于求情形。

● PC DRAM方面,受俄乌冲突影响,引发PC OEM对第二季的订单采保守备货策略,且可能持续影响下半年旺季订单情形,进而下修今年的出货目标,然而整体供给位元却仍在增长,故第二季PC DRAM价格跌幅再扩大至3~8%,且可能会进一步恶化。

● Mobile DRAM方面,受高通胀、各国疫情变化以及俄乌冲突等诸多因素影响,不排除智能手机生产量可能持续下修,品牌方也势必更谨慎规划生产和备料。预估第二季供过于求将持续,跌幅约0~5%。

04、2022年智能手机产量降至13.66亿支,恐仍有下调风险

俄乌冲突对智能手机市场影响有两大观察重点。

●其一,品牌销售停摆或锐减,据TrendForce集邦咨询统计,俄乌两国的手机销售市占约占全球3~4%;其中俄罗斯约占85%。而以俄乌两地的品牌销售来看,前三席次依序为三星(Samsung)、小米(Xiaomi)及苹果(Apple)。随着苹果及三星相继宣布暂停向俄罗斯出口所有产品,该市占将转由其他品牌承接。若冲突能于4月底前获得控制,预估对全年智能手机市场的影响约落在2,000万支。

● 其二,俄乌冲突加剧全球通胀问题,特别对能源和粮食价格正产生重大冲击,并由欧洲快速向全球蔓延,亦隐含个人可支配所得将同时紧缩,造成智能手机市场换机周期延长、单机购买预算下降等现象。由于通膨的影响既广且深,目前尚无法定夺其对于全球智能手机市场的影响程度,但后续确实存在高度下修风险。

除了国际形势以外,疫情也持续牵动2022年智能手机市场走向,中国作为全球最大智能手机消费市场,TrendForce集邦咨询认为,现阶段对中国智能手机市场的出货量预测将由去年约3.25亿支下滑至3亿支,年衰退约7.7%。

05、俄乌冲突未熄,汽车品牌雷诺、现代、大众遭波及

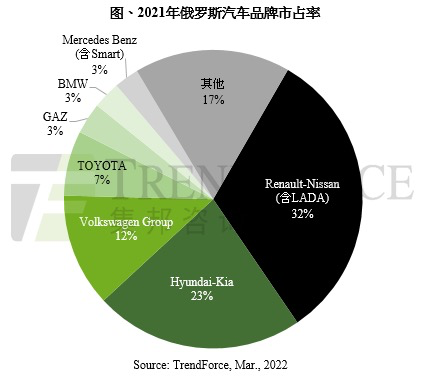

受俄乌冲突影响,目前于俄罗斯境内的汽车工厂皆陆续停工,并停止进口车辆,再加上俄罗斯表示若外资企业在此期间选择永久停业或退出市场,则会将其事业收为国有,由于多数品牌在当地设有工厂,现下面临国际局势与企业损失的双重压力。据TrendForce集邦咨询调查,Renault-Nissan在收购俄罗斯品牌LADA后,市占率达32%,为当地最大品牌,其次为23%的Hyundai-Kia,以及12%的Volkswagen。

TrendForce集邦咨询表示,不利汽车产业复苏有三大因素,亦即将进一步影响2022全年汽车销量。

● 其一,乌克兰境内的车辆零部件生产受阻,影响整车生产,Volkswagen即表示因车用线束短缺而打算将产能移往北美和中国。

● 其二,俄罗斯生产镍、钯金等多种车辆制造所需的上游原物料,在供给限制下致使各项成本大涨,而现已有车厂开始调涨整车售价。

● 其三,通胀压力骤升,导致生活成本上升,消费者荷包收紧。

06、俄乌冲突升温,全球动力电池原料镍产品价格恐将上涨

俄乌冲突升温,除了天然气及原油大涨,也可能冲击包括铝、镍、铜等在内的有色金属供应。

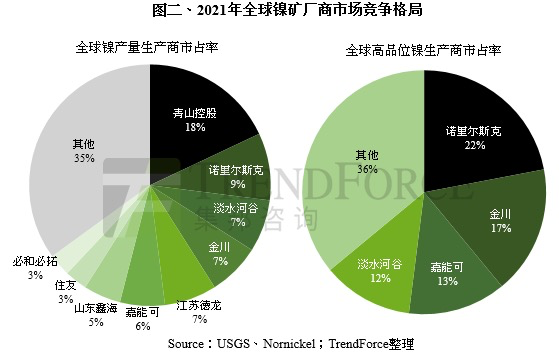

据TrendForce集邦咨询表示,镍作为电动车动力电池制造的上游关键原料,在动力电池中主要用于三元正极材料的制造,2021年全球镍矿产量约为270万金属吨,主要来自印度尼西亚、菲律宾和俄罗斯。其中俄罗斯镍矿产量占据全球总产量约9%(包括了低、中、高品位镍),位居第三名。

目前新能源汽车市场渗透率正处于加速阶段,且三元动力电池占据了近一半的市场份额,意即车用动力电池所需的上游原料镍需求将愈加旺盛,尽管现阶段俄罗斯的镍产品出口暂不受影响,然若俄乌关系持续恶化,短期内恐影响全球镍供应,推升镍价上涨,并进一步拉升终端如电动车产业的成本压力。

07、半导体气体供应受影响,芯片生产成本恐上涨

乌克兰为半导体原料气体供应大国,包含氖、氩、氪、氙等,其中氖气由乌克兰供应全球近七成产量,尽管氖气在半导体制程当中使用比重并不如其他产业,但其仍为必要原物料,若供应受阻仍将对产业造成影响。

TrendForce集邦咨询认为,俄乌冲突虽可能冲击该地区惰性气体供应,但在半导体厂、气体供应厂皆备有库存,且仍有其它地区供应的情况下,短期内不至于造成产线中断影响产出,不过气体供应量减少仍将可能造成价格上涨,芯片生产成本可能因此上涨。