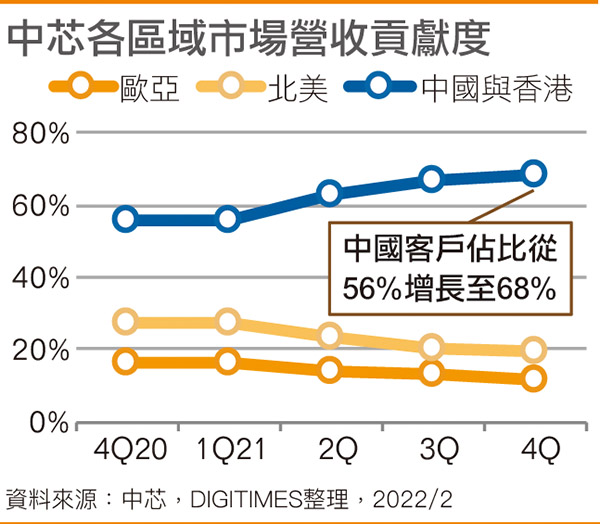

在全球G2格局下,一如东京当局当初补助台积电赴熊本设厂的条件之一,在於必须保留相当占比产能给日本所需,中芯国际CEO赵海军日前在财报法说会上也指出,半导体产业恐将愈趋区隔化(fregmented),国内大陆投片客户因为忧心来自海外芯片供应恐将中断,如今选择优先在国内晶圆厂投产。

据Electronic Design、Barron’s、彭博(Bloomberg)报导,中芯与格芯(GlobalFoundries;GF) 2021营收年增分别高达39%与36%,全年营收达54.4亿、65.8亿美元,双双受惠於射频IC、PMIC、MCU、CIS及其他成熟制程芯片需求强劲。在缺乏先进制程加持下,中芯强调目前仅能满足本土投片客户订单需求约10%,格芯则受惠於多达30家客户以32亿美元预付款形式,先行预定未来产能开出。

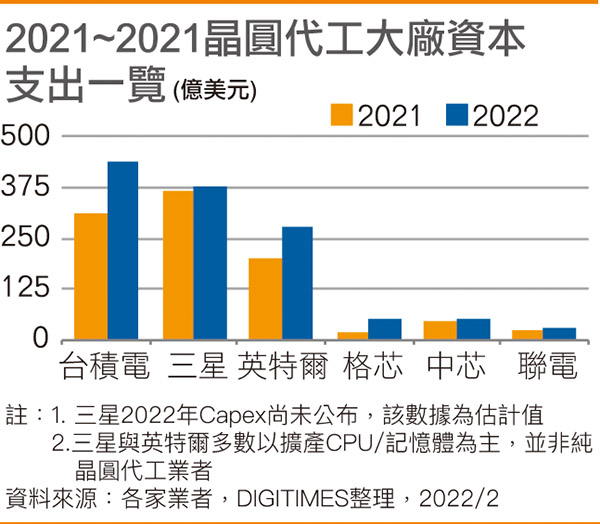

尽管成熟制程扩产风险相较7/5纳米先进制程节点来得高,众家业者也不愿意落入产能过剩增产陷阱,检视格芯资本支出从2021年18亿美元,一举大增至2022年高达48亿美元规模,中芯也再度加码2021年45亿美元支出,2022年拉高至50亿美元规模,主要支持北京、深圳、上海三地晶圆厂扩产。

虽说联电先前法说会曾示警,28纳米制程恐在2023年之後浮现产能过剩,但中芯与格芯两厂依旧大手笔扩产成熟制程深具底气的理由之一,与G2格局影响半导体产业区隔化有关,在投产客户偏向在中美当地晶圆厂投片的影响下,再加上客户祭出以预付款预定产能的手段,也难怪最先发出产能过剩警讯的业者成了联电,而非中芯或格芯。

财报数据显示,格芯扩产脚步比起中芯来得相对稳健,以增产能2020年与2021年分别为200万片与240万片约当12寸晶圆来看,格芯2020与2021年出货晶圆规模分别为203万片与237万片,这意味着该公司不仅在全球芯片短缺情况下,受惠於这股强劲需求,但也力求稳健扩产步调、不让产能过剩成为公司再现亏损的包袱。

相较之下,中芯虽说连续2年大洒币扩产,资本支出规模堪比全年整体营收,但观察近5季产能开出与每季出货晶圆数据,2021年第4季产能开出186.3万片约当8寸晶圆,当季出货晶圆也高达172.3万片,这也反映在中芯2021年获利倍增的亮眼业绩上,中芯此番2022年资本支出50亿美元,该投资预计增月产能约达13万~15万片约当8寸晶圆。

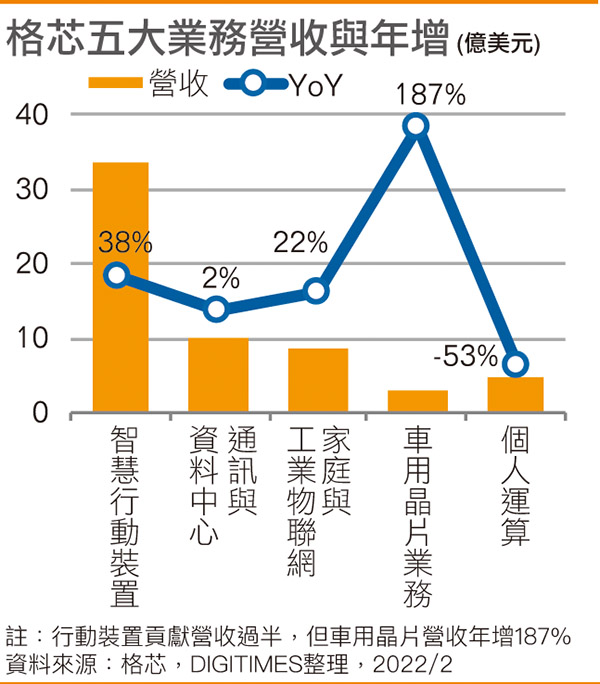

中芯CEO赵海军表态不担心产能过剩的谈话,也反映出国内当地半导体市场供需缺口偏高,中芯不认为在北京、深圳、上海三地扩产晶圆厂产能,会有冲击全球产能过剩的可能。但中芯表示,尽管2022全年仍见需求强劲,但示警在手机和消费性电子领域需求恐现持平,物联网与智能装置应用需求的类比芯片可望持续产能吃紧。类似情况也可从格芯财报数据看出,相较车用芯片业务增长呈现180%的幅度,愈趋饱和的手机市场,虽说目前仍是格芯过半营收来源,但增长动能远不及车用市场。

值得注意的是,从2020年以来,在美国出口管制禁售令下,中芯国际至今仍未取得7纳米以下先进制程发展攸关的EUV设备。相较之下,格芯缺的是推进先进制程的资金与投产客户,中芯面临的却是有钱仍买不到所需设备的美国制裁。格芯CEOTom Caulfield在2018年主重宣布搁置发展先进制程之前,已经在新厂装机EUV设备、磨拳擦掌迈向7纳米进程,但巧妇难为无米之炊,格芯随後定调弃守先进制程节点、转而投资在特殊制程包括28纳米FD-SOI与40纳米CMOS等,这些制程在军事车用、手机以及消费性电子与通讯领域,至关重要的技术。

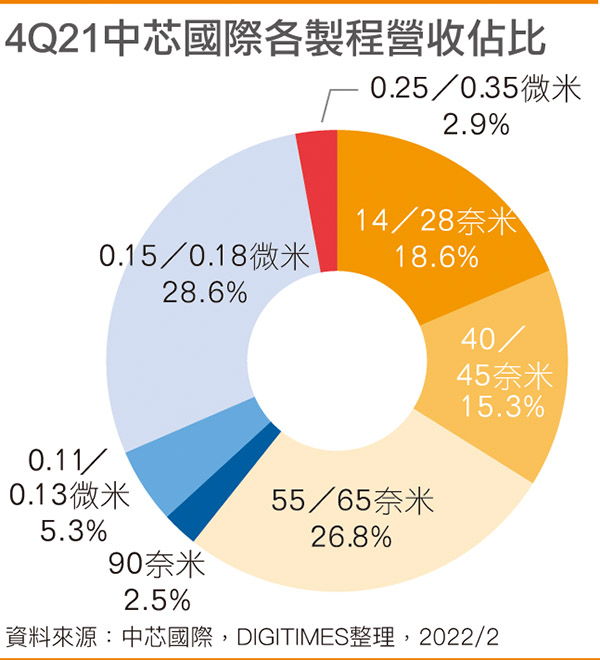

相对而言,美国政府近来传出将收紧制裁中芯的设备禁售令,实质上禁止14纳米制程以下设备出货该公司。在实际操作上,有监於美国商务部对於10纳米以上制程设备输往中芯,系采个案逐条审批程序,中芯近来每每在法说会上释出,设备取得延宕、恐将导致晶圆厂装机未能按照原订扩产时间表的消息,影响所及兼及14/28纳米产能,这恐怕也使得包括北京、深圳两地晶圆厂扩产,原订2022年底量产的计划,恐将延後至2023年。