1.集微咨询:超千亿元资金涌入!2021年中国半导体投融资热门赛道背后

1、集微咨询:超千亿元资金涌入!2021年中国半导体投融资热门赛道背后

集微咨询(JW insights)分析认为:

- 2021年下半年半导体投融资热度依然高涨,是上半年融资数量的近1.5倍,是上半年融资规模的近两倍;

- 设备材料国产化趋势将持续被看好;

- 继GPU成投融资大热门后,DPU未来可期;

- 资本关注数据中心、汽车等应用市场,细分赛道中激光雷达和高性能计算成焦点。

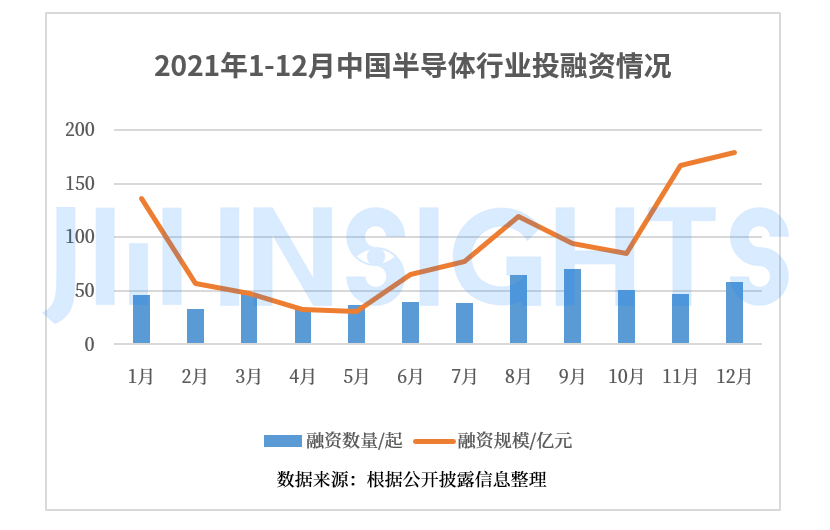

2021年是资本活跃的一年,集微咨询(JW insights)统计数据显示,1-12月,国内半导体行业共发生投融资事件超570起,投融资总规模超1100亿元。仅仅在2021年上半年,国内芯片、半导体行业融资事件数量就已超230起,有超220家企业获得融资,总融资规模近400亿元。

从月度融资数量看,8月和9月是半导体企业和投资机构“收获”的“季节”。8月,中欣晶圆(B轮,33亿元)、沐曦(A轮,10亿元)融资规模位居前列,DPU、EDA、激光雷达等领域关注度高。9月,黑芝麻智能(战略轮及C轮,数亿美元)、上海瀚薪(A轮,超6亿元)、合肥欣奕华(股权融资,6亿元)融资规模位居前列,射频、第三代半导体、激光雷达等领域受关注度高。

从月度融资数量看,8月和9月是半导体企业和投资机构“收获”的“季节”。8月,中欣晶圆(B轮,33亿元)、沐曦(A轮,10亿元)融资规模位居前列,DPU、EDA、激光雷达等领域关注度高。9月,黑芝麻智能(战略轮及C轮,数亿美元)、上海瀚薪(A轮,超6亿元)、合肥欣奕华(股权融资,6亿元)融资规模位居前列,射频、第三代半导体、激光雷达等领域受关注度高。

从月度融资规模看,年初和年底融资规模“突出”,如:1月、11月、12月是资金大量涌入半导体产业的时期。1月,获得融资的企业中,有3家企业融资额过10亿元,分别是燧原科技、地平线以及美新半导体。11月,积塔半导体(战略融资,80亿元)、摩尔线程(A轮,20亿元)融资规模位居前列。GPU、第三代半导体、模拟IC等领域关注度高。12月,集创北方(E轮,超65亿元)、奕斯伟计算(C轮,25亿元)融资规模位居前列,拉高该月的融资规模。显示、第三代半导体、半导体设备等领域受关注度高。

从公布的具体融资金额的企业来看,2021年,积塔半导体、集创北方、中欣晶圆、地平线、西安奕斯伟材料、奕斯伟计算、黑芝麻、摩尔线程等融资规模位居前列。

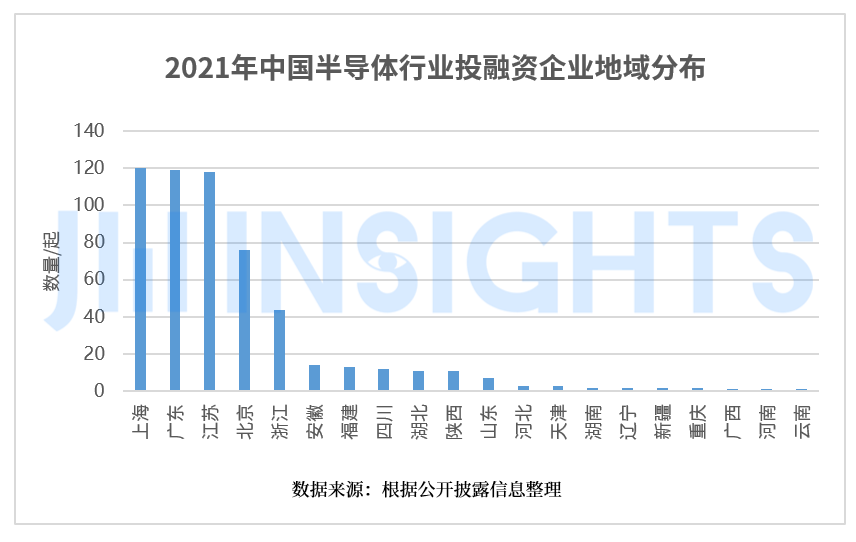

2021年获得融资企业的地域分布来看,主要集中分布在上海、 广东、江苏、北京、浙江、福建、安徽、四川、湖北、陕西等省份。集微咨询(JW insights)认为,这与目前半导体企业在全国已形成的长三角、京津冀、珠三角以及中西部区域四个集成电路产业集聚程度相对一致。特别是长三角地区,是中国集成电路产业基础最扎实、产业链最完整、技术最先进的区域。

热门投资趋势

1.看好设备材料国产化趋势

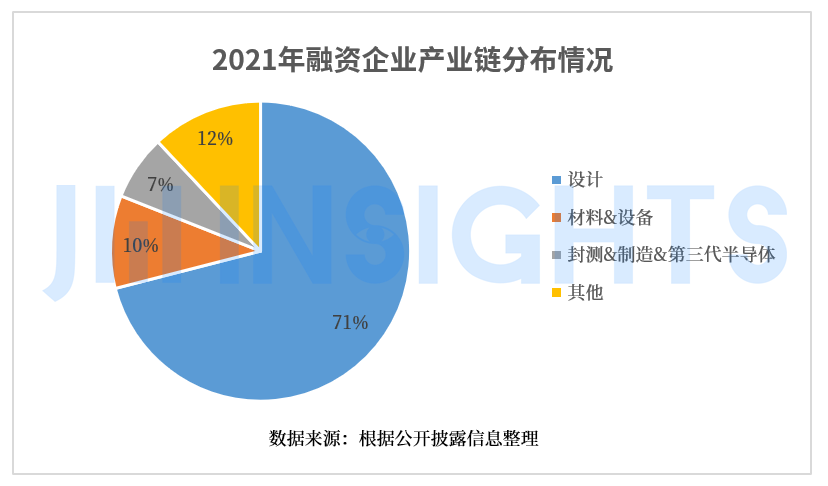

从产业链(大致分为设计、制造、封测、材料和设备等)细分方向来看,设计仍然是市场上的投资重点,设计在2021年投融资事件中占到半导体领域总投资案例数的七成左右。

中国在组装、封测领域具有优势,正在大力建设并扩展半导体价值链。爱集微发布的《2021中国半导体投资白皮书》认为,中国集成电路产业从“小设计-小制造-大封测”的低水平发展逐步转向“大设计-中制造-中封测”的中高水平发展。我国集成电路产业结构呈现“两头强、中间弱”的特点,晶圆制造仍然是中国集成电路产业发展的主要瓶颈。

从发生融资的企业数量来看,在材料&设备领域,用于封测的材料和设备获得融资企业数量较多。集微咨询(JW insights)分析认为,得益于近几年来中国大陆晶圆厂积极扩产,以及随着未来供应链安全受关注度会进一步提升,国产化比例较低的领域,特别半导体材料和设备值得关注。晶圆厂的扩建、投产,带动对上游半导体设备的需求提升,更有望为国产化设备打开发展空间。同时,也将逐步带动半导体材料厂商的发展,材料厂商有望全面突破。

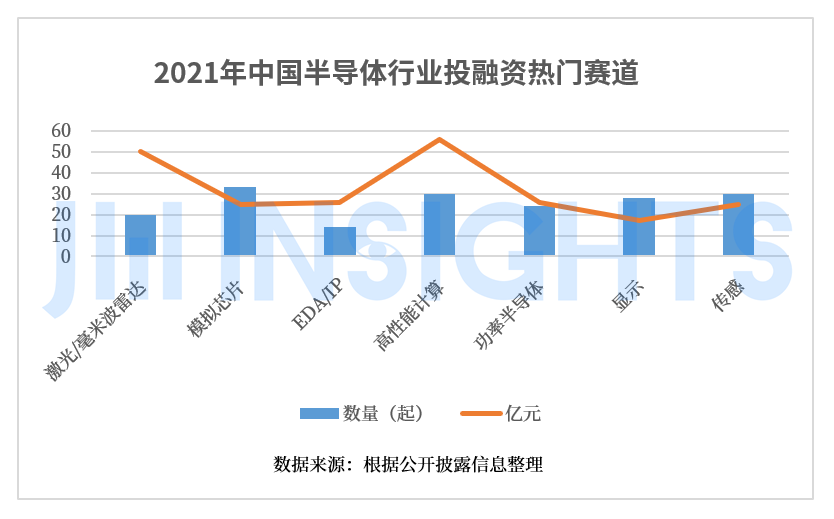

2.热门赛道:模拟芯片、高性能计算、功率半导体、毫米波/激光雷达、EDA/IP

从2021年芯片设计企业赛道来看,高性能计算、EDA/IP、功率半导体、模拟芯片、激光/毫米波雷达、MEMS传感器、显示备受关注。总体来看,模拟芯片赛道企业“拥挤”,上市企业集聚明显;功率半导体国产替代空间广阔。从投融资事件数量来看,模拟芯片、高性能计算,细分赛道受众多投资机构关注;从融资规模看,激光/毫米波雷达和高性能计算“吸金能力”更强,同时,激光/毫米波雷达细分赛道的企业对资金需求更迫切。值得一提的是,资本对传感器、显示领域驱动芯片及设备的关注度愈加高涨。

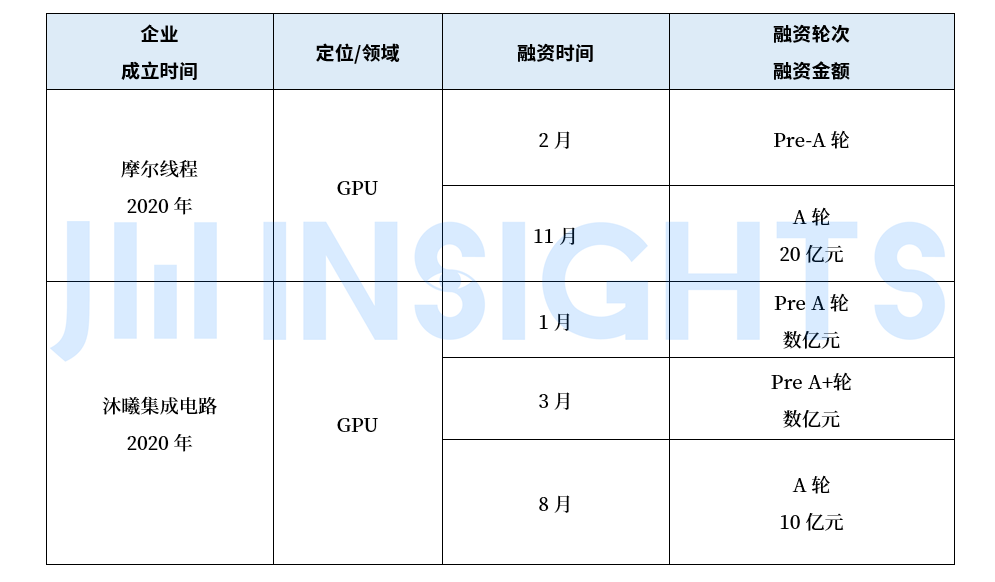

从更细分来看,高性能计算领域的GPU受到高度重视,DPU蓄势待发。

IDC预测,全球数据中心市场对GPU的需求呈现快速增长的趋势。2020年全球数据中心GPU市场规模为1370亿美元,预计到2023年,全球数据中心GPU市场规模将达2290亿美元。集微咨询(JW insights)统计显示,GPU融资企业数量占高性能计算领域融资企业数量近三成。

集微咨询(JW insights)认为,AI推理市场、服务器市场、数据中心市场需求助推高性能计算领域芯片蓬勃发展,其中GPU受到重视,俨然已成投资细分热门赛道。特别值得关注的是,摩尔线程和沐曦。摩尔线程2021年11月25日公布其首颗国产全功能GPU芯片如期研制成功。而据了解,2022年,沐曦将推出首款自主研发的GPU芯片产品,该产品主要面向人工智能、视频云、云游戏、安防等应用场景。

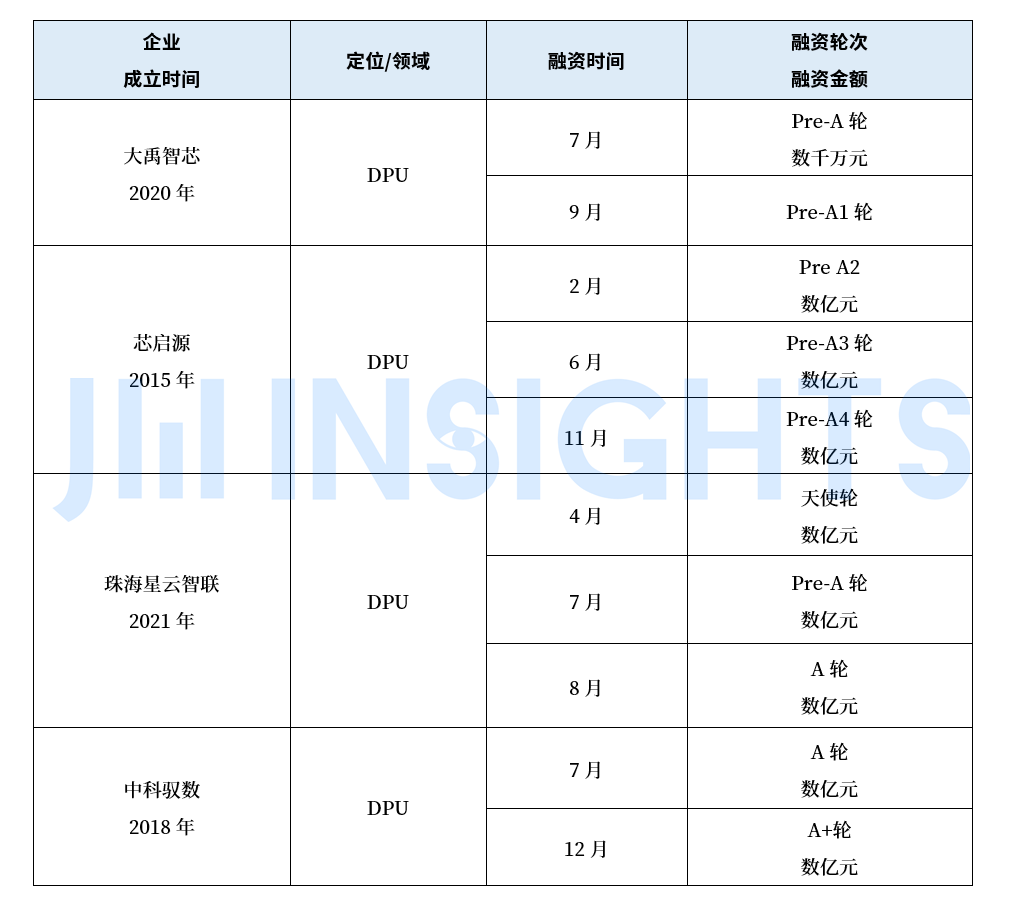

虽然目前通用计算芯片和GPU加速芯片是主流,集微咨询(JW insights)分析认为,当下,高性能计算领域迎来新一波增长浪潮,多样化的需求与各种可扩展性机遇并存。DPU也在迅速崛起,DPU将面向特定应用抢占细分市场。值得关注的是,珠海星云智联、芯启源、中科驭数、大禹智芯,它们在一年之中获得多轮融资。除了一年之中获得多轮融资的DPU企业之外,云脉芯联、云豹智能同样值得资本关注,2021年10月22日,云脉芯联宣布获得数亿元天使轮投资;而云豹智能也在2021年宣布获得融资,12月15日,云豹智能发布全功能云霄DPU网卡。

未来DPU的应用将越来越广泛,我们预测DPU可能会成为CPU、GPU之外的第三个热点。

集微咨询(JW insights)认为,这一方面是由于DPU巨大的市场前景,因为随着数据爆发增长,CPU已经不能有效地满足新一代数据中心基础架构的需求,数据中心基础架构已经开始从以CPU为中心向以数据为中心迁移,DPU正是加速数据中心升级和迁移的关键性基础技术。另一方面是因为英伟达、英特尔等巨头的参与,使DPU成为备受关注的芯片类型之一。

随着自动驾驶发展,汽车AI芯片、激光雷达细分赛道成为资本的焦点。

2021年1月融资规模“一骑绝尘”,这主要是因为2021年1月7日,地平线公告完成 C2 轮4亿美元融资;1月5日,燧原科技宣布完成18亿元人民币的C轮融资。地平线专注汽车AI芯片,是国内唯一实现车规级人工智能芯片前装量产的企业。燧原科技专注人工智能领域云端算力平台,可广泛应用于云数据中心、超算中心等。

1-4月,地平线公告完成C2、C3融资,融资规模达7.5亿美元;激光雷达传感器研发商图达通和禾赛科技在5月、6月分别宣布完成了6400万美元、3亿美元的融资,除去未披露融资金额的,禾赛科技成为该领域上半年融资规模最大的企业。2021年11月禾赛科技宣布获得来自小米产投7千万美元的追加融资,加上之前官宣的超3亿美元融资,目前禾赛D轮融资总额已超过3.7亿美元。

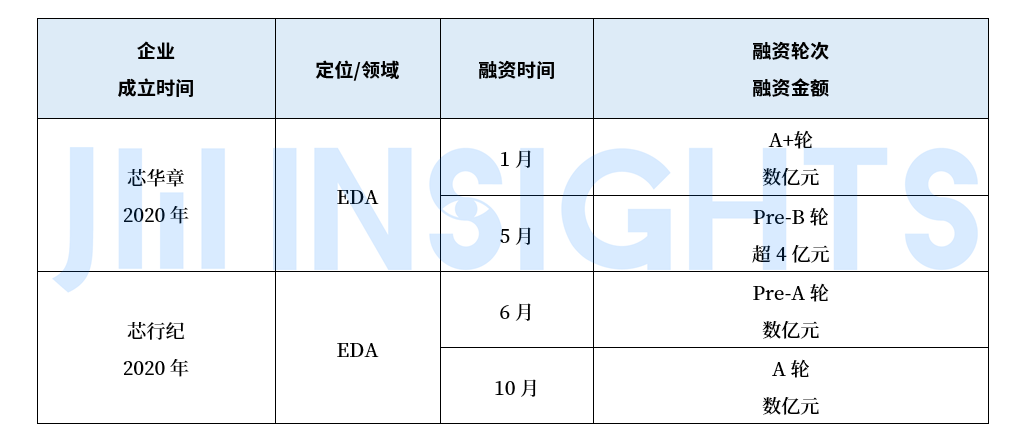

2021年EDA产业快速成长,从全年EDA/IP赛道获得融资的企业数量看,EDA公司占60%以上。

目前EDA/IP行业主要分为EDA、IP 和服务,其中EDA占据了主要市场份额。中国芯片设计蓬勃发展,集微咨询(JW insights)认为,特别是未来,在国内晶圆制造工艺的不断发展下,对国产 EDA 软件的开发升级有会有较大的促进作用,未来EDA 依旧占据着EDA/IP 行业的主要市场份额。

EDA工具贯穿集成电路设计、制造、封测、应用全部环节,具体来看主要面向数字电路设计、模拟芯片设计、晶圆厂/代工厂,芯片封装环节等。2021年芯华章和芯行纪都披露了多轮融资。二者都是面向数字电路设计,其中,芯华章产品将全面覆盖数字芯片验证需求,包括:硬件仿真系统、FPGA原型验证系统、智能验证、形式验证以及逻辑仿真等。

集微咨询(JW insights)认为,随着EDA企业的纷纷上市,从长远看中国EDA行业很大可能迎来更多并购交易,这也将进一步促使EDA成为资本提前和重点关注的赛道之一。但以目前国内的发展情况,短期内通过经济手段实现整合并不现实。同时,当前EDA企业也应加强“点工具”的突破。例如:近期上市的EDA企业概伦电子已在器件建模和电路仿真取得突破,而华大九天已经在模拟电路设计、平板显示电路设计领域实现了全流程工具的覆盖。

当然,随着 5G 手机的普及和物联网、云计算、人工智能、大数据等新应用的兴起,芯片市场容量不断扩大,芯片的品类、数量和更迭速度持续提升,对IP核的需要更强烈,IP行业将得到进一步的发展。其中,芯耀辉融资轮次和规模突出,2021年芯耀辉完成天使、Pre-A及A轮融资近10亿元融资。

3.资本追逐高成长赛道:传感器、显示驱动芯片

集微咨询(JW insights)融资数据统计显示,在显示领域,设备企业和显示驱动芯片企业值得关注。

据市场咨询机构GGII预计,2022年左右Micro LED将在手机、VR、车载显示、平板显示等领域得到应用,到2024年手机和超大电视显示将成为Micro LED应用最大的两个市场,2024年中国Micro LED市场规模将达到800亿元。集微咨询(JW insights)认为,Micro LED市场空间巨大,未来几年有望实现快速增长。但目前,Micro LED显示技术正处在工程化突破的阶段,距离规模化应用有一段时间。

例如:特仪科技在2021年3月和8月分别获得数千万元A轮融资和A+轮,特仪科技成立于2014年,专注于平面显示行业自动检测设备领域。8月4日,其首台Mini LED设备正式交付行业龙头企业使用,这将为特仪科技在Mini LED领域业务拓展提供新的增长点。此外在显示驱动芯片方面,10月,昇显微电子(苏州)有限公司完成亿元A轮融资。昇显微成立于2018年,专注于智能手机和智能穿戴设备AMOLED驱动芯片设计。

MEMS传感器企业数量和资本的关注度增长明显。从企业融资规模看,除去代表厂商美新半导体获得较大融资外,资本对更加细分领域关注度较高。

例如:MEMS传感器及系统研发、制造商武汉飞恩微电子在2020年12月获2亿元D轮融资;2021年年中获过亿元战略融资,其产品覆盖整车所有压力传感器应用,已实现数千万只汽车前装配套。

总体来看,集微咨询(JW insights)认为设备材料国产化趋势将持续被看好。数据中心、汽车、显示等应用市场空间较大,模拟芯片、功率半导体、高性能计算芯片等依然是资本追逐的热门,同时,EDA/IP应用市场和资本市场会更加活跃。

2、【芯历史】“晶圆女王”徐秀兰如何带领环球晶成长?

芯历史──纵览国内外半导体产业发展历程,挖掘行业奇闻趣事,以古鉴今,探寻产业未来发展之道。

集微网报道,2月1日,环球晶并购德国硅晶圆制造商Siltronic AG(世创)一案因未能在截止期限之前获得德国政府同意核准而告终,且必须为此支付5000万欧元的交易终止费。这一并购案虽未通过最后一道“关卡”,但在此之前环球晶董事长徐秀兰曾成功主导三起并购案并带领公司发展壮大。那么,从徐秀兰掌舵环球晶至今,都做过哪些努力?环球晶又有哪些成长故事?

环球晶董事长徐秀兰(图源:哈佛商业评论)

每日工作18个小时的“晶圆女王”

放眼全球半导体业界,女性“掌舵人”可谓是凤毛麟角,除了业界熟知的带领AMD扭亏为盈的“半导体界铁娘子”苏姿丰、组建团队研发麒麟芯片的海思“掌门人”何庭波等女性外,有着“晶圆女王”之称的徐秀兰也在环球晶的历史上添了浓墨重彩的数笔。

1961年,徐秀兰出生在新北市三重区的一个小农家庭,自北一女、辅大毕业后,远赴美国伊利诺大学攻读电脑科学专业并顺利取得硕士学位,回台后进入电子行业。她与环球晶结缘还要追溯至1997年,彼时徐秀兰任职的华强科技与中美晶(即环球晶的前身)有业务往来,后者的大股东孙铁汉注意到了徐秀兰出色的经营管理能力,次年她接受招募担任中美晶的业务协理,很快就升至副总经理。

事实上,徐秀兰也曾短暂离开过中美晶,她在2004年受东元集团会长黄茂雄之邀出任菱光专业经理人。三年后,卢明光接任中美晶董事长时又重新将徐秀兰招揽回来。卢明光则是中国台湾半导体产业的另一位“传奇人物”,主导了大大小小的多起并购,也被业界称为“并购大王”,徐秀兰常称他为“导师”、“贵人”,对其充满敬意。

2011年,中美晶将旗下的半导体事业分拆出来成立了环球晶,并交由徐秀兰管理。根据《今周刊》、《哈佛商业评论》等媒体的报道,徐秀兰近十余年的工作作息十分规律,每日凌晨3点58分准时起床处理紧急事务,5点从台北家中出发,6点15到达竹科办公室,直到晚上10点半下班,每天工作18个小时,春节期间亦是如此。

以卢明光“为师” 走向并购之路

对工作的持续热忱加之“导师”卢明光的指导,徐秀兰迅速带领环球晶走向了辉煌。

在环球晶还未分拆的2008年,卢明光主导的一起并购为其发展奠定了基础。中美晶以4500万美元的价格收购了美国磊晶厂商Globitech,获得了6英寸以及8英寸磊晶晶圆的生产和业务,与此同时取得世界级一线大厂所需的硅晶圆和磊晶生产技术及管理团队,并直接与这些国际知名大厂建立了相关晶圆产品直接供应的商机。当时卢明光就带着徐秀兰一起商讨这起收购案并亲自进行指导,后来Globitech成为了环球晶的全资子公司。

随后徐秀兰也开启了环球晶的“并购之旅”。她曾自订目标:“并购第一年,要让公司转亏为盈、第二年还完银行贷款,第三年把当初并购的钱赚回来,第四年找新标的。”

徐秀兰曾成功主导三起收购案。 第一起是2012年以234.64亿日元(约合2.06亿美元)的价格收购了全球排名第六、以东芝陶瓷为前身的Covalent Materials(现为CoorsTek)的半导体硅晶圆业务,获得了8英寸及12英寸硅晶圆产品以及领先同行的尖端核心技术。徐秀兰也为这起收购案下足了功夫,签约后就从零基础开始学起了日语,等到收购真正完成时已能够用日语流利的交流。

第二起是2016年5月宣布以3.2亿丹麦克朗(约合4862万美元),收购丹麦Topsil旗下半导体事业群,取得FZ (Float Zone) 技术和中子照射超纯硅晶圆技术,成功从CZ跨入FZ半导体晶圆领域,并新增欧洲两个现代化半导体厂。

同年8月,徐秀兰宣布了第三起并购,即以总计6.83 亿美元的价格收购排在全球第四位的美国 SunEdison Semiconductor (SEMI),生产能力得到大幅提升,当时12英寸硅晶圆月产能可到75万片,8英寸硅晶圆月产能超过100万片,6英寸硅晶圆以下月产能是83万片。此外亦一并取得SOI晶圆的技术和产能。收购SEMI以后,环球晶从全球第六一跃成为第三大硅晶圆厂商,前两名分别是日本的信越化学和胜高。

交易虽“落空” 但市况大好

如今环球晶收购世创案虽以失败而告终,不过业界预期,环球晶应该会立刻启动B计划,转为自行建厂,不会放过持续成长的半导体需求浪潮。

从硅晶圆的市况来看,国际半导体产业协会(SEMI)预计2021全球半导体硅晶圆出货面积将达近140亿平方英寸,同比增长13.9%。2022出货量将可望再增长6.4%,2023年将达155.87亿平方英寸,2024年更将达160亿平方英寸,未来三年的出货量将逐年创下历史新高。

此前徐秀兰也透露,环球晶目前在手订单金额达新台币1000亿元,部分长单是5年期订单,部分订单则长达8年。2022年全产全销仍无法满足客户需求,将力求改善良率及生产效率,2023年订单能见度也没有问题。

硅晶圆市场火热的原因,一方面在于疫情时代全球对于5G、AI、汽车等半导体需求高涨致使晶圆代工产能供不应求,各大厂商纷纷扩产以应对,硅晶圆作为半导体产业最关键的原材料之一无疑受益颇多;

另一方面则是硅晶圆企业扩产有限且产能开出需要一定时间,造成供给端吃紧。由于全球硅晶圆产业2007年曾因大幅扩产,供过于求导致价格崩跌、许多企业退出市场的情况,故多年来硅晶圆厂对于扩产多持保守态度。

当供需不平衡时势必会涨价,凯基投顾认为硅晶圆涨价趋势至少延续到2024年。据其预测,2022年12英寸、8英寸硅晶圆将分别调涨10%-20%、5-15%。2022年-2024年,全球硅晶圆产业12英寸价格将连续三年攀升,累计涨幅将达30%-50%。可以预期,随着硅晶圆价格的攀升,也将带动环球晶未来业绩的增长。

总结:从环球晶的发展历程来看,徐秀兰手握并购这张“王牌”带领公司一步一步发展壮大。此次环球晶收购世创案虽“告吹”,但也为徐秀兰未来的投资策略积累了经验。

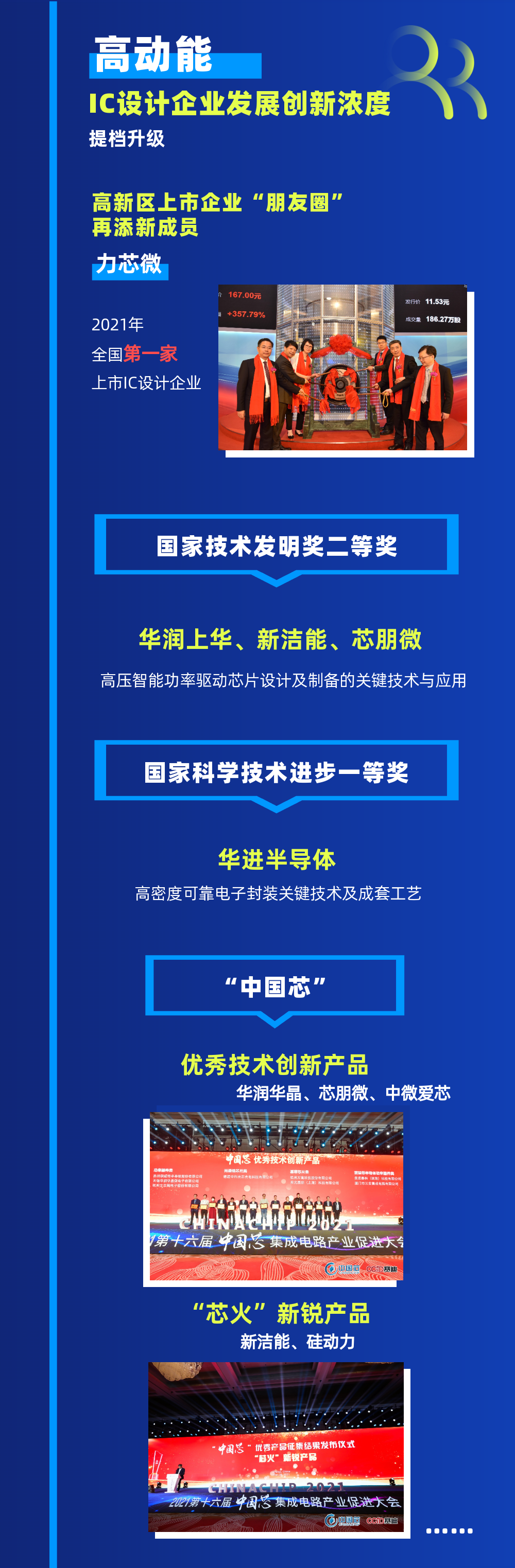

3、“芯”潮澎湃 !2021 无锡“芯火”成绩单来了!

4、高德新型电子元件项目签约南通高新区,计划投资约100亿元

集微网消息,1月26日,高德新型电子元件项目签约南通高新区。

图片来源:活力南通高新区

据悉,高德(江苏)电子科技股份有限公司计划投资约100亿元在南通高新区建设全球领先的智能制造基地,从事高端mSAP、HDI及IC载板的生产制造。项目一期工程占地312亩,年产值可达50亿元。

更多新闻请点击进入爱集微小程序 阅读

1.手机品牌厂商拉货疲软?2022年TOP级手机厂商出货目标出炉

2.【芯融资】2021年EDA领域融资“全景图”

3.集微咨询:超千亿元资金涌入!2021年中国半导体投融资热门赛道背后

4.【芯历史】“晶圆女王”徐秀兰如何带领环球晶成长?

5.10家上市公司入局!跨界“造芯”热潮持续

6.【2021-2022专题】涨价、扩产,晶圆厂难解全球产业“失芯疯”

7.【2021-2022专题】2021年新能源汽车10大发展新困局,2022年如何化解?

8.群智咨询:一季度全球LCD TV面板供需比为6.2% 产品价格维持下降趋势

9.传mini-LED iMac Pro延期至2022年中发布 无缘苹果春季专场

10.三星Galaxy S22或受到供应链混乱的较大拖累