这篇文章还是略有点标题党的。事实上即便是苹果,近几个月也正面临缺芯的尴尬。苹果公司上周才刚刚发出预警称,供应链方面的问题将阻碍iPhone及其他产品的生产,尤其是在接下来的四季度购物季。

但以苹果对芯片的需求量来看,这家公司受到缺芯问题波及实际上已经是同类企业中最小的了——而且在缺芯问题延续这么长时间以来,苹果也直到近期才开始面临缺芯。那么为什么苹果这么大体量的公司,受到缺芯的影响更小呢?

在11月3日-4日即将举办的ASPENCORE全球双峰会,次日的全球分销与供应链领袖峰会上,在供应链之上颇具发言权的一众企业将分享这一年来电子元器件分销与供应链的变化与挑战。其中富昌电子中国区销售副总裁黄黎明将作题为《供应链数字化进程中的多渠道模式探索》的主题演讲。虽然这些企业未必会在主题演讲中直接谈到缺芯,这种市场大环境仍然是我们将在现场采访会关注的话题。

全球缺芯问题的持续恶化

缺芯大环境已无需再做赘言。不过上周华尔街日报等外媒都相继发表评论文章,特别谈到了缺芯问题的持续恶化——其持续时间将比预期得更久。从将近1年前,缺芯问题产生开始,分析师预期缺芯局面会延续到今夏;后又改称今秋,再到冬季。上周,部分行业分析师将这一预期时间调整至2022年5月。

不过这个时间点可能仍然显得过于乐观。有分销商透露,行业内某些领域部分芯片买家订单的交付时间甚至被推到了2024年。缺芯的影响范围早就扩展到了最初汽车、家电市场之外。如今蔓延到了医疗设备,甚至电子烟及同类产品——这是基于华尔街日报近期所作的采访。

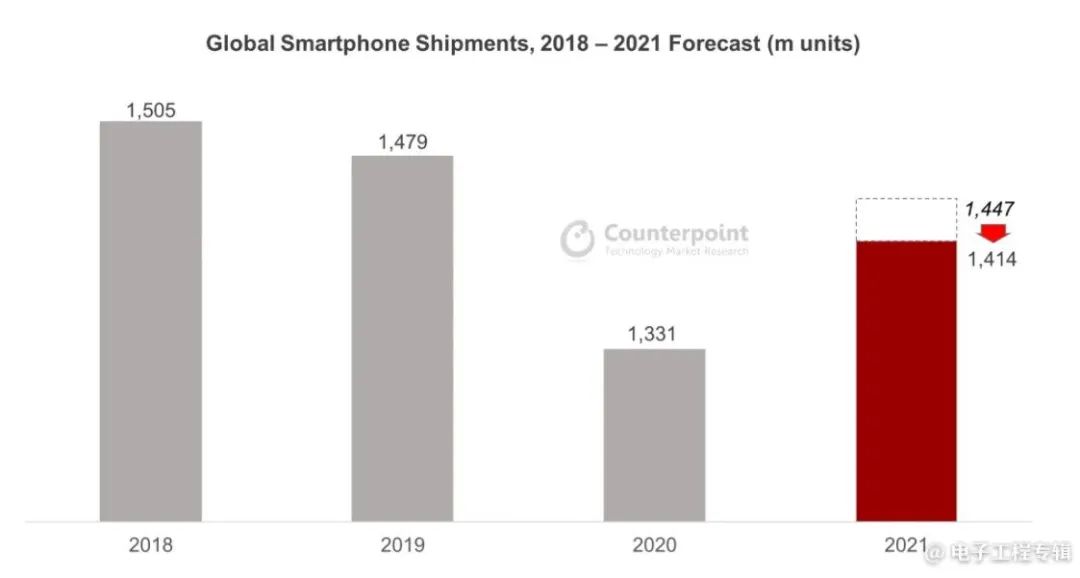

《国际电子商情》11月刊封面故事也谈到,因为智能手机领域也面临缺芯,分析机构Counterpoint Research已经下调了今年全年的智能手机出货量预期,增量仅相当于此前预期的一半——要知道因为疫情,2020年已经是智能手机行业发展的低迷之年的;而今年智能手机出货量仍将无法恢复到前年的水平。

目前全行业芯片交货时间早已超过了9-12周的临界值。Susquehanna Financial Group的数据是,今夏该数据平均延长至19周;到10月份则膨胀到了22周。其中电源管理器件为平均25周,汽车微控制器则长至38周。

对于缺芯状况何时改善的问题,富国银行投资研究所大约半年前给出的预测是,缺芯问题将在今年Q4缓解。但本月这家研究所的分析师更新了预测时间至2023年。这与Intel前不久在财报电话会议上预期的时间吻合。

与此同时,缺芯实实在在造成了供应链上下游市场参与者利益方面的损失。上周通用与福特汽车发布的消息均显示,今年Q3盈利陡降,芯片短缺极大程度影响了工厂的吞吐。这两家企业对于市场预测是,明年的这一情况会逐步得到缓解。

即便是那些在供应链管理方面做得很出色的企业,当下也逐渐开始面临芯片供货上的挑战。典型如特斯拉近期也发布消息称遭遇满足客户需求方面的挑战,主要是由关键组件供货缺失造成,而且已经开始对收益造成影响。医疗设备等更多领域的缺芯问题也比较严峻。

当然,我们现在知道加剧缺芯问题的各种因素这半年来还真是相当热闹,包括年中台湾缺水;瑞萨电子工厂起火;美国德州遭遇冰冻严寒对三星工厂造成剧烈打击;马来西亚夏季疫情持续爆发致诸多芯片封装厂停工......另外还有相当多的人为因素催化缺芯问题的加剧,比如说因为缺芯,大量企业开始下超量订单囤货——这也事实上造成了缺芯的恶性循环。

即便不少foundry厂都先后宣布了扩产计划,但诸多先进工艺的投入需要时间和金钱,难以在短期内快速投入生产。

所以苹果有什么特殊的吗?

回到本文的主题。事实上,苹果也没什么特殊的。传言称苹果很快就会缩减今年iPhone的生产目标,即便其前几季的财报非常好看。上周苹果发布本财年Q4季报(截止9月25日),营收同比增长29%,净利润甚至增长了多达62%——其中,大中华区净营收甚至大涨了83%。看起来很不错吧。

不过即便是这样的成绩,实际也低于华尔街的预期,Tim Cook表示这是供应链紧张带来的销售限制——在营收低于预期这件事情上,似乎也是苹果近5年来的首次。但我们认为,苹果可能仍是目前受缺芯影响相对较小的企业,起码比同业竞争者要强。

我们从供应链上得到的消息是,智能手机行业的缺芯问题可能在持续扩大。从OEM厂商的角度来看,包括小米此前因为缺芯对产品作了一波小幅价格调整;三星今年甚至取消了Galaxy Note 21的发售计划;PC市场,戴尔、惠普与联想今年上半年就发出了芯片供货紧张的消息,微软Surface甚至也因此遭遇销量下降。而像上游的芯片供应商,此前的文章我们已经提到过,缺芯甚至导致了高通市场份额的下滑。消息源称,骁龙低端产品线可能面临暂停销售的问题。

相对而言,以苹果的体量,iPhone、iPad、Mac系列产品对芯片的需求量来看,在当前缺芯大环境下,苹果能做到这样的业界表现已经堪称奇迹了。而且实际上,去年下半年苹果的业绩表现相当彪悍,iPhone销量屡创新高——彼时缺芯问题已经开始扩散。今年Q1-Q3的出货量和营收数字都保持了高增长。

我们认为,苹果受到缺芯问题影响相对比竞争对手更小的原因有这么几个。

首先在疫情爆发之初,线下零售业务大面积受到影响之际,苹果应该是最早一波做出响应的企业之一。包括召开线上发布会和开发者大会:事实上同期许多企业是以取消发布会来响应疫情爆发的。且不说线上发布会本身反响如何,以苹果话题之热,国内市场上,苹果的微信公众号发布的消息普遍有10万+阅读量,这是大部分传播界玩家都做不到的。

而且苹果彼时作了相当多在家办公的市场营销宣传,推了不少广告展示苹果可帮助用户在家办公。iPhone 12系列在发布的头7个月就达成了1亿部的销量——这个成绩比iPhone 11还好,别忘了iPhone 11发布之际,还没有COVID-19什么事。结合iPad、Mac系列产品的销量,可以说苹果在市场方面对新冠的响应是教科书级别的。

第二个原因,也是我们认为最重要的原因在于,苹果是目前台积电最大的客户。苹果设计的芯片由台积电制造有着多年的历史。自iPhone 7之后,由于台积电在制造工艺上愈发领先,苹果的芯片订单悉数下在了台积电。

今年8月份,DigiTimes的报告提及苹果持续成为台积电最大的客户——苹果iPhone、iPad以及Apple Watch的芯片订单占到台积电总wafer营收的20%以上。Counterpoint Research今年年初的预测,也进一步证实了这一点:其报告提及,预计今年台积电5nm工艺芯片生产超过5成都将是给苹果的,3nm工艺节点的这一情况预计也不会有变化。我们认为,从消息来源来看,这个数字还过于保守了。

去年年底,消息源给出的数据是,当时苹果承包了台积电5nm工艺80%的产量。去年台积电给苹果交付了8000万颗A14芯片——对于这种大客户,在台积电的优先序列中必然是靠前满足其订单的。另外苹果对于台积电3nm订单也采用了类似的操作。AppleInsider去年底的消息称,苹果已经在初期预定了台积电100%的3nm工艺产能,为其Mac、iPhone、iPad提供芯片。

在汽车最初面临缺芯之际,台积电就表示在接下来的一段时间里,将优先满足苹果与汽车制造商的芯片订单需求。

而且今年的消息显示,苹果已经在和台积电就2nm工艺做交流。这就不仅是芯片设计18个月周期的问题了,而包含了对供应链更长远的规划和考量。这应该就是苹果在一段时间内更少受到缺芯影响的主因了。或者换个说法,或许苹果自身也是行业缺芯的一大原因——毕竟他们锁定了台积电那么大的产量,而且还是提前锁定。

当然这个原因的附加条件还在于苹果的订单量相当大。且公司有着大量可支配的现金流,能够承受尖端工艺的昂贵价格,以及运输成本等各种周边。说到底,大量金钱仍然是抵抗外部市场波动的重要资源。

苹果抛弃Intel也是个原因

有个比较巧合的事件,即苹果在这一代Mac产品上逐渐不再采用Intel处理器。虽然其初衷是为了实现,面向苹果目标用户时,让Mac设备达成更高的性能和效率;以及在市场上更显著的差异化竞争优势。但苹果在Mac设备上采用自家设计的M系列芯片,也客观上避开了缺芯的坑。这也大概能体现主动权掌握在自己手里的市场优势——否则苹果Mac设备可能大概率也要面临缺芯的尴尬;苹果在转向的时间点上掐得刚刚好。

不过有一点尤为值得一提,即在去年采用M1芯片的MacBook Air/Pro设备上,苹果开始采用binning的方式——低配MacBook Air的M1芯片是7个GPU核心,Air/Pro高配版的GPU则为8个核心。这不是采用两套芯片设计方案的结果。无论是8核还是7核GPU,应当都来自同一条生产线。但针对产线上某些存在缺陷或体质不佳的芯片,最终将其包装成低端SKU出售(表现在M1之上,就是7个GPU核心的芯片)。

这么做既能减少浪费、节约成本,也能实现终端产品的档次切分——其实传统芯片厂商也都是这么做的。这种方案也来到了M1 Pro/Max芯片身上。甚至连iPhone 13系列与iPad mini 6的A15芯片也是这么做的——这在手机芯片的历史上并不算多见。

固然有一部分原因是,苹果自己开始设计出货量相对更少——至少远少于iPhone的A系列芯片的M系列芯片,需要走量才能尽快收回成本,所以采用这样的方案也是必然。不过另一方面,这也能表明,即便家大业大如苹果,在缺芯的大环境下也已经不能再任意妄为地按照统一标准来挑选完美体质的芯片。或许这也能说明,最不应当缺芯的苹果,如今也需为此事开始发愁了。

总结起来苹果受缺芯大环境影响相对更小,或者更晚的原因即在于,作为台积电的大客户(以及苹果设备其他元器件供应商的大客户),以相对更长远和前瞻的策略来管理供应链与合作伙伴。或许对苹果的竞争对手而言,这些优势依然是难以复制的;以及前文提到的,或许苹果本身就是缺芯的客观成因之一。