光伏和半导体材料全面爆发,业绩超预期。2021Q3单季公司实现营收114.5亿元,同比增长141.8%,环比增长12.4%;2021Q3单季实现归母净利润12.8亿元,同比增长316.1%,环比增长36.5%。面对半导体国产替代和能源革命的机遇,公司实施了“半导体光伏材料全球领先战略”和“半导体材料追赶超越战略”,充分发挥技术及制造优势,持续降本增效,实现业绩高增长。展望未来,我们认为公司将通过光伏材料带动半导体材料,打通硅材产业链,实现业绩持续高增长。

G12硅片夯实光伏基本盘,光伏材料产销两旺。今年随着上游硅料价格持续上涨和210产业链日趋完善,高功率产品供不应求。在行业加速向大硅片转型的背景下,截止2021Q3,600W+光伏开放创新生态联盟成员已达89家;G12硅片的市场渗透率由年初6%提升至20%,单晶总产能提升至73.5GW(其中G12产能占比约59%)。公司作为国内G12硅片龙头,利用G12产品差异化优势,加速产能释放,缓解下游客户成本压力,产销两旺。同时,公司通过技术进步使单位产品硅料消耗率进一步降低,硅片A品率大幅提升,保障了光伏业务盈利能力。我们认为,随着50GW(G12)光伏单晶硅于2021年底投产,并在2023年全部达产,公司光伏材料产能将持续提升,建立光伏材料领域持续领先优势,为半导体材料发展奠定良好的基础。

国产替代助力半导体材料产能快速释放,成长空间持续拓宽。在中资晶圆厂产能扩张的背景下,上游半导体硅片的需求持续高涨。汽车电子驱动8寸及以下订单增量超预期,消费电子及服务器带动12寸产品国内客户订单爆增。公司作为国内半导体大硅片龙头,8-12寸抛光片、外延片出货量加速攀升,产销规模同比提升90%以上,预计2021全年可实现营收超20亿元。

客户方面,公司积极与多家国际客户签订长期供货协议,实现了8寸及以下产品国内客户基本全覆盖,12寸产品成为多家客户Baseline。产能建设方面,公司年末将实现月产能8寸75万片,12寸17万片目标。另外,随着用于先进制程的硅片需求大幅提升,公司依托特色工艺+先进制程双路径发展,着重加速先进制程产品发力,8寸和12寸新品陆续送样验证,产品维度加速升级。我们看好公司未来伴随着中资晶圆厂产能的扩充成长为半导体大硅片行业龙头。

股权激励彰显信心,公司凝聚力持续提升。今年7月公司公告股权激励计划已登记授予完成,以30.39元/股的行权价格向34名激励对象授予485.68万份股票期权,占公司股本总额的0.16%。首次授予的限制性股票在授予日起满12个月后分2期解除限售。业绩考核标准为2021和2022年的净利润平均增长率不低于30%。我们认为,公司股权激励方案将公司骨干和股东的长期利益牢牢地结合在了一起,未来发展有望长期向好。

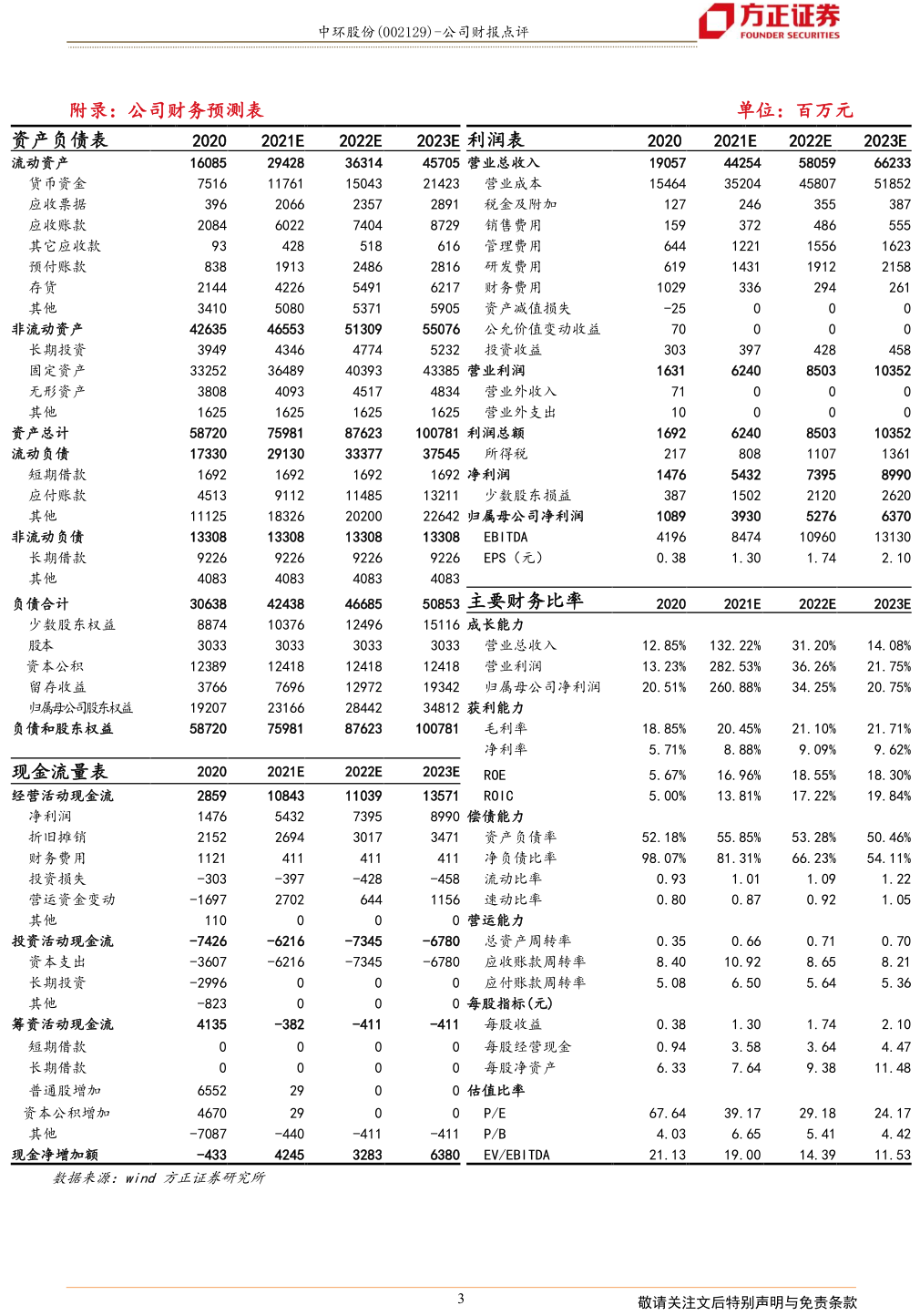

投资评级与估值:公司作为国内的半导体硅片和光伏硅片龙头,充分受益于中国半导体国产替代加速,业绩快速释放,预计2021-2023年营业收入分别为442.54、580.59、662.33亿元,实现归母净利润分别为39.3、52.76、63.7亿元,对应P/E 39.17、29.18、24.17倍,给予“推荐”评级。

风险提示:光伏定增项目不及预期;半导体硅片不及预期;半导体器件不及预期