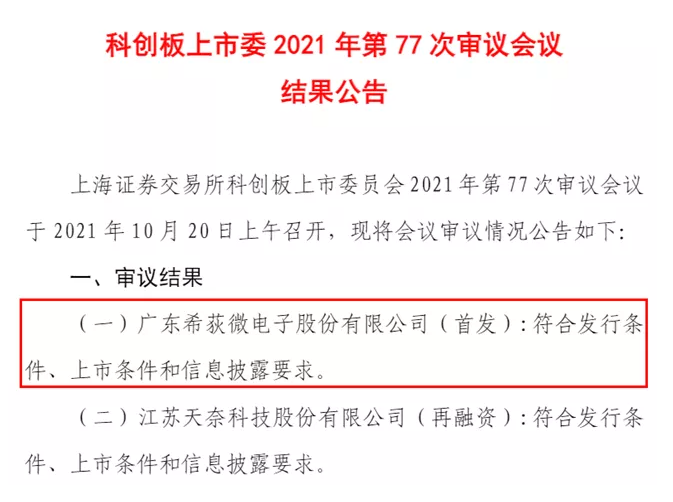

不过,科创板上市委也提出两大问询。其一是,请希荻微代表结合客户集中度、专利储备、经销收入等情况,进一步说明公司产品的市场发展空间。其二是,请希荻微代表说明TA0HAI研发的专利技术转归戴祖渝和何世珍折价入股是否具备合理性,是否存在委托持股的情形。

资料显示,希荻微是国内领先的半导体和集成电路设计企业之一,主营业务为包括电源管理芯片及信号链芯片在内的模拟集成电路产品的研发、设计和销售。公司主要产品涵盖 DC/DC 芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,目前主要应用于手机、笔记本电脑、可穿戴设备等领域。

目前,在手机等消费电子领域,公司的 DC/DC 芯片已实现向 Qualcomm、MTK、三星、小米、传音等客户的量产出货;公司的锂电池快充芯片已进入 MTK平台参考设计;在超级快充芯片领域,公司创新推出的高压电荷泵产品有效推动了高端机型向着更高效、更安全快速充电的方向发展。

此外,在车载电子领域,公司自主研发的车规级电源管理芯片产品达到了 AEC-Q100 标准,且其 DC/DC芯片已进入Qualcomm的全球汽车级平台参考设计,并实现了向奥迪、现代、起亚等知名车企的出货。

2018年至2021年上半年,希荻微实现营业收入分别为6816.32万元、11531.89万元、22838.86万元、21857.59万元,对应的净利润分别为-538.40万元、-957.52万元、-14,487.25万元和1,917.49万元,最近一年尚未实现盈利;截至2021年6月30日,公司未分配利润金额为-5,334.98万元,存在累计未弥补亏损。

对于公司持续亏损的主要原因,希荻微称,产品推广存在一定的验证及试用周期,销售规模呈现逐步攀升的过程,公司收入规模达到较高水平需要一定时间。同时,芯片设计需要通过持续的研发投入实现产品线的升级与拓展,报告期内公司研发投入较大,产生了较高的研发费用。

另外,2018年至2021年上半年,希荻微因股权激励等原因分别确认股份支付费用50.50万元、806.52万元、13,907.07万元和2,176.31万元,扣除股份支付费用后的净利润分别为-487.90万元、-151.01万元、-580.18万元和4,093.80万元。其称,预计首次公开发行股票并上市后,公司短期内无法现金分红,将对股东的投资收益造成一定程度不利影响;公司无法保证未来几年内实现盈利,上市后亦可能面临退市的风险。