在过去几年中,通信厂商和硬件制造商都在积极布局5G产品,例如针对毫米波、MIMO、载波聚合等一系列软硬件应用的开发。

当前最新的5G硬件都是在配合相关标准,例如3GPPR15。虽然5G第一阶段规范和更新还在进行中,但是可以通过软件更新的方式来满足要求。

目前已经推出的5G模组和收发机可以进行软件升级,并且可以提供吞吐量处理功能,在当前毫米波还没有正式使用的情况下,依然可以提升潜在带宽。

目前很多硬件制造商和通信公司都在积极推进5G试验和部署,这种情况在2019年将会持续。在5G标准正式完成前,各个厂商通过使用这类可以修改的NSA5GNR技术来满足5G需求。对于硬件和核心网络来讲,为了满足未来5G标准最终版本,可编程能力和灵活性显得至关重要。

现在的5G模组生产厂商包括三星、高通、英特尔和华为等。这些先行的5G芯片可以支持2Gbps数据速度和28GHz毫米波,以及NSA5GNR、波束赋形、天线切换、3D频率规划工具和虚拟化RAN等。

无论是器件还是网络硬件制造商、运营商以及测试厂商,都在用模拟终端进行5GNR测试。三星、国家仪器以及大唐电信、Keysight公司在2018年MobileWorldCongress大会上公布了在5G商用基站中可能用到的硬件和终端仿真系统。

5G终端商用芯片很有可能会在2019年大量推出,但是各大厂商究竟是仅仅支持sub-6GHz还是加入毫米波还取决于各自的研发进度。

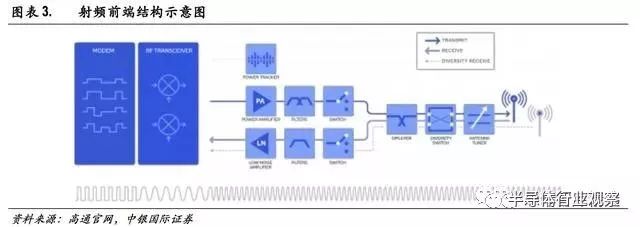

射频前端模块简介

射频前端即RadioFrequencyFront-End,简称RFFE,是天线和射频收发机之间的射频电路部分。通俗的理解方式就是靠近天线部分的设备就是射频前端。

5G标准正在如火如荼的推进,根据Qorvo预测,在未来10年内,5G终端将会成为手机产业中发展最快的部分。

根据StrategyAnalytics预测,5G终端的出货量将会从2019年的200万部增长到2025年的15亿部,而且根据QualcommTechnologies调查显示,由于数据速度的提高,有50%的消费者对5G手机表示有意愿购买。5G标准至今没有最终完成,对于RF设计来说还存在很多指标上的不确定性,例如功率回退电平,区域频带组合,上行链路MIMO和补充上行链路(SUL)。

射频前端市场

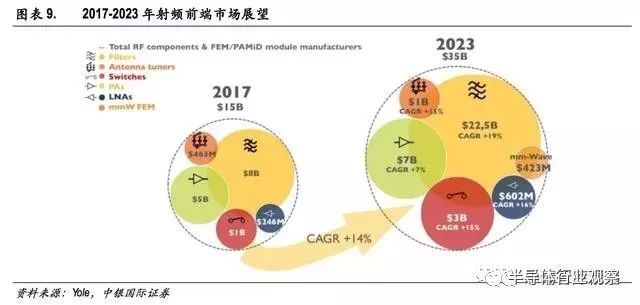

RF前端(RFFE)模块市场将受到新的5G标准的高度影响。这主要来自于5G带来的射频模块复杂度的提升,用量的大大增加。尤其是MIMO和CA技术在5G中的应用将会拉动射频前端器件的需求。据YoleDéveloppement称,预计2023年RFFE的全球市场规模将达到352亿美元。

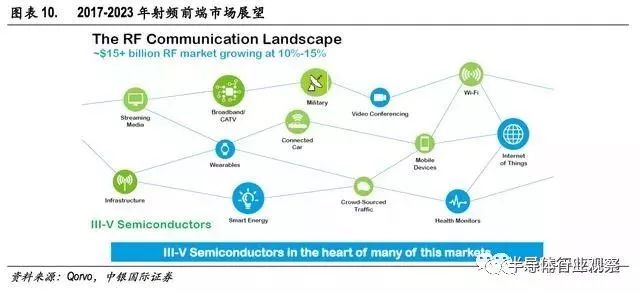

射频前端除了用在各类型便携设备中,还应用在WiFi设施、IoT、智能电网、可穿戴设备等,而其中三五族化合物半导体会占据RF市场的核心。

天线调谐器

天线调谐器是5G射频前端中重要的控制器件,可以用来改善5G带宽拓展带来的匹配和效率降低的问题。

除此之外,天线调谐器还能够简化OEM厂商的设计过程,提高设计自由度。根据IHSMarkit预测,中高端天线调谐器在2016到2021年将会达到4%的年复合增长率。

滤波器一直是射频信号处理的重要部件,并且随着通信时代的更迭用量在不断增加。3G网络的通信频段有5个,而根据3GPP的更新,4GLTE已经增加到了52个波段,5G的标准还没有最终确定,但是5G的加入会让已经很密集的频谱更加拥挤。

虽然对于单个手机来说要做到支持全球所有频段很不实际,但是想要做到国际通用的功能丰富的机型,就需要在2G、3G和4G的发射和接收路径上做到多达15个频段的支持,同时也要支持WiFi、蓝牙和全球导航卫星系统(GNSS)。像这样的4GLTE手机就需要30到40个滤波器。在5G时代,这个数字将会增加到60个以上。

滤波器的作用是通过特定频率的信号,让其他频率的信号受阻。按照可以通过信号的类型可以分为四种类型:低通滤波器、高通滤波器、带通滤波器以及带阻滤波器。带阻滤波器也叫做陷阻滤波器。

5G对滤波器带来的影响体现在两方面。

首先是频率的变化,sub-6GHz中的3.5-6.0GHz更有可能采用BAW和温度补偿型TC-BAW滤波器;而毫米波滤波器将会使用基于EM技术的高性能的波导和腔体滤波器。其次是用量的提升,RF路径的增加大大刺激了滤波器用量的提升,预计在5G手机中至少有60个。

根据Yole的预测,全球滤波器市场将会从2017年的150亿美元增长到2023年的225亿美元,年复合增长率达到19%。

射频开关

射频开关的作用是将多路射频信号中的任一路或几路通过控制逻辑连通,以实现不同信号路径的切换,包括接收与发射的切换、不同频段间的切换等,以达到共用天线、节省终端产品成本的目的。

射频开关的主要产品种类有移动通信传导开关、Wi-Fi开关、天线开关等,广泛应用于智能手机等移动智能终端。智能手机可能包含10多个RF开关设备。

射频开关在5G要求下既要满足高功率高频率要求,也要配合更加复杂的射频信号路径进行结构性提升。射频开关可能会采用化合物半导体工艺如GaN、GaAs工艺等,或继续沿用RFSOI工艺。根据QYRElectronicsResearchCenter预计,到2020年射频开关市场会达到19.01亿美元。

目前RF开关的主要市场被海外公司占领,主要包括Skyworks、Qorvo、博通、恩智浦、英飞凌、Murata等。这些主要玩家仍在不断进行生产技术创新来提高企业效率。国内的公司则有锐迪科、卓胜微、唯捷创芯、韦尔股份等。

卓胜微公司的射频前端芯片应用于三星、小米、华为、vivo、OPPO、联想、魅族、TCL。目前国内的RF开关技术还有待提高,国产化趋势可以期待。

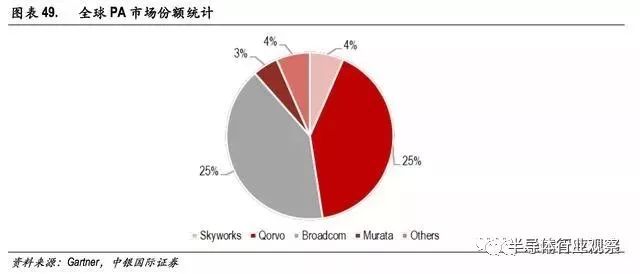

功率放大器方面,宽带和高功率也使得原来的4GLTE中的功率放大器不再满足要求。包络追踪技术需要进一步加强,或者采用平均功率追踪技术,但是也会产生相应的功率放大器效率问题。

4x4MIMO上行链路会增加功率放大器的使用量,在5G时代StrategyAnalytics预测称手机内的PA或多达16颗之多。根据Marketandmarkets预测,功率放大器市场预计将从2018年的214亿美元增长到2023年的306亿美元,复合年增长率达到7.4%。

5G时代,智能手机射频前端需要处理的频段数量大幅增加,所需元器件数量随之增加。另外,高频段信号对滤波器、PA等射频前端元器件性能的要求也更高,这些导致了射频前端设计复杂度的提升,也带来了射频前端价值量的提升,产业链有望迎来新的发展机遇。