事件:

公司于2021年8月28日发布中报,其中上半年实现营收为36.40亿元,同比增加119.62%,测算2021Q2营收20.37亿元,环比增长26.99%,同比增长138.98%;归母净利润为7.86亿元,同比增加116.32%。测算2021Q2归母净利润4.84亿元,环比增长60.77%,同比增长148.03%。

点评:

1)NORFlash业务多领域表现亮眼,大容量产品通过车规级认证。TWS耳机、PC、电表、安防监控等领域持续放量;GD55的2G大容量产品通过车规AECQ-100认证,SPI NOR Flash车规级产品2Mb~2Gb容量全线铺齐,主要应用于车载辅助驾驶系统、车载通讯系统、车载信息及娱乐系统、电池管理系统等。

2)24nmNAND Flash已实现量产,向19nm工艺高歌猛进。目前SLC Nand主流工艺结点为19nm-38nm,公司成熟工艺节点为38nm,24nm工艺节点已经实现量产,正在向19nm工艺节点推进,覆盖1Gb至8Gb主流容量,电压涵盖1.8V和3.3V,提供传统并行接口和新型SPI接口两个产品系列。

3)第一颗自有品牌DRAM量产,通过多平台认证。2021年6月第一颗自有品牌的DRAM产品(19nm,4Gb)已量产,主要面向利基市场,已在消费类应用领域通过了众多主流平台认证,广泛应用在机顶盒、电视、监控、网络通信、智能家电等领域;17nm DDR3产品正在积极研发中,与长鑫存储紧密合作关系,为公司DRAM产能保驾护航。

4)国产32位通用MCU龙头,下游需求旺盛推动业务高速发展。2021H1 MCU产品实现营业收入7.97亿元,同比增长 222.1%,在工业、医疗设备、安防监控、汽车仪表、娱乐影音、T-BOX、家电等领域实现良好增长;同时积极推进汽车领域应用,第一颗车规级MCU产品已流片,预计2021年底提供样品供测试。

5)指纹触摸传感器持续增长,开发布局新产品线。传感器产品在触控产品、电容指纹、光学指纹等领域的营收同比均有所增长;指纹产品与行业多家领军客户均有合作,LCD 触控产品在行业应用广泛,即将推出的OLED触控产品和新一代 LCD 触控产品处于行业领先地位;开发布局超声、ToF 等新产品线,拓展AI和超声领域。

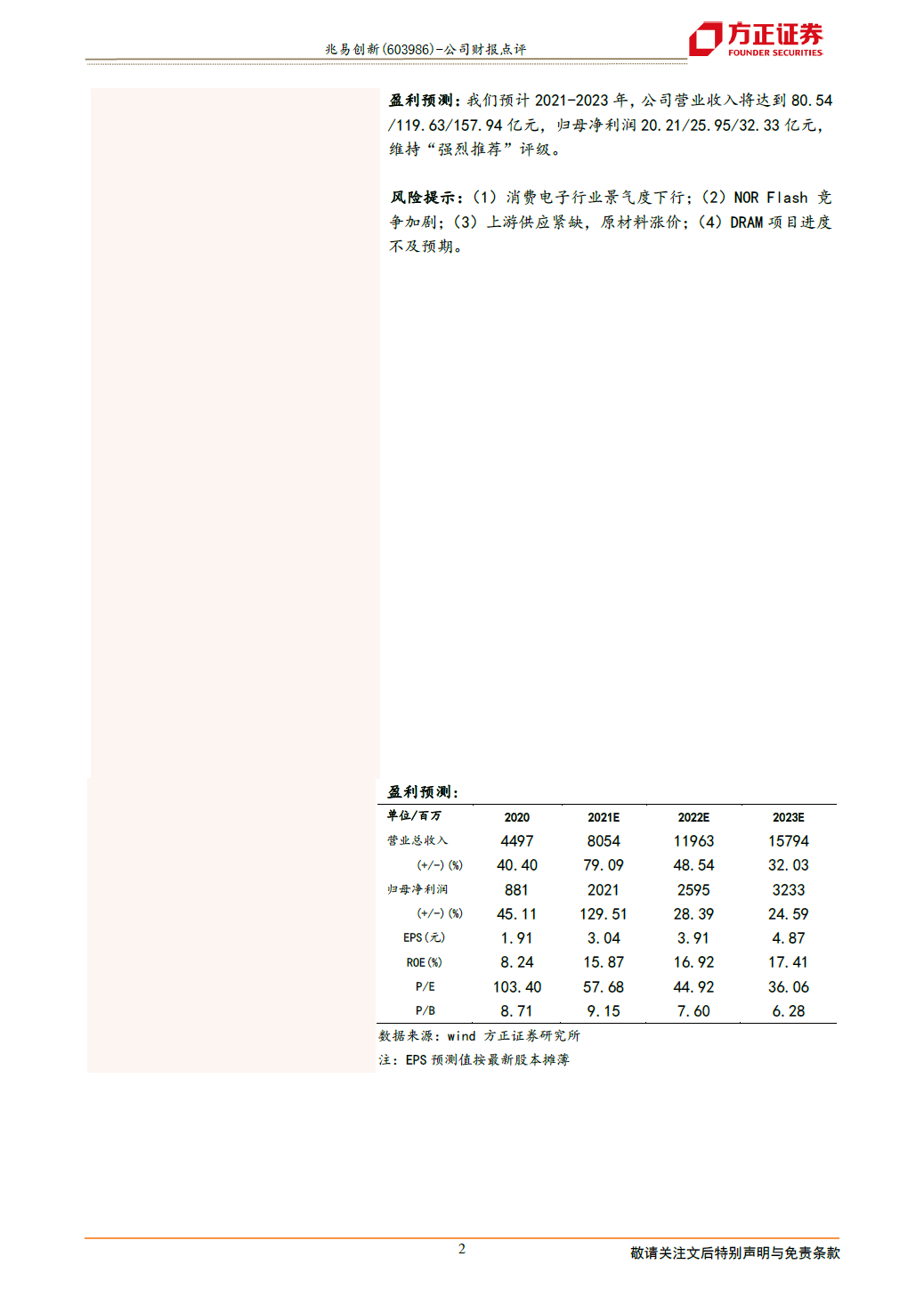

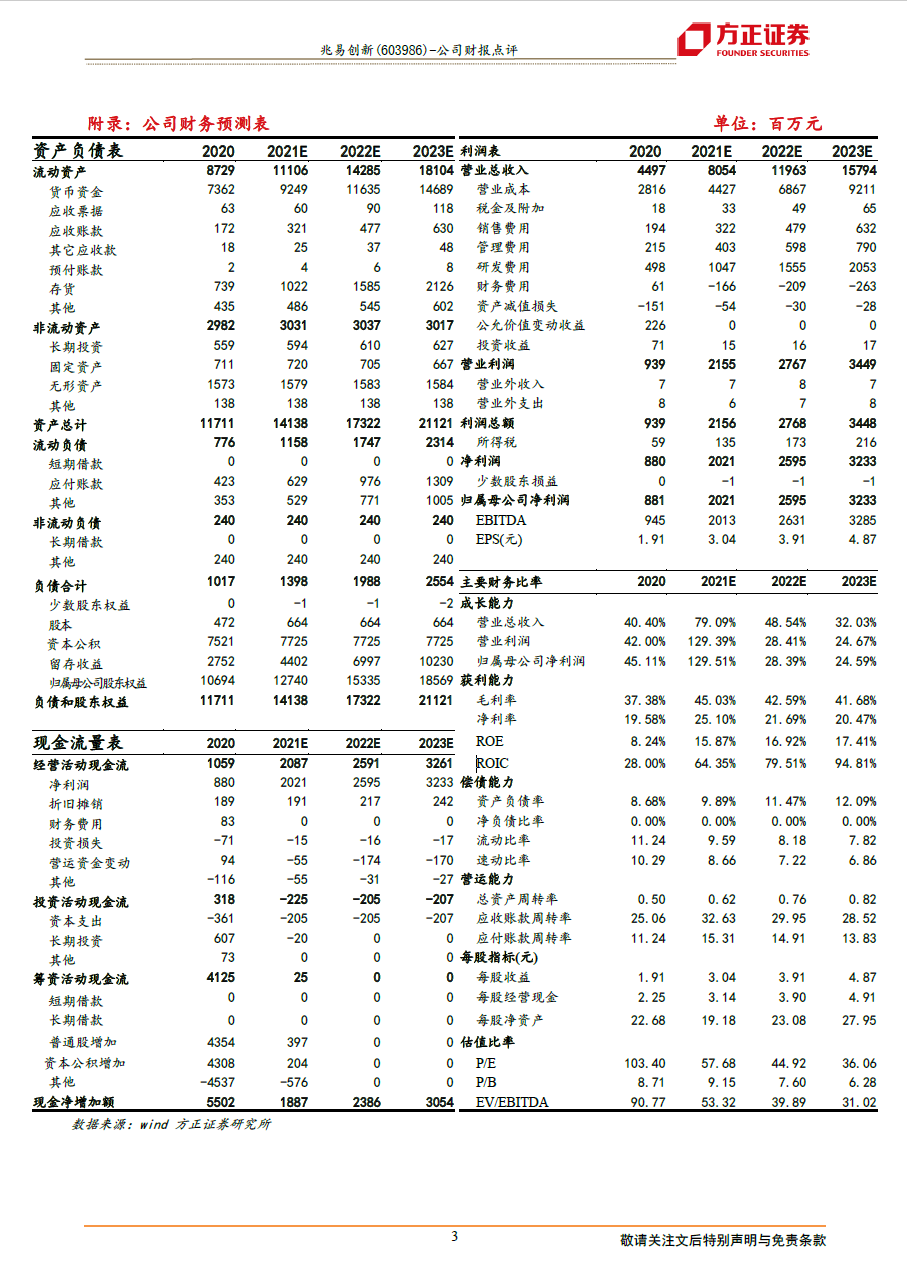

盈利预测:我们预计2021-2023年,公司营业收入将达到80.54 /119.63/157.94亿元,归母净利润20.21/25.95/32.33亿元,维持“强烈推荐”评级。

风险提示:(1)消费电子行业景气度下行;(2)NORFlash竞争加剧;(3)上游供应紧缺,原材料涨价;(4)DRAM项目进度不及预期。