近日,盛美半导体冲刺科创板获得中国证监会注册批文。盛美半导体是一家主要从事半导体专用设备的研发、生产和销售的“硬科技”企业。海通证券担任公司的保荐机构及主承销商。

盛美半导体是中国大陆少数具有一定国际竞争力的半导体专用设备提供商,成立以来始终坚持差异化竞争和创新的发展战略,向全球集成电路制造、先进封装及其他客户提供定制化的设备及工艺解决方案,在多年的技术研发和市场开拓中,产品得到了客户的广泛认可,形成了行业内良好的市场口碑。如果说7月科创板上市申请获受理的拓荆科技是中国半导体CVD设备No.1,那么盛美半导体无疑是中国半导体清洗设备No.1!

盛美成立于2005年,是一家注册在上海浦东新区张江高科技园区、具备世界领先技术的半导体设备制造商。公司集研发、设计、制造、销售于一体,主要产品包括半导体清洗设备、半导体电镀设备和先进封装湿法设备等。公司坚持差异化竞争和创新的发展战略,通过自主研发的单片兆声波清洗技术、单片槽式组合清洗技术、电镀技术、无应力抛光技术和立式炉管技术等,向全球晶圆制造、先进封装及其他客户提供定制化的设备及工艺解决方案,有效提升客户的生产效率、提升产品良率并降低生产成本。

盛美半导体经过多年持续的研发投入和市场开拓,陆续开发了单片SAPS兆声波清洗、单片TEBO兆声波清洗、单片背面清洗、单片刷洗、自动槽式清洗以及单片槽式组合清洗等半导体清洗设备、立式炉管设备、用于半导体制造前道领域的电镀铜设备和后道领域的电镀设备以及无应力抛光设备、湿法刻蚀设备、涂胶设备、显影设备和去胶设备等先进封装湿法设备。

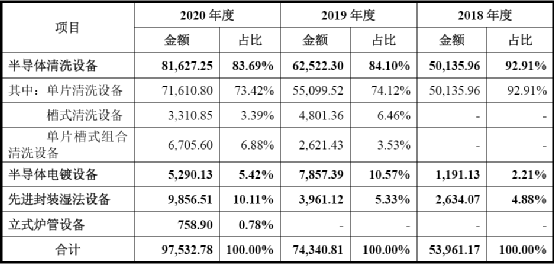

盛美半导体主营业务产品构成(万元)

来源:盛美半导体招股说明书

2015年,随着中国大陆半导体行业进入了快速发展期,盛美半导体凭借在国际行业内取得的业绩和声誉,于2015年后顺利取得了长江存储、中芯国际及华虹集团等中国大陆领先客户的订单。2015年及2018年,盛美半导体TEBO技术和Tahoe技术分别研发成功,半导体清洗设备业务规模也随着迅速扩大。

在先进封装湿法设备领域,公司经过多年的技术积累,于2013年获得了国内封装测试龙头企业长电科技的订单。

后道先进封装电镀设备和无应力抛光设备是盛美半导体发展早期的业务方向之一,分别于2018年及2019年取得了长电科技的订单。前道铜互连电镀设备于2019年取得华虹集团的订单。

此外,2018年盛美半导体在湿法工艺的基础上,开始干法设备的研发,并于2020年推出了立式炉管设备。

目前盛美半导体已发展成为中国大陆少数具有一定国际竞争力的半导体专用设备供应商,产品得到众多国内外主流半导体厂商的认可,并取得良好的市场口碑。

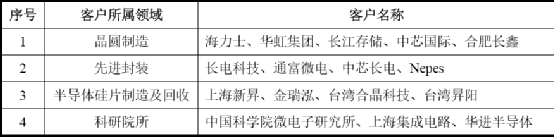

盛美半导体的主要客户

来源:盛美半导体招股说明书

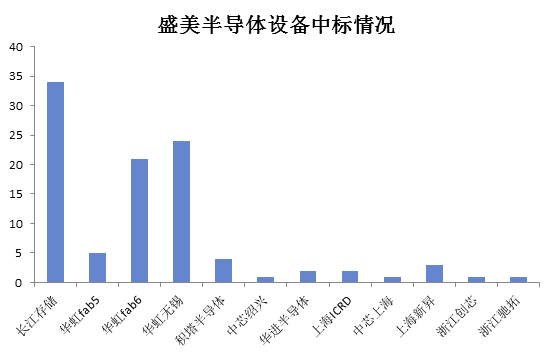

招标网信息整理数据显示,目前盛美半导体已经累计中标超过100台半导体专用设备。

来源:亚化咨询

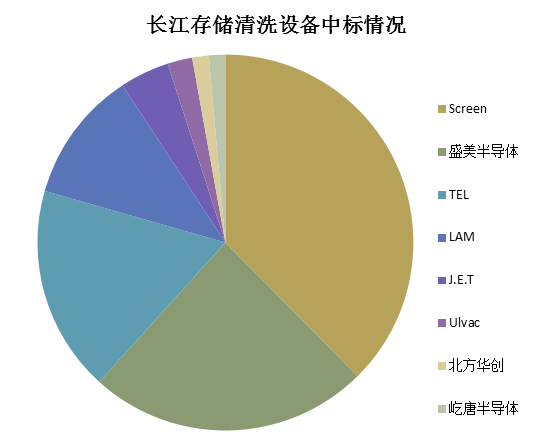

以设备招标数量最多的长江存储为例,截至2021年8月19日,长江存储共累计中标141台清洗设备,其中国产设备占比高达26.95%,而盛美半导体就占去了24.11%的比重!

来源:亚化咨询《中国半导体晶圆厂设备国产化季度报告》

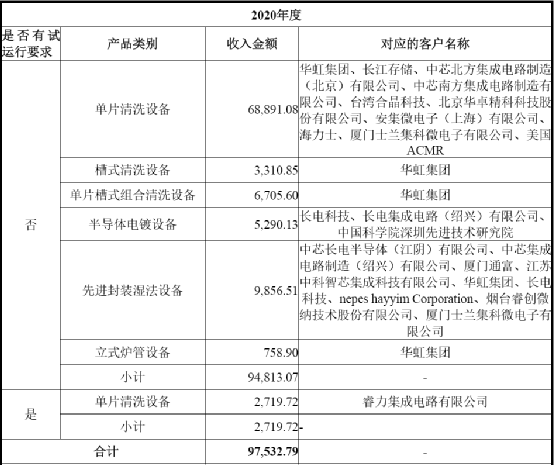

2020年,盛美半导体获得多家国内半导体厂的订单,合计销售设备125台,其中仅有4台设备存在试运行要求。

来源:盛美半导体招股说明书

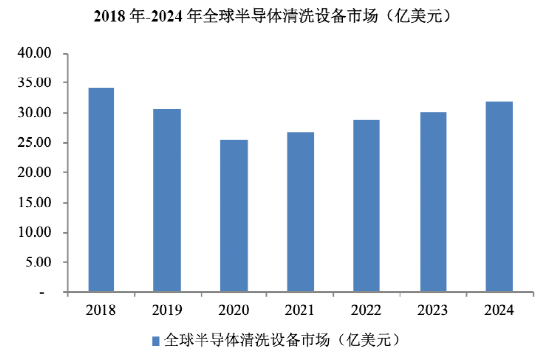

根据Gartner统计数据,2018年全球半导体清洗设备市场规模为34.17亿美元,2019年和2020年受到全球半导体行业景气下降的影响有所下行,分别为30.49亿美元和25.39亿美元,预计2021年后随着全球半导体行业复苏,半导体清洗设备市场会逐年增长,预计2024年达到近32亿美元。

来源:Gartner

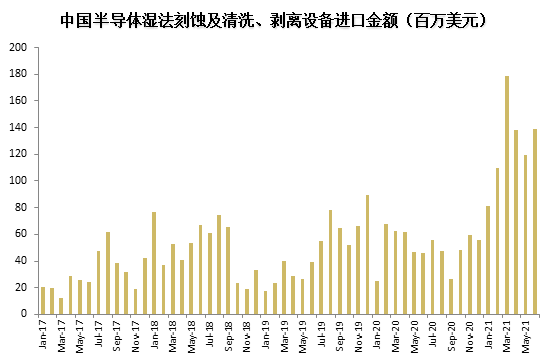

来源:海关数据,亚化咨询

海关数据显示,2020年中国半导体湿法刻蚀及清洗、剥离设备的进口额已经突破6亿美元,进口金额仍然不小。目前中国大陆的清洗设备领域主要由盛美半导体、北方华创、芯源微、至纯科技四家厂商。其中,盛美半导体主要产品为集成电路领域的单片清洗设备,产品线较为丰富;北方华创收购美国半导体设备生产商Akrion Systems LLC之后,主要产品为单片及槽式清洗设备;芯源微目前产品主要应用于集成电路制造领域的单片式刷洗领域;至纯科技具备生产8-12英寸高阶单晶圆湿法设备和槽式湿法清洗设备的相关技术。

中国半导体制造快速发展,带来大量半导体材料及设备需求。半导体工艺设备的生产难度高,且由于半导体行业自身的保守性,国产设备进入半导体供应链的壁垒高、难度大。根据中国电子专用设备工业协会的统计数据,2018年国产半导体专用设备销售额为109亿元,自给率约为13%,在集成电路制造设备领域的自给率更低。

中国半导体设备及材料国产化率预测

2020 | 2025 | 2030 | |

光刻机 | 突破0 | 3-4% | 10% |

刻蚀设备 | <20% | 25-30% | >35% |

涂胶显影设备 | 突破0 | 3-4% | ≈10% |

离子注入设备 | 突破0 | 5% | 10-15% |

薄膜设备 | 10-15% | 20-25% | 30% |

抛光设备 | ≈10% | 15-20% | 25-30% |

清洗设备 | ≈20% | ≈30% | 40-45% |

过程控制设备 | 2-3% | 5-10% | >20% |

测试机探针台 | 突破0 | 5-10% | 15% |

整体工艺设备 | ≈12% | 20-25% | 35-40% |

原材料 | <15% | 20-25% | 30-35% |

来源:亚化咨询《中国半导体晶圆厂设备国产化季度报告》

目前国内在等离子干刻、去胶、薄膜、抛光及湿法清洗设备这块已经有部分突破,但在光刻机、离子注入设备、过程控制设备(包括薄膜量测设备、晶圆缺陷检测设备、晶圆元素测量及分析设备等)、测试机及探针台领域的国产化率还较低,在先进制程领域难以与国际先进企业媲美。

随着中美半导体摩擦愈演愈烈,一方面国内晶圆厂在部分国际设备采购方面或多或少受到阻碍,但在另一方面,国家对半导体行业的越发重视,会不断推进半导体国产化的进程,且由于目前存在着半导体设备国产化率的指标,国内各大晶圆厂都会尝试接纳国产供应商,给了国产供应商不断调试、进步的机会。