业内消息人士透露,加密货币挖矿需求近期有所放缓,但IC封装基板制造商的产量仍无法满足市场需求。

Digitimes援引消息人士话称,由于ABF基板严重短缺,挖矿芯片供应商转而采用BT基板生产挖矿用ASIC,使得大多数BT基板供应商在今年上半年的传统淡季实现了可观收入增长。

不过最近加密货币挖矿需求有所放缓。但据其称,这不会给基板供应商带来重大影响。因为下半年将步入消费旺季,来自其他应用领域的公司将使IC封装基板制造商维持强劲的出货力道。

消息人士指出,受苹果、高通、联发科等客户对手机应用处理器(AP)、内存、SiP和AiP模块应用订单的强劲势头和可见性影响,IC基板制造商均准备在今年下半年开始更大规模的量产。

该人士补充称,由于欣兴电子在位于中国台湾北部的工厂遭到火灾破坏,需要到2022年才能恢复生产,因此2021年全年BT基板仍将供不应求。今年截至目前,BT基板制造商已将报价提高5-15%,下半年是否会迎来新一轮的涨价还有待观察。

美国研究机构早些时候发布报告指出,ABF基板市场开始启动签订长约模式,一些供应商已经与客户敲定2023年的产能合约。而BT基板市场能见度今年已达11月,相较于过去仅1~2个月,能见度更佳。

全球最大的印制电路板供应商之一日本揖斐电株式会社(IBIDEN)的社长青木武志此前接受采访时表示,在居家办公趋势带动下,用于PC、平板的IC基板等电子零件需求超乎预期,已涌入高于产能3成以上的询单,是新冠肺炎疫情爆发前的2倍以上。今年整年恐怕都无法满足订单需求。

封装基板简介及应用领域

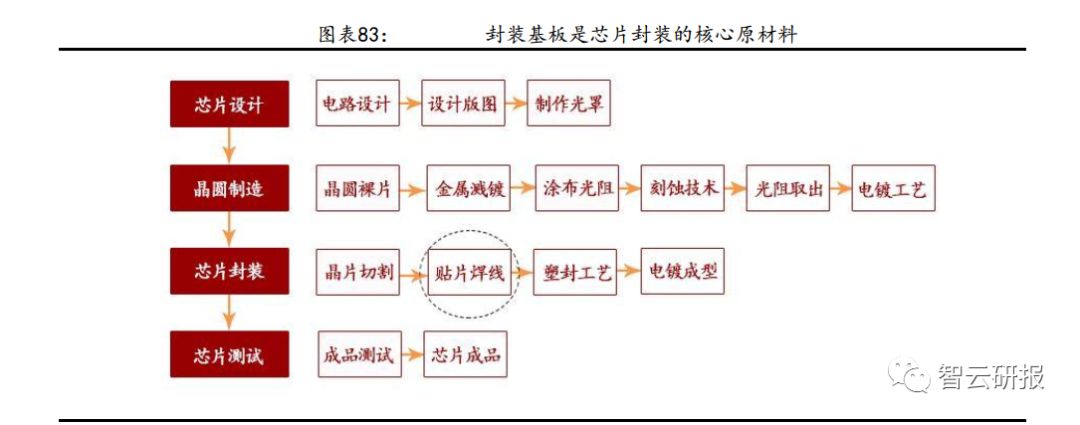

封装基板是芯片封装体的重要组成材料,主要起承载保护芯片与连接上层芯片和下层电路板作用。完整的芯片由裸芯片(晶圆片)与封装体(封装基板及固封材料、引线等)组合而成。封装基板作为芯片封装的核心材料,一方面能够保护、固定、支撑芯片,增强芯片导热散热性能,保证芯片不受物理损坏,另一方面封装基板的上层与芯片相连,下层和印刷电路板相连,以实现电气和物理连接、功率分配、信号分配,以及沟通芯片内部与外部电路等功能。

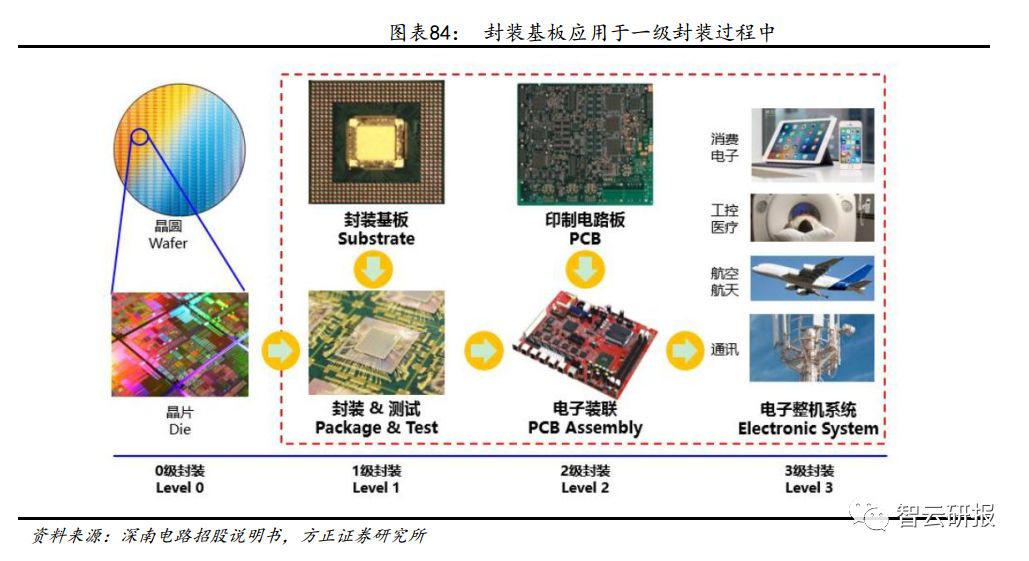

半导体从晶圆到产品的封装过程可划分为三个等级(L0、L1、L2、L3),其中封装基板主要应用在一级封装过程中。按照现在电子安装等级可分为:

1)零级封装(晶片制程)(L0):指晶圆的电路设计与制造;

2)一级封装(封装制程)(L1):系指将芯片封装在导线框架或封装基板中,并完成其中的机构密封保护与电路连线、导热导线等制程;

3)二级封装(模组或 SMT 制程)(L2):系指将第一层级封装完成的元件组合在电路板上的制程;

4)三级封装(产品制程)(L3):将数个电路板组合在一主机板上或将数个次系统组合成为一完整的电子产品的制程。

从材料上分类,封装基板又可以分为有机基板、无机基板和复合基板三大类(分别对应其原材料种类)。各类基板在不同的封装应用领域各有其优点和缺点。有机基板由有机树脂、环氧树脂等有机材料制成,介电常数较低且易加工,适用于导热性要求不高的高频信号传输。无机基板是由各种无机陶瓷制成,耐热性好、布线较易且尺寸稳定,但其制作成本和材料毒性具有一定限制。复合基板则是根据不同需求的特性来复合不同有机、无机材料。随着技术的发展,环境保护等方面的要求逐渐提高,无机基板(陶瓷基板)由于其材料毒性等因素将逐渐被有机基板和复合基板取代。

有机封装基板主要用于消费电子领域,目前是封装基板的主流产品,根据数据统计,有机封装基板的产值约占整个 IC 封装基板总产值的 80%以上,其中又以刚性基板为主。其中,有机封装基板多用于消费电子领域,无机封装基板(陶瓷基板)则主要应用于对可靠性要求较高的领域,如军工产业。有机封装基板因其运用的材料不同,可分为刚性和柔性两种,刚性封装基板采用 BT 树脂基板材料、环氧树脂等刚性材料,柔性封装基板采用柔性材料,刚性封装基板主要运用于基带芯片、应用处理器芯片、功率放人器芯片、数字模块芯片等领域。柔性封装基板主要运用于晶体管液晶显示器芯片等领域。

技术门槛

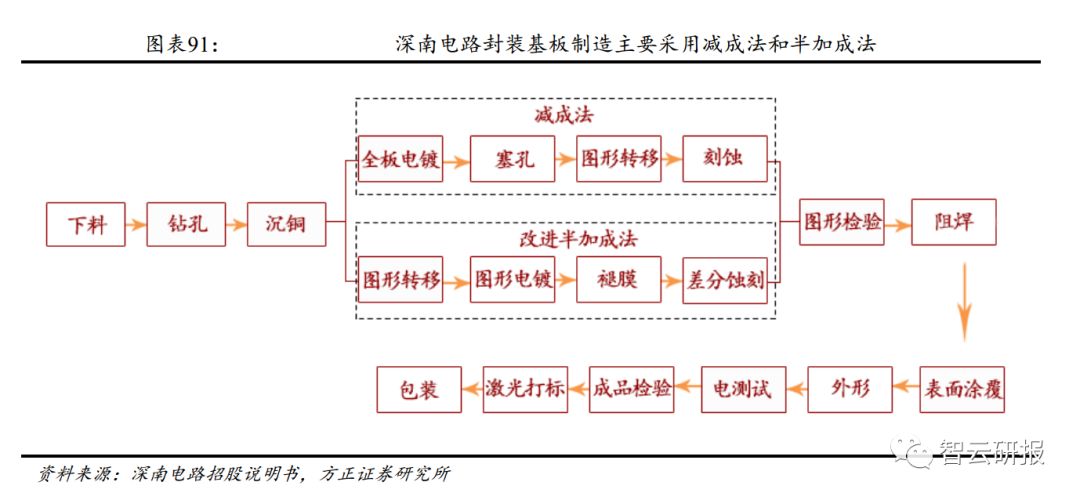

封装基板在制造工艺上与 PCB 存在一定类似之处,但由于封装基板尺寸更小、电气结构更加复杂,因此其制造技术难度要远高于 PCB。与 PCB 制造工艺类似,封装基板在生产工艺上主要可大致分为减成法、加成法、半加成法等三大类不同的生产工艺,目前半加成法和减成法是主流生产工艺。生产过程中包含了钻孔、沉通、电镀、图形转移、蚀刻、阻焊、涂覆等多道工序。由于封装基板尺寸更小,精密程度更高,在芯板制造(包括无芯板技术)、导通孔制作等方面技术难度要显著高于 PCB。

1)加成法:是指在没有覆铜箔的胶板上印制电路后,以化学镀铜的方法在胶板上镀出铜线路图形,形成以化学镀铜层为线路的印制板。加成法对化学镀铜以及镀铜与基体的结合力要求严格,但由于工艺简单,不用覆铜板(材料成本较低),不用担心电镀分散能力的问题(完全是采用化学镀铜),因此主要用于制造廉价的双面板。

2)半加成法:采用覆铜板制作印制线路板,其中线路的形成采用减成法,即用正相图形保护线路,而让非线路部分的铜层被减除。再用加成法让通孔中形成铜连接层,将双层或多层板之间的线路连接起来,这是大部分线路板的主要制作方法。由于只是孔金属化采用的是加成法。

3)减成法:在覆铜板上印制图形后,将图形部分保护起来,再将印有抗蚀膜的多余铜层腐蚀掉,以减掉铜层的方法形成印制线路。最早的单面印制线路板就是采用这种方法制造的,现在的双面板、多层板在采用半加成法时,也要用到减成法。

市场规模

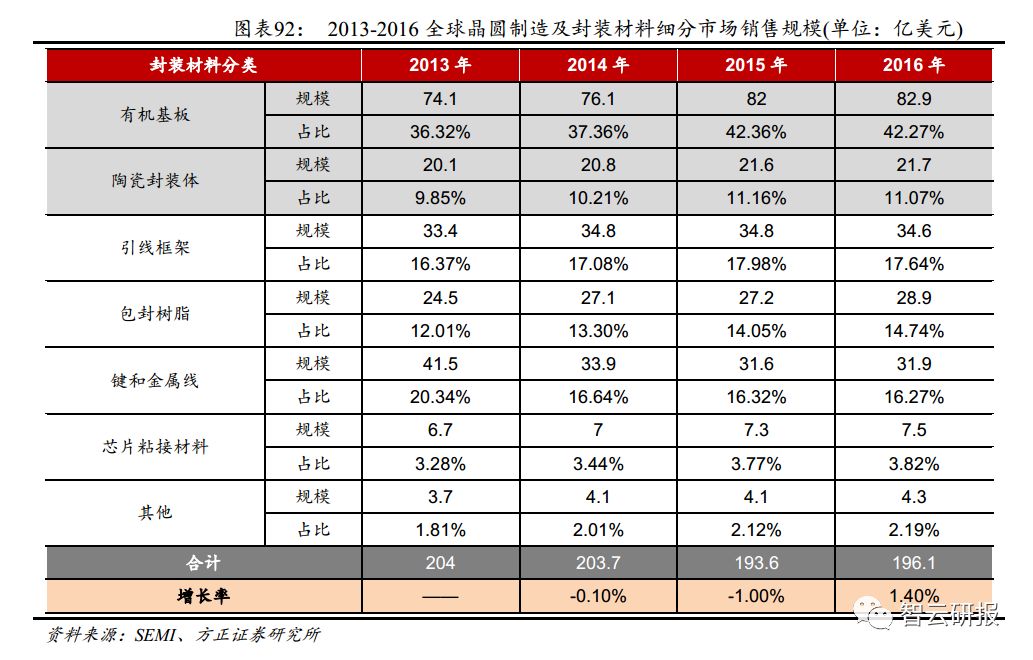

封装基板已经成为封装材料细分领域销售占比最大的原材料,占封装材料比重超过 50%,全球市场规模接近百亿美金。根据 SEMI的统计数据,2016 年有机基板以及陶瓷封装体合计市场规模达 104.5亿美元,合计占比 53.3%。加上引线框架的市场规模为 34.6 亿美元,占比 17.6%,封装承载材料(包括封装基板和引线框架)合计市场规模约为 140 亿美元,占封装材料的比重达 70%。而传统引线框架在其自身性能和体积的局限性,以及各种新型高端技术发展替代的趋下,占比在 17%左右波动,且随着对密度要求的提高,预计未来会逐渐减小。

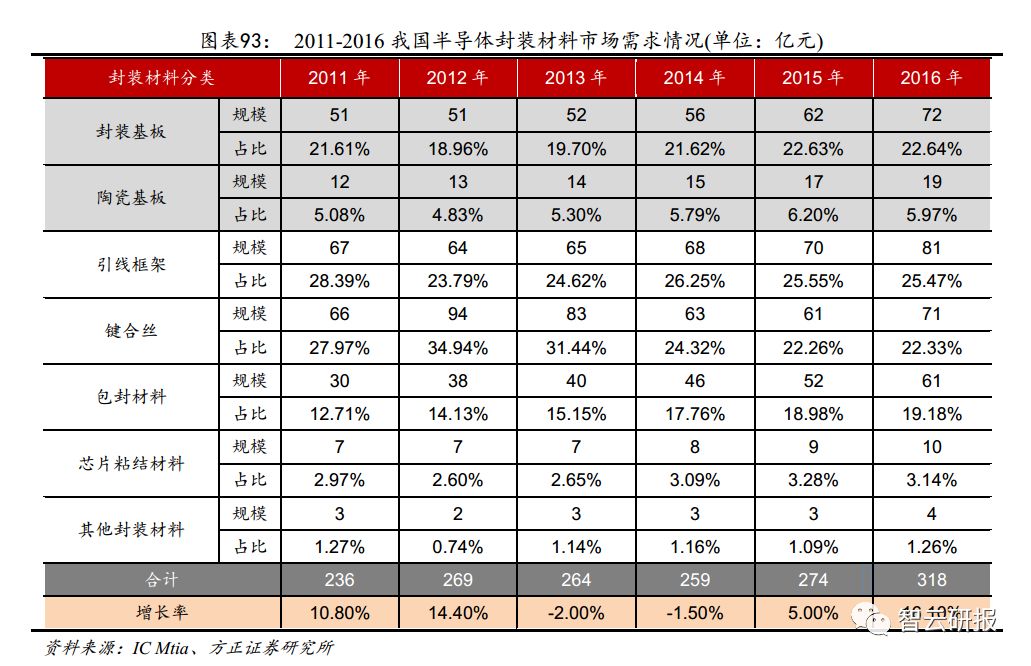

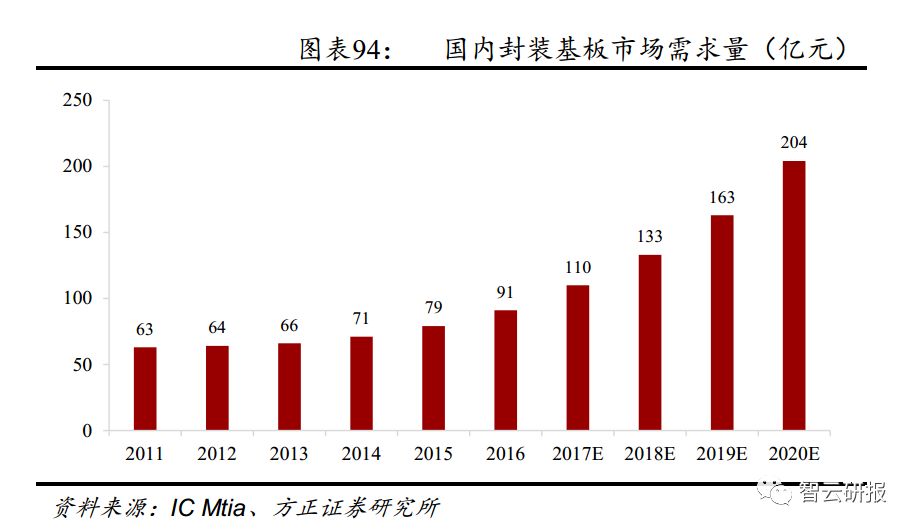

国内封装基板产业升级叠加国产替代,本土封装基板需求将迅速提升。根据 IC Mtia 的统计数据,2016 年国内封装基板(包括机基板以及陶瓷基板)市场规模达 80 亿元,占封装材料比重接近 30%,远低于全球 50%的占比。除开不同研究机构统计口径的差别,我们主要原因在于国内芯片设计以及封装口径仍偏重中低端,引线框架封装相对占比较高。随着国内集成电路行业的不断发展,基板在封装应用将逐渐对引线框形成替代,同时伴随下游行业对国内基板需求的不断提升,预计本土封装基板需求将保持复合 20%以上增长。

全球产业格局及主要企业

全球封装基板的主要生产厂商集中在我国台湾、韩国和日本三地。在有机封装基板发展的"萌芽阶段",日本就走在了世界 IC 封装基板的开发、应用的最前列。1999 年日本生产刚性有机封装基板(BGA等基板)的厂家已有 28 家,其中大型企业有 19 家。2003 年前后迎来倒装芯片封装发展转折点的,日本企业又迅速转向更高阶的 FC 的BGA 封装基板。到 2004 年世界 40%的 FC-PPGA 封装基板市场被日本企业战略。在 2000 年前后,韩国以及台湾封测厂及 PCB 厂通过从美国、日本等引进技术而迅速迈入封装基板行业。目前,台湾、韩国、日本三地占据了全球封装基板产业接近 90%的份额。

中国产业格局及主要企业

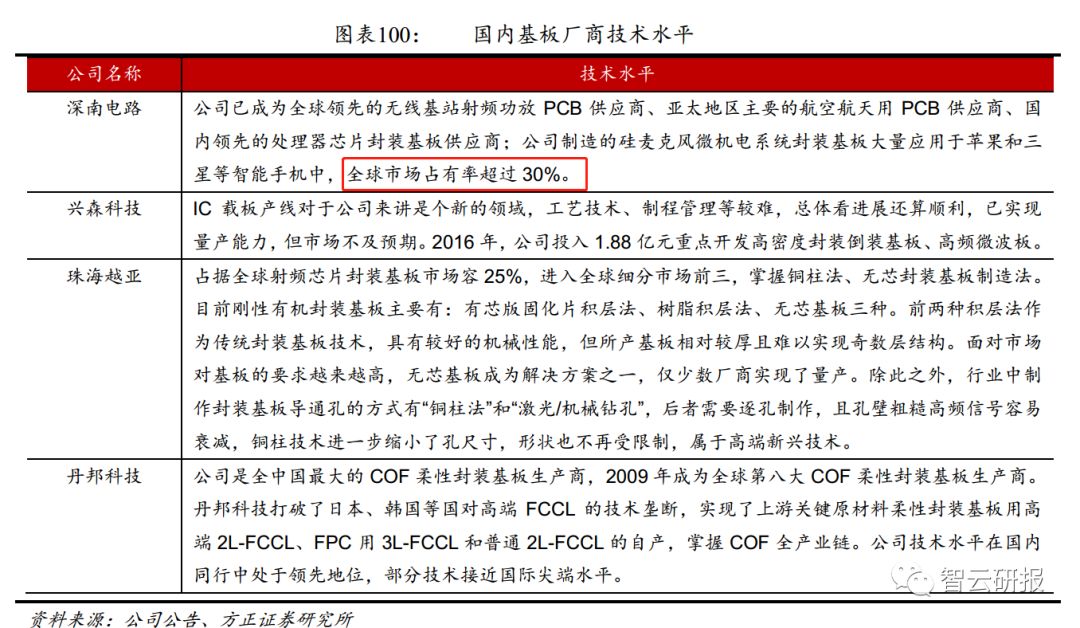

随着我国下游封测行业的逐渐扩大和稳定,2009 年起陆续有企业开始进入封装基板产业,产业参与方以 PCB 厂为主。总体来看,虽然国内封装基板占有率在全球仍处于较低水平,但提升趋势明显。目前国内主流基板厂有深南电路、珠海越亚、兴森科技和丹邦科技,规模较大的有深南电路和珠海越亚。四家封装基板主要厂商的产品构定位存在一定差异。从产品结构上看,深南电路和兴森科技均是在拥有较大规模的 PCB 业务的基础上开始发展封装基板业务。而珠海越亚和丹邦科技则是专注于发展的刚性有机无芯封装基板和 COF 柔性封装基板等高端基板业务。

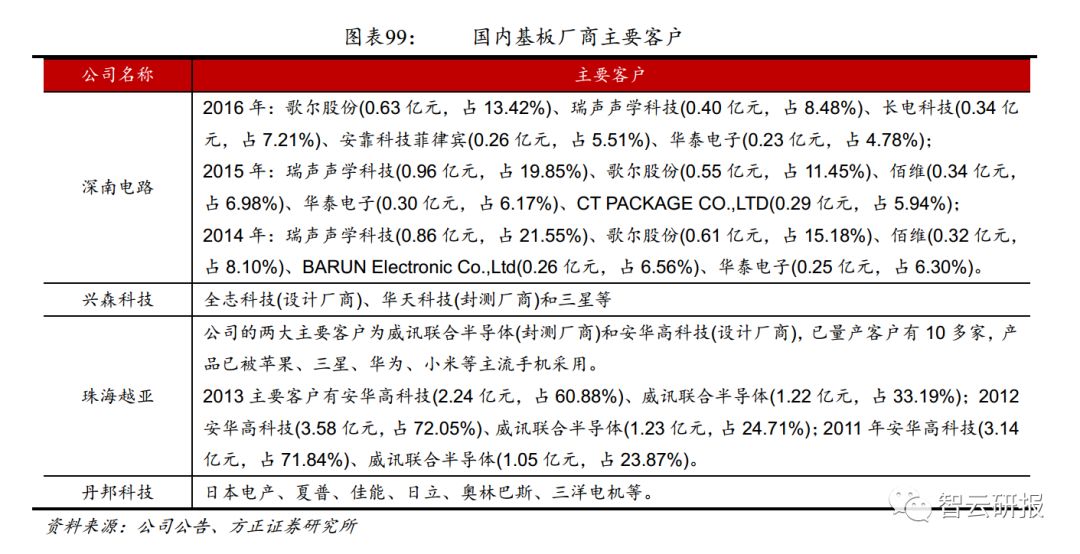

深南电路是国内 PCB 龙头企业,且是国内首个进入封装基板领域的本土公司,封装基板营业规模属国内前列。2009 年,为实现业务升级转型,并且承担国家重大科技专项任务,深南电路专门组建了封装基板事业部,成为了本土第一个进入封装基板领域的公司。但深南电路的主营业务仍是 PCB,2016 年其 PCB 业务销售占比为 72.24%,仍是公司利润的主要来源。同时,深南电路还拥电子装联等业务,覆盖了 1 级到 3 级封装产业链环节,具有协同效应。2016 年深南电路的封装基板营业收入达到 4.7 亿元,其基板规模在大陆厂商中处于领先地位。

兴森科技是国内 PCB 样板和小批量板龙头企业,进入基板行业较晚,基板业务目前尚未达预期。兴森科技主要包含 PCB、军品和半导体三大业务,其半导体业务中包含其封装基板业务。目前公司的基板业务以高端 FC 基板为主,中端 CSP\BGA 基板为辅。公司封装基板业务产能较小且产能利用率较低。兴森科技 2013 开始启动封装基板业务,该业务对于公司而言是新的领域,在技术和管理方面有一定的困难。兴森科技 2016 年基板业务收入为 1 亿元且处于亏损状态,目前公司正通过积极开发新客户进一步释放产能,预计 2017 年摆脱亏损困局。

珠海越亚专注于高端封装基板业务,是国内刚性有机无芯封装基板细分领域龙头企业。公司专门生产刚性有机无芯封装基板,该种基板主要应用于消费电子,市场空间较大,产值占世界封装基板总产量比重最高,2004 年为 90.4%,2011 年仍占 80%至 85%。近几年随着国内 4G 需求的逐渐爆发,珠海越亚在无线射频模块市场发展迅速,占据了全球射频芯片封装基板市场容量 25%,进入全球细分市场前三。2016 年其基板业务营业收入为 5 亿元,在国内厂商中基板营业规模位列第一。

丹邦科技在基材、COF 基板及 COF 产品全产业链上不断发展,是我国柔性封装基板领域龙头。邦科技不仅掌握 COF 柔性封装基板生产技术,而且在该基板的上游原材料制备上进行了大量研发,形成“FCCL 原材料--COF 封装基板--COF 产品”的全产业链,具备成本优势且可以保持恒定的质量水平。丹邦科技的的基板营业收入近几年在 1-2 亿元内波动,2016 年受下游客户订单减少影响收入降低 38.11%,降至 1.38 亿元。但是柔性封装基板其轻薄、结构灵活、可挠性弯曲和易实现高密度互连的特性,将使得该基板在液晶显示器、可移动折叠的高精尖智能终端产品和特种计算机等特殊微电子领域的需求提升较大。

经过不断研发和技术积累,我国封装基板企业已打破国外技术垄断,成功实现封装基板自产,细分领域竞争力已位居世界前列。2009年,深南电路专门组建了封装基板事业部,成为我国首个进入封装基板领域的本土公司。在 FC、BGA、CSP 等高端基板领域已比较成熟,微机电系统封装基板全球占市率超过 30%,珠海越亚的射频芯片封装基板全球市场容量达 25%,细分领域处于世界领先水平。珠海越亚已经自主研发出铜柱法制作导通孔并成功申请专利,在该技术上处于全球高端水平。同时,珠海越亚基于自身发明专利生产的无芯封装基板已经成功通安华高科等行业巨头的认证并已向其供货多年,体现了其在市场竞争中具有一定的实力。此外,丹邦科技目前已成为全球极少数掌握 COF 基板关键原材料 FCCL 自产技术的基板厂商,并且正积极研发原材料 PI 膜。