近日,由中美贸易战引发的“中兴事件”引起了电子行业热议。从中,不仅折射出中国企业管控合规风险的能力滞后,成为进入到全球价值链竞争后的重大隐患,更反映出中国科技的发展依然被“缺芯少魂”的现状所困扰。

本文引用地址:http://www.eepw.com.cn/article/201804/378769.htm尽管此事目前仍未定论,但从事发至今业界反应,以及媒体的发声来看,用“颇为慌张”形容不为过,先是中兴得知被制裁的消息后,创始人、董事长和CEO在第一时间一齐出动“自救”,然后不少媒体开始在中兴是否会因此走向衰亡上做文章。更有甚者,认为如果美国真要从核心技术上扼住中国喉咙,这关乎到“中国制造2025”大计还能否顺利实现……

因为有可能的“25%-30%美国供应商元器件阻止供应”,揭开了一个国家在核心生产能力上受制于人的“遮羞布”。

这样的反应夸张吗?事实上并没有,下面这张图可以说明中国在“缺芯少魂”上究竟有多严重。

这是微博知名财经博主@曹山石近日发出的一张图,可以看出当前中国核心集成电路国产芯片占有率状况。可见,中国除了在移动通信终端和NPU有超过10%的份额外,半导体存储器和显示系统有零星市场,其它领域几近空白。

电子通信行业如此,其它与信息产业相关的行业亦如此。在人工智能领域,包括英特尔、英伟达、AMD、高通、赛灵思等公司很早就开始了在AI 芯片领域的布局。

其中,英特尔作为传统CPU龙头,占据数据中心服务器芯片市场90%以上的市场份额。收购FPGA制造商Altera、深度学习公司Nervana Systems,接手特斯拉,以153亿美元高价成为Mobileye的新东家,都被外界解读为将在人工智能领域大干一番的表态。

实际上,在中下游“买买买”的背后,是有掌握了上游核心技术,并可以不断更新迭代的底气。去年9月和10月,英特尔先后发布了Nervana神经网络处理器(NNP)和人工智能芯片Loihi,不仅专用集成电路更加擅长于神经网络中的矩阵乘法、卷积和其他数学运算,由于结构差异使得神经元芯片比当今的处理器更有效率,能耗比可以提升1000倍。

前有“豺狼”,后还有“虎豹”。

GPU与CPU同属冯·诺依曼结构。由于CPU功能承载多,指令流控制逻辑复杂,不能有太多条独立指令流,GPU则使用单指令流多数据流,让多个执行单元以同样步调处理不同数据,大大加强了计算能力,从而被广泛应用到数据中心执行计算密集型任务。

在人工智能产业的布局上,英伟达在黄教主的带领下比英特尔似乎走的更远,被粉为“教主”。英伟达在AI芯片领域的布局始于2011年,全球四巨头GAFA+微软,以及阿里巴巴都在使用英伟达的GPU,其占据了全球GPU70%的市场。

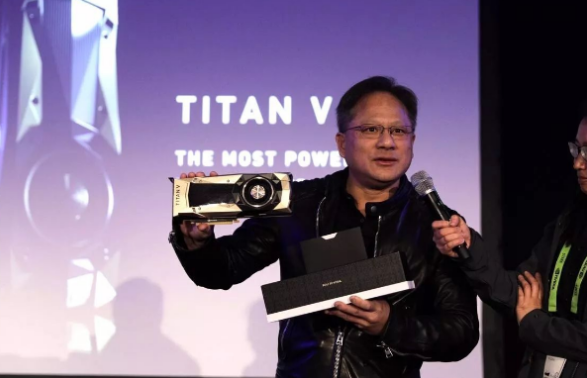

同英特尔一样,英伟达也投资参股包括自动驾驶、数据处理、网络安全等AI下游产业。去年12月,公司推出Titan V GPU,其10万亿次浮点运算性能是前代产品Titan Xp的9倍。对于这款产品,黄教主说“Volta致力于推动高性能计算和人工智能的极限” ,可见清晰的AI定位。

至于AMD,虽然在CPU和GPU的业绩都没有大哥亮眼,但作为两个领域的老二,也差缺补漏的差不多了,而其在人工智能的战略定位上,被市场解读为“救命稻草”。

英特尔、英伟达、AMD……单是CPU、GPU这两个细分市场上,已经没有更多可以瓜分的蛋糕。

然而,面对严峻的局势,中国大部分人工智能企业并没有表现出“很争气”。

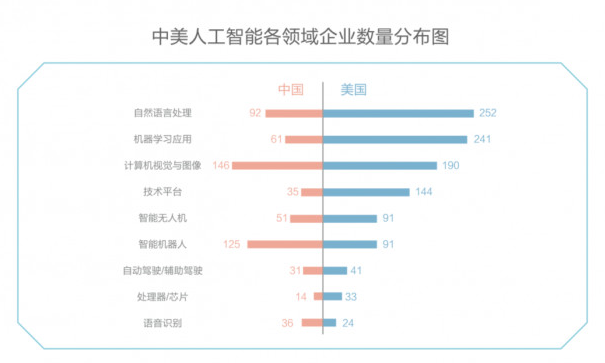

在去年底腾讯研究院发布的《中美两国人工智能产业发展报告》中,对中美两国在产业布局情况上是这样描述的:美国的AI产业布局非常完善,基础层、技术层和应用层都有涉及,尤其是在算法、芯片和数据等产业核心领域,积累了强大的技术创新优势,各层级企业数量全面领先中国。从数据来看,美国处理器/芯片企业有33家,比中国14家超出一半还多。

企业数量少导致缺少集群效应和缺乏竞争土壤,使得资本也较少投入到上游领域。数据显示,所有中国的人工智能企业中,投资主要集中在下游应用层。其中,计算机视觉与图像,融资143亿元,占比23%;自然语音处理,融资122亿元,占比19%;自动驾驶/辅助驾驶融资107亿元,占比18%。反观美国,融资占比排名前三的领域为芯片/处理器315亿元占比31%,机器学习应用207亿元占比21%,自然语言处理134亿元占比13%。

在国际贸易产品生命周期理论中,产品和人的生命一样,会经历形成、成长、成熟和衰退的周期。其中,发达经济体是产品形成和成长过程中的主要参与者,这一时期,对核心技术的掌握为产品进入成长后期和成熟期赚足红利奠定基础。欠发达经济体往往只有在成长后期和成熟期才能真正进入市场,分得残留的市场红利。而要想参与到前期过程,对于欠发达经济体来说,方式有两个,缩短学习时间尽快赶超,或者从事中下游产业,与上游达成合作。

不难看出,第一种方式太过冒险,需要有非常的勇气。有专家认为,中国并非设计不了芯片,而是市场不会给到芯片迭代足够的时间,也没有试错机会。

然而,尽管这样,还是有勇者无畏,甘冒极大的市场风险。寒武纪背靠中科院从2008年开始研究,到2016年创立,同年11月推出世界首款商用深度学习专用处理器Cambricon-AI。华为去年推出麒麟970,构建通过NPU算力为基础开放的HiAI生态。

更加值得一提的是地平线,作为新兴人工智能企业,去年推出中国首款嵌入式人工智能视觉芯片,面向自动驾驶的征程处理器和面向智能摄像头的旭日处理器,目前已在智能驾驶、智能城市、智能商业三个领域落地。

“弯道超车”是各个产业都津津乐道的话题。然而,究竟超的是什么?需要沉淀的技术没有时间基础很难超越,通过市场保护,或者商业模式创新也都只是权宜之计,再无法达成合作博弈下,一旦被扼住喉咙,后果无法设想。

对于中兴来说,能否在这次“没有核心竞争力就别不老实”的命题课中真正反思不得而知。而众人工智能企业通过这次围观,究竟是大多选择老老实实和巨头们合作,还是发愤图强、自觉自醒,结局或许只有风云激荡三十年之后才知道了。